13. Характер і форми взаємовідносин між бюджетами. Види міжбюджетних трансфертів.

Форми взаємовідносин:

Субсидіювання - передача коштів з бюджету вищого рівня до бюджету нижчого рівня з метою фінансової допомоги. Існують три види субсидіювання: субсидії, субвенції, дотації.

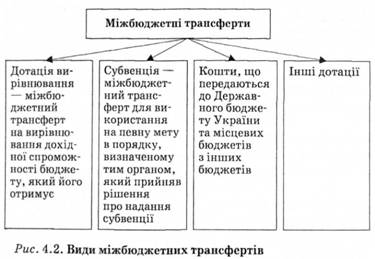

Дотація – кошти , що передаються з ДБ до МБ або з місцевого бюджету вищого рівня до МБ нижчого рівня безповоротно для збалансування їх доходів та видатків.

Субвенція - кошти, які надаються місцевому бюджету з ДБ або з бюджету вищого рівня до бюджету нижчого рівня на фінансування цільових видатків і підлягають поверненню у випадку їх нецільового використання.

Субсидія - кошти, які надаються з ДБ місцевим бюджетам, або з місцевого бюджету вищого рівня до місцевого бюджету нижчого рівня на фінансування цільових видатків.

Вилучення коштів – явище, зворотне дотації, тобто передача коштів бюджетного надлишку з бюджетів нижчого рівня до бюджету вищого рівня.

Бюджетні позички – отримання коштів у фінансово-кредитних установах на покриття тимчасового касового розриву.(незбіг у часі фінансування видатків і надходження доходів). Бюджетним кодексом визначено, що термін отримання цієї позички до трьох місяців , але у межах поточного року. Порядок отримання позички визначає МФУ. Надання позичок з одного бюджету іншому забороняється

Бюджетні позички мають такі ознаки:

Безпроцентний характер;

Мають бути погашені до закінчення бюджетного року;

Видаються органами влади чи управління тільки безпосередньо підпорядкованим їм органам.

Взаємні розрахунки - передача коштів з одного бюджету до іншого в зв’язку з перерозподілом між ними доходів чи видатків після затвердження бюджетів. При такому перерозподілі виникає надлишок коштів в одному бюджеті і нестача (в такому ж розмірі ) в іншому.

За характером взаємовідносини між бюджетами вони можуть бути договірними чи обов’язковим. Існують такі форми взаємовідносин. Бюджетне субсидіювання — передача коштів з бю¬джету вищого рівня до бюджету нижчого рівня з метою надання фінансової допомоги. Існує три види бюджетного субсидіювання: бюджетні субси¬дії, бюджетні субвенції, бюджетні дотації. Бюджетна субсидія може бути цільовою (на конкретні видатки) і знеособленою. Вона не пов'язується безпосередньо з фінансовим станом бюджету, який її отримує. Бюджетна субвенція — різновид цільової субси¬дії. яка передбачає участь у фінансуванні певних заходів і програм бюджету, що її видає, та бюджету, що її отримує. Бюджетна дотація — цільова фінансова допомога на покриття дефіциту відповідного бюджету. Залежно від можливостей бюджету, що її видає, покриття може бути повним або частковим.

Міжбюджетні трансферти кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого.

14.Розрахунок обсягу міжбюджетних трансфертів.

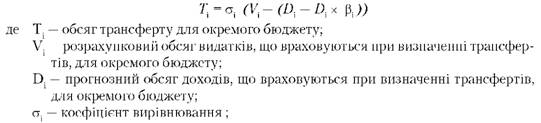

Розподіл обсягу міжбюджетних трансфертів (дотацій вирівнювання та коштів, що передаються до державного бюджету) між державним бюджетом та місцевими бюджетами здійсненюється за формулою, затвердженою постановою Кабінету Міністрів України від 5 вересня 2001 р. № 1195 (далі - постанова) з урахуванням змін, внесених постановою Кабінету Міністрів України від 22 листопада 2001р. № 1569.

Обсяг дотації вирівнювання з державного бюджету, що надається бюджету Автономної Республіки Крим, обласному, бюджету мм. Києва і Севастополя, міста республіканського Автономної Республіки Крим та обласного значення, бюджету району, або коштів, що передаються з цих бюджетів до державного бюджету, (Ті) визначається як різниця між розрахунковим показником обсягу видатків, що враховуються при визначенні трансфертів (відповідно до статей 88-90 Бюджетного кодексу) (VI) та прогнозним показником обсягу доходів, що акумулюються на її території,

(БІ) із застосуванням коефіцієнта вирівнювання (б і) та коефіцієнта уповільнення відносної швидкості динаміки ( і) за такою формулою:

Disak х I - величина зменшення прогнозного обсягу доходів (БІ7ак) для місцевих бюджетів, щодо яких показник прогнозного темпу зростання обсягу доходів порівняно з фактичними даними за попередній бюджетний рік становить понад 1,65 .

Де Disak - різниця між обсягом доходів бюджету адміністративно-територіальної одиниці, визначеним із застосуванням індексу відносної податкоспроможності (БІ7ак), та фактичним обсягом доходів її бюджету, збільшеним у 1,65 раза. БІ7ак обчислюється за формулою:

![]()

I - коефіцієнт уповільнення відносної швидкості динаміки, який може набувати індивідуальних значень від 0 до 1,0 залежно від інтенсивності зростання обсягу закріплених доходів (кошика доходів) бюджету і-ої адміністративно-територіальної одиниці за Н роки.