2.3. Синтетичний облік готової продукції та її реалізації на підприємстві

Синтетичний облік наявності та руху готової продукції за фактичною виробничою собівартістю здійснюється на активному рахунку 26 «Готова продукція».

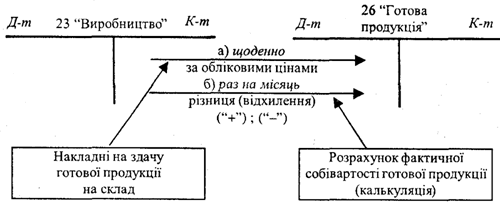

В бухгалтерії на підставі приймально-здавальних документів складається накопичувальна відомість випуску готової продукції, дані якої використовують для контролю за виконанням завдання по обсягу виробництва і для бухгалтерських записів на рахунках синтетичного обліку 26 «Готова продукція», який поділяється на відповідні аналітичні рахунки. Оприбуткування випущеної з виробництва продукції відображається по дебету і систематично відображено на рисунку 2.3.1:

Рисунок 2.3.1 – Облік випуску готової продукції, що здається на склад і має кількісні та якісні характеристики.

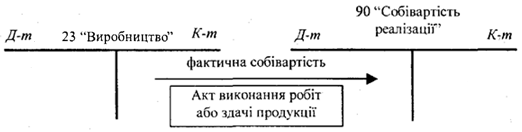

Коли продукція є унікальною (пароплав, будинок тощо), то відповідний випуск (передача замовнику) оформлюється документами і відображається записом, наведеним на рисунку 2.3.2:

Рисунок 2.3.2 – Облік випуску готової продукції, яка не здається на склад.

Готова продукція відвантажується покупцям згідно існуючим договорам (контрактам). При відвантаженні працівники складу на відібрану та вже упаковану продукцію виписують накладну, у якій ставить підпис представник покупця або інша уповноважена особа. Ця накладна та інші первинні документи (залізничні квитанції та ін.) передаються у бухгалтерію підприємства, де на основі цих документів, як правило, виписується рахунок-фактура [30].

Якщо поточний облік готової продукції у бухгалтерії підприємства ведеться не за фактичною собівартістю, а за «твердими» обліковими цінами підприємства, то слід на рахунку «Готова продукція» окремо записувати випуск продукції за плановою розрахунковою собівартістю і відхилення фактичної собівартості від планово-розрахункової.

Якщо облік готової продукції ведеться не за фактичними, а за договірними або оптовими цінами, то необхідно вести відокремлений облік відхилень фактичної виробничої собівартості від їх вартості в договірних чи оптових цінах підприємства. Облік готової продукції у вартісному вираженні ведуть за місцем їх зберігання із зазначенням матеріально відповідальних осіб.

Щомісяця звіряють дані облікових реєстрів з даними книги залишків готової продукції і напівфабрикатів свого виробництва, контролюють записи, стан запасів готової продукції на складі, своєчасне і правильне її оприбуткування, забезпечення зберігання, своєчасне відвантаження, а також виконання обов'язків за поставками продукції споживачам.

Облік затрат щодо збуту ведуть на рахунку «Витрати на збут».

Залежно від того, за чий рахунок здійснюються затрати, до рахунка «Затрати на збут» доцільно відкрити два субрахунки: за рахунок продавця та за рахунок покупця.

Обороти на дебеті рахунка «Затрати по збуту» можливі з кредиту таких рахунків:

Кредит рахунка «Виробничі запаси», із них:

Кредит рахунка «Матеріали»

Кредит рахунка «Запасні частини»

Кредит рахунка «Паливо»

Кредит рахунка «Малоцінні і швидкозношувані предмети»

Кредит рахунка «Знос (амортизація) основних засобів»

Кредит рахунка «Розрахунки з оплати праці»

Кредит рахунка «Розрахунки зі страхування»

Кредит рахунка «Розрахунки з різними кредиторами» та інші.

У зв'язку з тим, що затрати зі збуту є частиною собівартості проданої (реалізованої) продукції та впливають на фінансовий результат, доцільно провадити розподіл цих витрат між окремими видами проданої продукції поза фінансовим обліком.

Для розподілу затрат по збуту у бухгалтерії складають довідку-розрахунок або відомість розподілу, де вказують види реалізованої продукції, її виробничу собівартість [31].

Як правило, загальна сума затрат по збуту повністю списується і включається до собівартості проданої (реалізованої) продукції. При цьому робиться бухгалтерський запис, дебет рахунка «Фінансові результати», кредит – «Затрати зі збуту».

Облік «Адміністративних затрат» ведуть на рахунку аналогічної назви.

За дебетом рахунка «Адміністративні затрати» відображаються відповідні затрати у кореспонденції з кредитом таких рахунків: «Виробничі запаси» з наступним записом на субрахунки «Матеріали», «Паливо» «Запасні частини» тощо, знос (амортизація) «основних засобів», «Розрахунки з оплати праці», «Розрахунки зі страхування» та інші.

Загальна сума затрат, накопичена на дебеті рахунка «Адміністративні затрати», повністю списується в дебет рахунка «Фінансові результати» при їх визначенні.

Облік «Інших операційних затрат» ведуть на рахунку аналогічного найменування.

За дебетом рахунка «Інші операційні затрати» відображаються затрати у кореспонденції з характером використання ресурсів (елементів), тобто у кредит таких рахунків: «Виробничі запаси», «Розрахунки з оплати праці», «Розрахунки по страхуванню» тощо.

Загальна сума затрат, накопичена на дебеті рахунка «Інші операційні затрати», повністю списується в дебет рахунка «Фінансові результати» при їх визначенні.

Деякі затрати попередньо резервують (наприклад, на ремонт основних засобів, покриття товарних витрат у межах відповідних норм тощо) або відносять на рахунок витрат майбутніх періодів (наприклад, орендна плата, витрати зі страхування майна і т. ін.) з наступним рівномірним списанням на рахунок «Витрати комерційної діяльності».

Якщо готова продукція даного виробництва повністю спрямовується для використання на самому підприємстві, то на рахунку 26 «Готова продукція» вона може не оприбутковуватися, а враховуватися на субрахунку 201 «Сировина і матеріали» або інших залежно від призначення цієї продукції [32].

Типові проводки по рахунку 26 «Готова продукція» представлені в таблиці 2.3.1.

Таблиця 2.3.1 – Типові проводки по рахунку 26 «Готова продукція»

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

|

Дт |

Кт |

||

1 |

Оприбутковано на склад готову продукцію |

26 |

23 |

2 |

Переведено в склад готової продукції напівфабрикати власного виробництва, призначені для реалізації |

26 |

25 |

3 |

Оприбуткування лишків готової продукції, які виявлені при інвентаризації |

26 |

719 |

4 |

Переведено у склад матеріалів, МШП готову продукцію власного виробництва |

20, 22 |

26 |

5 |

Відображено вартість готової продукції, виданої зі складу підзвітній особі |

372 |

26 |

6 |

Списана собівартість реалізованої готової продукції |

901 |

26 |

7 |

Використано готову продукцію для адміністративних потреб |

92 |

26 |

8 |

Використано готову продукцію в процесі реалізації |

93 |

26 |

9 |

Відображена уцінка готової продукції |

946 |

26 |

10 |

Списано первісну вартість готової продукції, втраченої внаслідок стихійного лиха та техногенних катастроф і аварій; від інших надзвичайних подій |

99 |

26 |

Таким чином, в балансі відображаються сумарні, вартісні оцінки готової продукції, виготовленої підприємством, виконаних робіт або наданих послуг, або дані синтетичних рахунків 26 «Готова продукція», 90 «Собівартість реалізації», на даних рахунках відображається собівартість виготовленої та реалізованої готової продукції за звітний період, також рахунок 26 «Готова продукція» може мати позитивне сальдо, що свідчить про залишки готової продукції на кінець звітного періоду.