Описание нахождения эффективного портфеля.

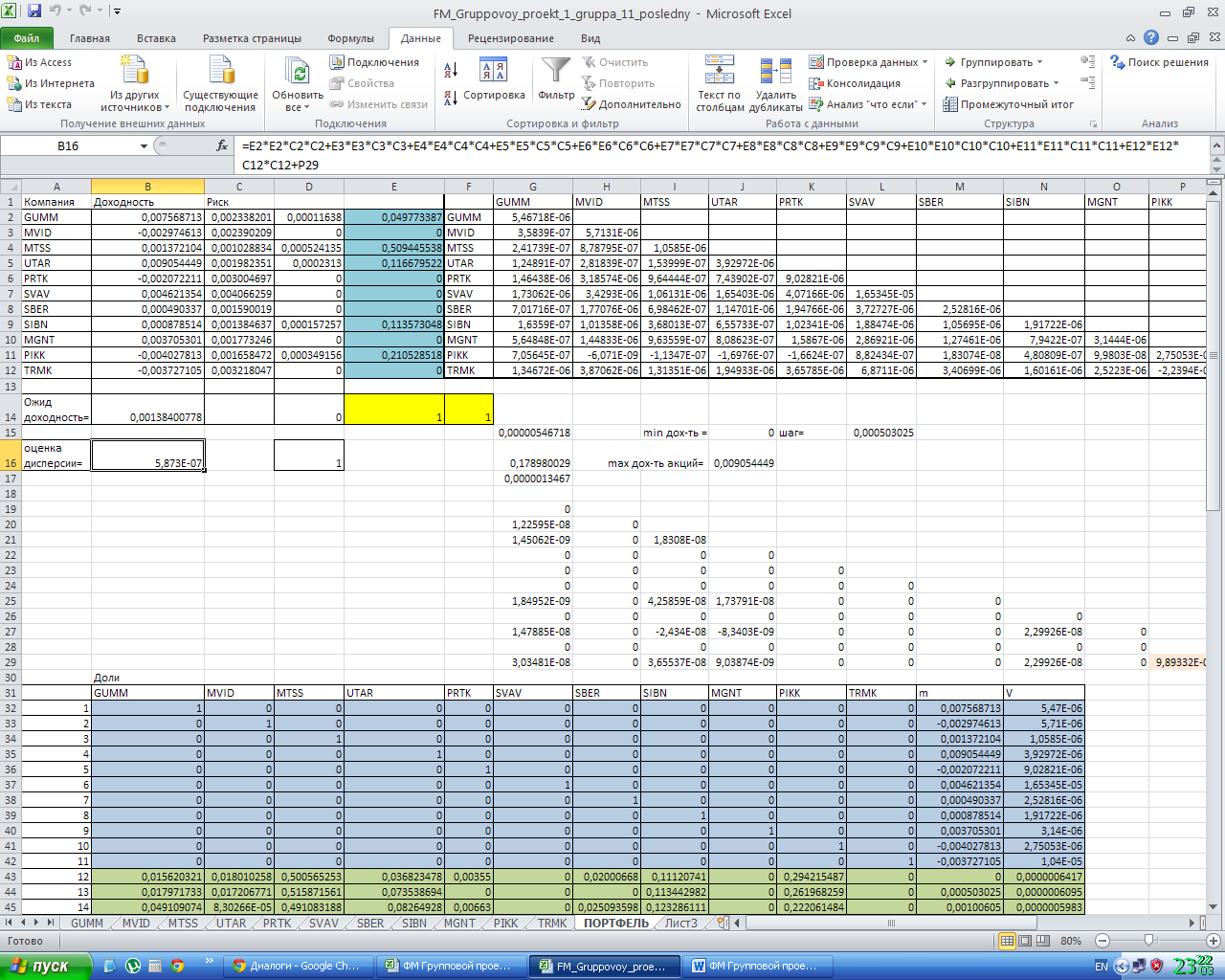

Был составлен оптимальный портфель по модели Маковица с фиксированным уровнем доходности и минимизацией риска с помощью приложения «.Solver» в Excel. Для этого был задан диапазон доходностей, исходя из доходностей каждой акции в отдельности. Диапазон для изменения доходности был задан от ее минимальной величины до максимальной с установленным шагом. Таким образом, нами 18 разных портфелей из акций одиннадцати компаний.

Расчет значений доходности и рисков для акций каждой компании

Расчет ковариации для пар для каждой пары акций в портфеле

Нами были рассчитаны доходности и риски для портфелей, которые состоят из одного актива.

Составление вербальной подстановки задачи

Составление математической задачи нелинейного программирования

Составление количественной модели

Решение количественной модели

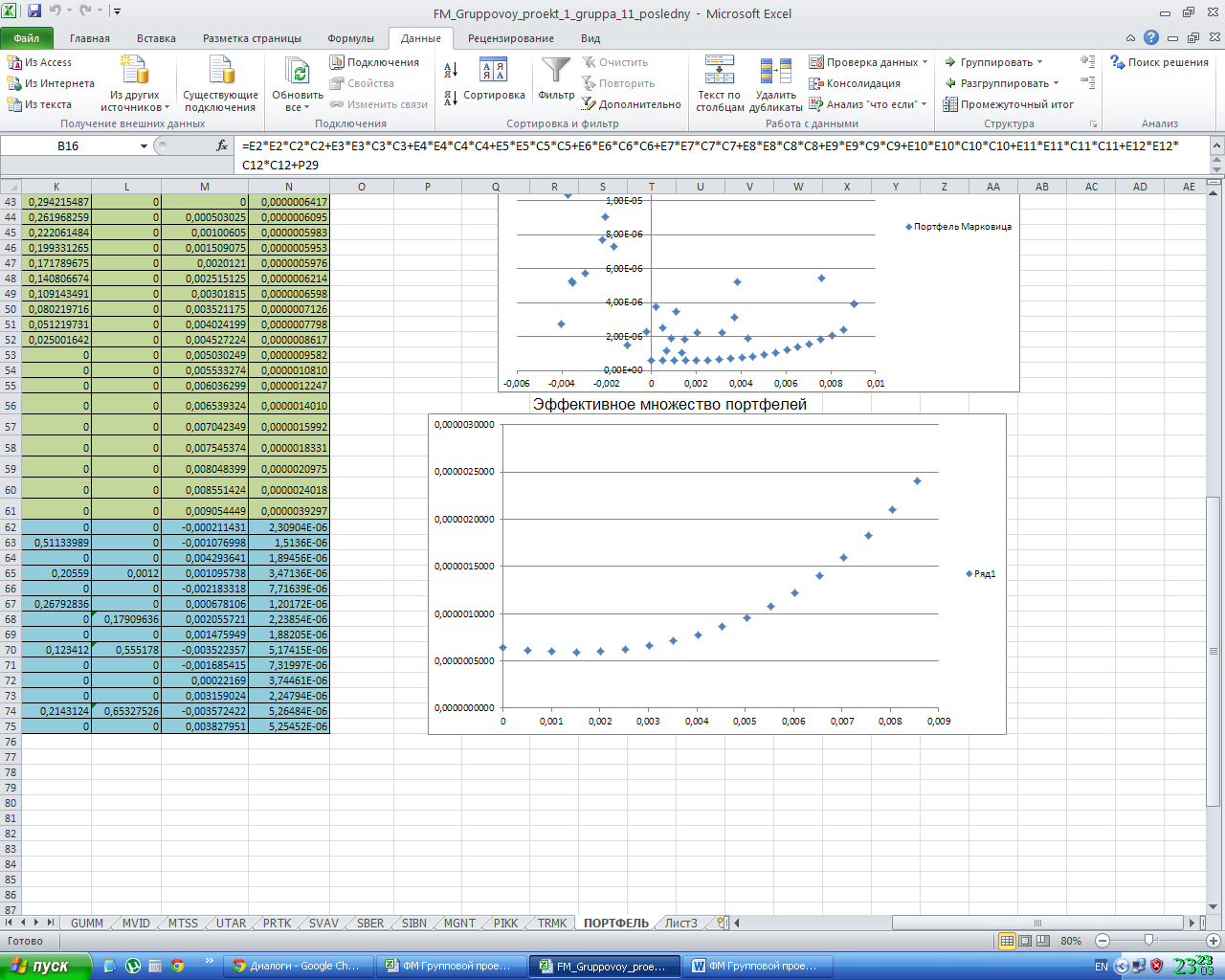

Затем, для нахождения эффективного множества портфелей, зафиксировав уровень доходности портфеля через шаги, установленные исходя из доходностей акций, рассчитали уровень риска портфелей и доли акций в портфеле.

Зафиксировав доли акций в портфеле, были найдены значения доходности и риска портфеля.

Построение эффективного множества портфелей, построение допустимого множества портфелей

Для нахождения оптимального портфеля мы задаем ожидаемую доходность больше нуля для того, чтобы Excel выдал нам решение с минимальным риском. Нами была выбрана доходность строго больше нулю на основе наших предпочтений как инвесторов. Наша группа инвестирует в акции компаний, которые, в основном, обладают невысокой доходностью и маленьким риском, что также было сделано согласно предпочтениям и небольшим периодом вложений.

Согласно анализу рынка и изучения мнений аналитиков, было принято решение понижать риск инвестиций, так как, в связи с текущими событиями на мировом рынке риск, с точки зрения нашей группе, не будет окупаться за счет вероятности получения большей доходности. Мы получили следующее значение оптимального портфеля:

Итоги первой части проекта:

В заключение первой части проекта нами был составлен оптимальный начальный инвестиционный портфель с ожидаемой доходностью 0,001384 и риском 5,873Е-07. В дальнейшем наша группа планирует продолжать диверсификацию нашего портфеля, включив также некоторые перспективные, на наш взгляд, активы, которые отметили на этапе отбора, например, ОАО «ЗИЛ», ОАО «ФОСАГРО», ОАО «АЛРОС» и ОАО «Башнефть».

вторая часть проекта.

Изменение портфеля активов.

Управление портфелем будет основываться на техническом и фундаментальном анализе в качестве методов формирования портфеля инвестиций. Фундаментальный анализ включает выбор бумаг для дальнейшего формирования и управления инвестиционным портфелем. Использование данного метода предусматривает нахождение справедливой стоимости акций и сравнение ее с рыночной стоимостью акций, чтобы определить переоценена либо недооценена акция. Цель же технического анализа при управлении инвестиционным портфелем есть определение момента покупки и продажи ценной бумаги. Только при правильном использовании двух данных методов возможно эффективное управление инвестиционным портфелем.57

3-14 апреля

5 апреля. ОАО «Газпромнефть МНПЗ»

Наша команда приняла решение о продаже части акций компании в связи с катастрофой на Лисинчаском НПЗ58, связанной с разрушением диффузора дымовой трубы и обрушения элементов конструкции. Так как причины произошедшего на данный момент не известны и следствие продолжается, было принято решение об уменьшении количества акций компании данной отрасли в портфеле.

Согласно новостям о возможной покупке компанией эффективных нефтеперерабатывающих заводов в Греции («это большая единичная мощность, высокая сложность, и наличие локального регионального рынка, и цена, которая дает нам заработать и окупить инвестиции»)59 говорит о том, что часть акций компании стоит оставить в портфеле, однако неблагоприятная ситуация на нефтеперерабатывающем рынке приводит к решению об уменьшении акции «Газпромнефть МНПЗ» в портфеле. Таким образом, наша группа решила сократить количество акций в портфеле в половину.