Глава 3. Совершенствование механизма управления денежным оборотом предприятия ооо «Сезам»

3.1. Пути совершенствования финансово-хозяйственной деятельности предприятия

На основе комплексного анализа финансового состояния можно сделать предварительные выводы о причинах кризисного состояния предприятия и направления вывода его из кризиса.

Показатели платежеспособности на рассматриваемом предприятии на конец года ниже допустимых значений. Это говорит о том, что у предприятия нестабильная платежная ситуация, т. е. предприятие, имеет возможность погасить только часть своих краткосрочных обязательств.

Показатели финансовой устойчивости за текущий год снизились. Коэффициент автономии при нормативном значении равном более 0,6 на начало года составлял 0,53, на конец года 0,51. Это означает, что сумма собственных средств предприятия в сумме всех источников финансирования снижается.

Коэффициент обеспеченности показывает, в какой степени оборотные средства организации сформированы за счет собственных источников. Так как норматив данного показателя составляет значение большее 0,7, а реальные значения его в период с 2009-2011 гг. составляют 0,03; 0,06; 0,03, то стоит предприятию задуматься об улучшении формирования и использования оборотных средств.

Снижение доли дебиторской задолженности в активах является положительным моментом, т.к. предприятию возвращают его средства, увеличивая его доход.

Значение показателей деловой активности также говорит о возможной вероятности банкротства. Рентабельность активов вместо 40% и более составляет 7,64%. Данный показатель отражает величину прибыли на единицу стоимости капитала. Увеличилась норма чистой прибыли с 4,69 % до 7,32 %.

По полученным результатам можно сказать, что предприятие находится в стадии сна, то есть, нет активной работы со своими средствами, предприятие в основном пускает в оборот привлеченные ресурсы, отсюда угроза банкротства. Если же предприятие радикально не изменит методы своей работы, степень вероятности банкротства на конец уже следующего года будет предельной.

Для улучшения использования оборотных средств необходимо рассмотреть следующие предложения:

Оптимизировать дебиторскую задолженность;

Ускорить оборачиваемость дебиторской задолженности;

Уменьшить кредиторскую задолженность;

Оптимизировать продолжительность финансового цикла.

3.2. Оптимизация дебиторской задолженности

Дебиторская задолженность в 2011 году по сравнению с 2010 годом увеличилась на 725 тыс.руб. Самыми крупными дебиторами являются:

Таблица3.1

Дебиторская задолженность ООО «Сезам» в 2011 г.

Наименование |

Сумма дебиторской задолженности тыс.руб. |

ООО «Солнечный» |

1377 |

ООО «Молдинг» |

1399 |

ООО «Энор» |

1388 |

ООО «Янтарь» |

1236 |

ОАО «Конкорд» |

1475 |

ИТОГО: |

6875 |

Направив требования о погашении задолженности всем дебиторам, мы получили предложение о предоставлении данной задолженности в рассрочку и приложили графики погашения задолженности.

Таблица 3.2

График погашения дебиторской задолженности ООО «Солнечный»

Месяцы |

Февраль |

Март |

Апрель |

Сумма |

390 |

400 |

587 |

Итого: |

390 |

790 |

1377 |

Таблица 3.3

График погашения дебиторской задолженности ООО «Молдинг»

Месяцы |

Февраль |

Март |

Апрель |

Май |

Июнь |

Сумма |

260 |

270 |

300 |

250 |

319 |

Итого: |

260 |

530 |

830 |

1080 |

1399 |

Таблица 3.4

График погашения дебиторской задолженности ООО «Энор»

Месяцы |

Февраль |

Март |

Апрель |

Май |

Июнь |

Сумма |

290 |

265 |

265 |

273 |

295 |

Итого: |

290 |

555 |

820 |

1093 |

1388 |

Таблица 3.5

График погашения дебиторской задолженности ООО «Янтарь»

Месяцы |

Февраль |

Март |

Апрель |

Май |

Июнь |

Сумма |

270 |

270 |

270 |

270 |

156 |

Итого: |

270 |

540 |

810 |

1080 |

1236 |

Таблица 3.6

График погашения дебиторской задолженности ООО «Конкорд»

Месяцы |

Март |

Апрель |

Май |

Июнь |

Июль |

Сумма |

280 |

280 |

290 |

300 |

325 |

Итого: |

280 |

560 |

850 |

1150 |

1475 |

Из переставленных выше графиков погашения дебиторской задолженности можно представить общий график погашения, разбив его по месяцам.

Таблица 3.7

Общий график погашения дебиторской задолженности

Дебиторы |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

ООО «Солнечный» |

390 |

400 |

587 |

|

|

|

ООО «Молдинг» |

260 |

270 |

300 |

250 |

319 |

|

ООО «Энор» |

290 |

265 |

265 |

273 |

295 |

|

ООО «Янтарь» |

270 |

270 |

270 |

270 |

156 |

|

ОАО «Конкорд» |

|

280 |

280 |

290 |

300 |

325 |

Итого: |

1210 |

1485 |

1702 |

1083 |

1070 |

325 |

Сумма погашенной задолженности |

1210 |

2695 |

4397 |

5480 |

6550 |

6875 |

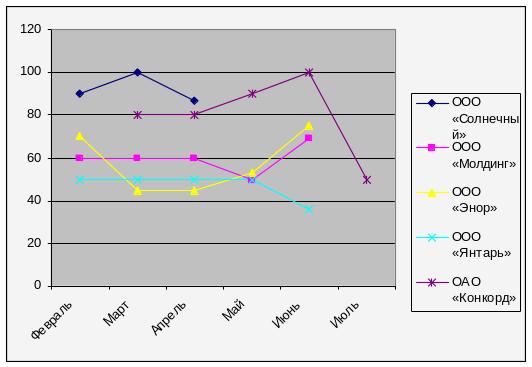

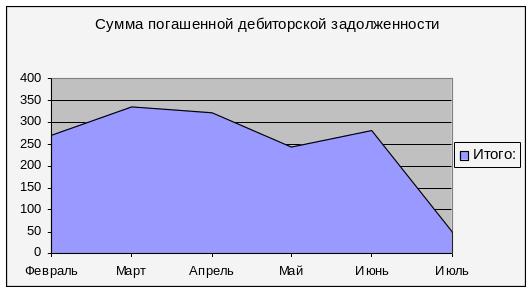

График погашения дебиторской задолженности можно выразить в виде диаграммы.

Рис.3.1 Сумма погашения дебиторской задолженности по каждому дебитору.

Рис.3.2 Сумма погашения дебиторской задолженности

При рассмотрении вышеуказанных графиков погашения дебиторской задолженности почти за два квартала 2012 г., можно сделать вывод, что дебиторская задолженность будет погашена в сумме 6875 тыс.руб., что составляет 33,43 % в структуре оборотных активов.