Методы прогнозирования возможного банкротства предприятия.

Финансовая несостоят (банкротство) возникает из-за превышения обязательств над ликвидными активами. Она выражается в появлении просроченной задолженности перед бюджетом, банками, поставщиками.

Положительной стороной является:

-ликвидация предприятия-должника и возвращение долгов кредиторам;

- создание нового бизнеса;

- замена состава руководителей;

К негативным моментам можно отнести:

- потерю кредиторами части бизнеса;

- возможность следующего банкротства;

- ухудшение социального положения работников предприятия;

Банкротство предприятий в основном является результатом неквалифицированного менеджмента.

Для определения краха предприятия используются следующие количественные факторы: низкая величина показателя отношения долговых обязательств к акционерному капиталу и показателя отношения долговых обязательств к общей сумме активов; низкий доход на инвестиции; низкая рентабельность и т.д.

Количественным показателем, используемым для предсказания банкротства, может быть назван коэффициент Альтмана («Z-счет»).

Уравнение регрессии Альтмана включает пять переменных коэффициентов, способных предсказать банкротство.

Z=1,2*Х1+1,4*Х2+3,3*Х3+0,6*Х4+0,999*Х5

где Х1 – об капит/ совокуп акт;

Х2 – ЧП / совокуп акт;

Х3 – пр до налогообл / совокуп акт;

Х4 – рыночст-ть акций / суммарн задолжен;

Х5 – выр от продаж / совокуп акт.

При значении Z = < 1,8 вероятн банкр очень высока, при Z от 1,9 до 2,7 - средняя, при Z от 2,8 до 2,9 – невелика, при Z = >3,0 – очень низкая.

Федеральным управлением по делам о несостоятельности (банкротстве) утвердило Методические положения по оценке финанс состоян предприятий и установлению неудовлетворительной структуры баланса. И анализ и оценка структуры баланса организации базир на основе показателей след.показателей:

-Коэффициент текущей ликвидности определяет общую обеспеченность предприятия оборотными средствами для ведения предприним. деятельности и своевр погаш кредитор задолженности. Кт.л. = Оборотные активы/ (Кредиторская задолженность + краткосрочные кредиты и займы).

Необходимое значение коэффициента равно 1. Оптимальное значение не менее, чем 2.

-Коэфф обеспеч собствен ср-вами (Ко) характериз наличие у предприятия собств оборотн средств, необход.для его финанс устойч.

Ко =Собств. оборотные средства/Стоимость запасов

Нормальное значение должно быть не менее 0,1.

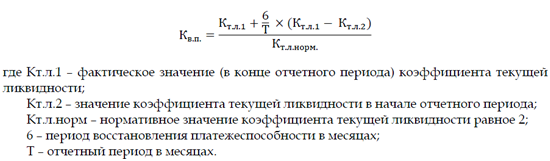

-Коэффициент восстановления платежеспособности

> 1 за 6 мес. признается, что у предприятия имеется реальная возможность восстан платежеспособность.

У.Бивер, один из самых первых ученых, стал исслед. чистые денежные потоки предприятия. Он считал, что отношение этого параметра к общей сумме долга предприятия определяет риск банкротства в будущем. Данный коэффициент называют коэффициентом Бивера.

-Коэфф. Бивера = (Чистая прибыль + Амортизация) / (Долгосрочные + текущие обязательства): 0,4 – хорошо, -0,15 – плохо. -коэфф текущей ликв = обротн активы/тек.обяз-ва: 3,2 –хорошо, 1 – плохо. -Эк.рентабельн.=(ЧП/имущество)*100%: 7-хорошо, -22 –плохо; -Фин.леверидж=(ЗК/Баланс)*100%:0,37-хорошо, 0,8-плохо.