Инвестиционный портфель: его сущность, доходность и риск. Оптимизация инвестиционного портфеля

Инвестиционный портфель представляет собой совокупность ценных, управляемую как самостоятельный инвестиционный объект.

Цель формирования портфеля ценных бумаг - сохранить и приумножить капитал.

Сущность портфельного инвестирования заключается в распределении инвестиционных ресурсов между различными группами финансовых активов для достижения требуемых параметров. В зависимости от целей и задач, поставленных при формировании портфеля, инвестор должен целенаправленно определить оптимальное соотношение между различными типами ценных бумаг, включаемых в портфель.

Для составления инвестиционного портфеля необходимо:

• формулирование основной цели и определение приоритетов (максимизация доходности, минимизация риска, сохранение и прирост капитала и т.п.);

• отбор инвестиционно привлекательных ценных бумаг, обеспечивающих требуемый уровень доходности и риска;;

• мониторинг инвестиционного портфеля.

Виды:

В зависимости от источника доходов портфели подразделяются на портфели роста и портфели дохода.

Портфели роста формируются из ценных бумаг, курсовая стоимость которых растет. Цель данного типа портфеля – рост стоимости портфеля. Портфели роста подразделяются на:

портфель высокого роста нацелен на максимальный прирост капитала.

портфель умеренного роста является наименее рискованным

портфель среднего роста - сочетание инвестиционных свойств портфелей умеренного и высокого роста.

Портфель дохода ориентирован на получение высокого текущего дохода - процентов по облигациям и дивидендов по акциям.

Цель создания этого портфеля - получение определенного уровня дохода, величина которого соответствовала бы минимальной степени риска.

Портфель постоянного дохода - это портфель, который состоит из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска;

портфель высокого дохода включает высокодоходные ценные бумаги, приносящие высокий доход при среднем уровне риска.

Комбинированный портфель формируется для избежания возможных потерь на фондовом рынке, как от падения курсовой стоимости, так и низких дивидендных и процентных выплат.

Риск и доходность.

Цель инвестора - составить оптим.портфель ЦБ, кот.обеспеч.бы вмах возмож полезность, с т.з.взаимосвязи дох-ти и риска.

ожид.

дох-ть

портфеля -

средневзвешенное значение ожид. значений

дох-ти цб, вход. в портфель. “вес” каждой

цб опред. относ. кол-вом денег, на покупку

этой цб.

![]()

Риск портфеля оцен.с помощьюдисперсии его дох-ти σ2портф. При опред риска портфеля нельзя найти как средневзвеш.вел.дисперсий,входящих в портфель цб. (дисп. портфеля зависит не только от дисп. вход. в портфель цб, но и от взаимосвязи дох-тей цб портфеля друг с другом.)

Меру взаимозависимости двух случ.величин измеряют с помощью ковариации и к-та корреляции. «+» ковариация-в движении дох-ти 2 цб име тенденция изменяться в одних и тех же направлениях: если дох. 1 акции возр (умен), то и дох-ть др акции также возр (умен).

Коррел.![]() К-т кор.

К-т кор.![]()

К-т корреляции очень важен для формирования портфеля. Чем ниже к-т, тем ниже и риск инвест. портфеля.

Как бы инвестор ни распределял нач.сумму денег между 2 цб, при любом соотн «весов» W1 W2 всегда вер.граница риска будет достигат. при абс.пол.корре-ции дох-ти этих цб, а нижняя - при абс.отр. корр-ции.

Е сли

брать разл. кол-ва цб (3, 4, 5, …, n), имеющ.

любые К-ты дох-тей в пределах [-1;+1], и

создавать из них портфели, варьируя

“вес” каждой цб, то какому-то конкрет.

портфелю А

будет соответствовать вполне определенное

соотношение ожидаемой дох-ти E(rA)

и риска (стандартное отклонение σА).

сли

брать разл. кол-ва цб (3, 4, 5, …, n), имеющ.

любые К-ты дох-тей в пределах [-1;+1], и

создавать из них портфели, варьируя

“вес” каждой цб, то какому-то конкрет.

портфелю А

будет соответствовать вполне определенное

соотношение ожидаемой дох-ти E(rA)

и риска (стандартное отклонение σА).

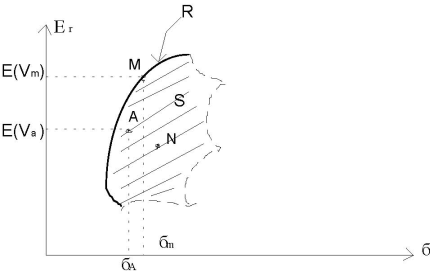

Если для каждого из портфелей, созд. из выбранных n акций, определить ожид.дох-ть и станд.отклонение, отложить их величины на графике, то получим сов-ть точек – область существ.портфелей

Инвестор долж выбрать из всего бескон. набора портф портфель, кот.:

1. Обеспечивает мах ожид. доходность при каждом уровне риска.

2. Обеспечивает мин. риск для каждой величины ожид. доходности.

Модели оптимизации портфеля акций

Основные модели … – модель Марковица и мод. Шарпа.

модель Марковица основ.на том, пок-ли дох-ти различ цб взаимосвязана: с ростом дох-ти одних бумаг наблюдается одновременный рост по другим бумагам, третьи остаются без изменения, а по четвертым наоборот дох-ть снижается. Такой вид зависимости не является однозначно определенным, а стохастическим и называется корреляцией.

Модель Марковица имеет следующие основные допущения:

- инвестир.в портфель осущ-ся на 1 холд.период

инвестир.в портфель осущ-ся на 1 холд.период

- рынок акций эффективный

- поступающая на рынок инфо носит случ.хар-р

- в кач-ве дох-ти оценив.акции с определ.вероятн-ью можно принять ожид.

Дох-ть, рассчит. на основании доходностей этой акции за прошлые шаги расчета.

- случ. величины дох-тей акций портфеля распределены по норм.закону.

- каждую акцию портфеля можно разделить на неогран.число частей, и инвестор может приобрести любую часть акции.

Из бесконечного числа портфелей нужно выбрать, кот.удов 1 из 2 усл:

1. Обеспечивает мах ожид. доходность при каждом уровне риска.

2. Обеспечивает мин. риск для каждой величины ожид. доходности.

Основной недостаток модели Марковица — ожидаемая доходность ценных бумаг принимается равной средней доходности по данным прошлых периодов. Поэтому модель Марковица рационально использовать при стабильном состоянии фондового рынка

модель Шарпа:

Модель Шарпа рассматривает взаимосвязь доходности каждой ценной бумаги с доходностью рынка в целом.

Основные допущения модели Шарпа:

— в качестве доходности ценной бумаги принимается математическое ожидание доходности;

— существует некая

безрисковая

ставка доходности

,

т. е. доходность некой цб, риск которой

всегда

минимален по сравнению с другими цб

,

т. е. доходность некой цб, риск которой

всегда

минимален по сравнению с другими цб

По модели Шарпа

отклонения доходности цб связываются

с отклонениями дох-ти рынка функцией

линейной регрессии исходя из этого,

можно по прогнозируемой доходности

рынка ценных бумаг в целом рассчитать

дох-ть любой ценной бумаги, его

составляющей:

![]()

где

,

,

—

коэф.регрессии, характ-ие данную цб.

—

коэф.регрессии, характ-ие данную цб.

Теоретически, если рцб находится в равновесии, то коэф. альфа= 0. Но так как на практике рынок всегда разбалансирован, то альфа показывает избыточную доходность данной цб («+» или «-») т.е. насколько данная цб переоценивается или недооценивается инвесторами.

Основной недостаток модели — необходимость прогнозировать доходность фондового рынка и безрисковую ставку доходности. Модель не учитывает колебаний безрисковой доходности.

Модель Шарпа менее прочная, чем модель Маркоица, но все же позволяет строить удовлетв.оптимальные портфели.