Рыжиков ю.И.Управление запасами. –м.: Наука, 1969. – 22-35с.

Однією з умов досягнення високих кінцевих результатів від торговельної або виробничої діяльності підприємства й підвищення її ефективності є постійне продумане формування запасів і вміле управління ними. Прийняття рішень щодо управління запасами впливає на всю господарську діяльність підприємства: обсяг реалізації (виробництва), величину витрат, прибуток і рентабельність. Тому для будь-якого підприємства все важливішою функцією стає аналіз ефективності й оцінка політики управління запасами.

Метою практично будь-якого рішення у справі управління запасами є зростання обсягу продажу (виробництва) і мінімізація загальних витрат, пов'язаних з формуванням та зберіганням цих запасів. Дуже важливо вміти аналізувати наслідки застосування неоптимальних схем управління запасами.

Формування запасів товарно-матеріальних цінностей і підтримка їх на встановленому рівні зумовлює два види витрат:

1) на утримання (складське зберігання) запасів;

2) на поповнення запасів (оформлення і виконання замовлення на поставку запасів замість витрачених або реалізованих).

Зниження витрат за цими статтями і становить мету управлінського аналізу запасів. При цьому аналізуються можливості зниження рівня запасів, оцінюється правильність ухвалення рішень про їх закупівлю, планується і контролюється рівень запасів через розрахунок економічно обґрунтованих партій постачання товарно-матеріальних цінностей.

Слід зазначити, що на практиці застосовують кілька методів і моделей управління запасами, основними з яких є:

1) побудова моделі економічно обґрунтованого розміру замовлення;

2) проведення об'ємно-вартісного аналізу;

3) проведення техніко-економічних розрахунків.

Побудова моделі економічно обґрунтованого розміру замовлення/

Цей спосіб можна застосовувати, якщо величина попиту рівномірно розподіляється протягом аналізованого періоду.

Розрахунок оптимальної величини запасів товарно-матеріальних цінностей можна зробити трьома способами:

1) математичним способом (за допомогою формули);

2) шляхом складання таблиці прогнозних витрат для замовлень різних розмірів;

3) графічним способом.

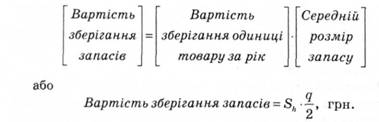

2. Вартість зберігання запасів.

При розрахунку цієї величини, як правило, виходять з середньої кількості товару, що становить запас протягом одного циклу. Візьмемо найпростішу ситуацію, коли рівень запасів у штуках змінюється лінійно від 7 до 0 (під час продажу кількість товарів, яка зберігається, поступово знижується до 0, після чого купується нова партія товарів). Отже, середнє значення рівня запасів становить -. У складніших ситуаціях для розрахунку середнього рівня запасів використовуються спеціальні математичні методи.

Вартість зберігання одиниці запасу (5А) визначається як фіксована величина на весь рік, або як відсоток від загальної вартості одиниці товару за рік. У західних компаніях застосовуються різноманітні методи розрахунку цих витрат, проте в цілому 5Д характеризує величину грошових коштів, заморожених у формі запасів (із розрахунку на одиницю запасів):

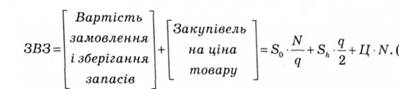

З урахуванням вищевикладеного формула розрахунку сукупних додаткових витрат (8.1), пов'язаних із замовленням партії товару, його подальшим транспортуванням і зберіганням, може бути представлена у вигляді

![]()

Загальна вартість закуплених товарів (ЗВЗ) буде визначатися за формулою

Визначимо тепер значення </, що забезпечує мінімальний розмір ДВ. Продиференціювавши вираз і прирівнявши його до нуля, знаходимо оптимальний розмір запасу товару :

![]() од

од

Якщо протягом року з рівними інтервалами замовляти певну кількість товарів, то вартість виконання замовлень і подальшого зберігання товарів буде мінімальною.

Обсяг продажу (0) за термін поставки товару знаходиться за формулою

![]()

де Т - кількість робочих днів у році; г - термін доставки замовлення, дні.

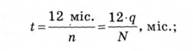

Протягом року потрібно виконати п замовлень, здійснюваних через рівні проміжки часу. Отже, їх періодичність (і) становитиме:

а) у місяцях:

б) у днях:

![]() ,

дн.

,

дн.