Міністерство освіти, науки, молоді та спорту України

Криворізький технічний університет

Кафедра менеджменту і адміністрування

Комплексна курсова робота

З дисципліни: «Сертифікація, стандартизація»,

та «Маркетинг»

Виконала:

Студентка групи МЕО-09-1

Заозерна О.

Перевірили:

Крутов Г.В.

Кравцов О.В.

м. Кривий Ріг

2011г.

ЗМІСТ

РОЗДІЛ I

ТЕОРЕТИЧНА ЧАСТИНА

Шляхи удосконалення вітчизняних систем управління якістю продукції...........................................................................................................3

РОЗДІЛ II

ПРАКТИЧНА ЧАСТИНА

1.АНАЛІЗ ВНУТРІШНЬОГО СЕРЕДОВИЩА ПІДПРИЄМСТВА

1.1. Загальні відомості про підприємство.........................................7

1.2. Аналіз внутрішнього середовища публічного акціонерного товариства «Інгулецький гірничо-збагачувальний комбінат»..............9

Аналіз динаміки і структури активів і пасивів балансу.......9

Аналіз грошових коштів підприємства..................................9

Аналіз руху коштів від операційної діяльності......................10

Аналіз загального руху коштів підприємства.........................11

Аналіз ділової активності підприємства................................13

1.3. Важливі події розвитку................................................................13

2.РОЗРОБКА ПЛАНУ МАРКЕТИНГУ ПІДПРИЄМСТВА

2.1.Система маркетингу, її роль на підприємстві...............................14

Інформація про обсяги виробництва та реалізації основних видів продукції.....................................................................................17

2.2. Засоби оптимізації виробничих процесів.................................18

2.3. Проблеми , які впливають на діяльність підприємства; ступінь залежності від законодавчих або економічних обмежень...................18

2.4. Плани та стратегії подальшої діяльності ПАТ «ІнГЗК» щонайменше на рік, для поліпшення конкурентно спроможності продукції що випускається...................................................................18

3.РИНКИ

3.1.Ринки з якими співпрацює підприємство «Інгулецький ГЗК»…….......................................................................................19

3.2. Основні конкуренти «ІнГЗК» у металургійній галузі……………............................................................................21 3.3Перспективи розвитку ринку....................................................21

4. СЕРТИФІКАЦІЯ І СТАНДАРТИЗАЦІЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ПАТ «Інгулецький ГЗК»

4.1. Стандартизація та сертифікація якості продукції....................22

4.2. Система управління якістю.........................................................29

ВИСНОВКИ..........................................................................................31

Список використаної літератури....................................................... 32

Додатки................................................................................................33

РОЗДІЛ I

ТЕОРЕТИЧНА ЧАСТИНА

Шляхи удосконалення вітчизняних систем управління якістю продукції

Що ж можна використати з міжнародного досвіду управління якістю продукції при переході України до ринкової економіки?

Стандарти ISO серії 9000 і 10000 — не винахід, не щось принципово нове, а результат узагальнення накопиченого, в тому числі і в колишньому Союзі, передового досвіду в галузі УЯП на підприємстві. Тому багато чого, регламентованого стандартами ISO і вітчизняного КС УЯП, співпадає. Таким чином, впровадження стандартів ISO серії 9000 і 10000 не означає відміну діючої КС УЯП, а фактично є подальший її розвиток і удосконалення, в першу чергу, шляхом суттєвого поглиблення всіх трьох основних складових системи — управління якістю, забезпечення якості і контролю.

Відомо, що КС УЯП розглядається, як правило, стосовно підприємства в цілому, в той час як системи якості у відповідності з вимогами стандартів ISO розглядаються тільки стосовно конкретної продукції. Оскільки на різних підприємствах КС УЯП свої, то єдиний можливий шлях визначення їх подібності і відмінності — це поелементний порівняльний аналіз, який дозволить визначити, що необхідно поміняти в КС УЯП, а чим доповнити в процесі впровадження стандартів ISO серії 9000 і 10000.

Переважна більшість принципів і положень стандартів ISO серії 9000 і 10000 співпадають з вимогами і рекомендаціями, які є в чинних в нашій країні методичних матеріалах стосовно систем УЯП. Тому, враховуючи їх регулюючу роль при виході на міжнародний ринок і створенні прямих господарських зв'язків, стандарти ISO 9001, ISO 9002 і ISO 9003 були прийняті в колишньому Союзі для прямого використання у вигляді: ГОСТ 40.9001-82, ГОСТ 40.9002-88 і ГОСТ 40.9003-88. Вони діють в умовах, коли здійснюється перевірка системи забезпечення якості, на відповідність яким система перевіряється.

У випадках, не пов'язаних з перевіркою системи якості на відповідність, ці стандарти можуть бути використані як методичні посібники при розробці, впровадженні і удосконаленні систем забезпечення якості продукції підприємства.

Послідовність впровадження стандартів ISO серії 9000 на підприємстві може бути такою:

у відповідності з рекомендаціями цих стандартів вибирається одна із трьох моделей (ISO 9001, ISO 9002, ISO 9003), яка найбільше відповідає обсягу робіт і вимогам до управління якістю продукції, що виготовляється;

для всіх елементів системи, які передбачені вибраним стандартом ISO, стосовно конкретного виду продукції. При цьому може виявитись, що стосовно деяких елементів робота не проводиться. В цьому випадку розробка і впровадження таких елементів може стати частиною загального плану заходів по впровадженню стандартів 150 цієї серії;

визначається відповідність діючих на підприємстві елементів системи УЯП вимогам стандартів ISO. При цьому одним із об'єктів аналізу повинна стати конкретна умова виробництва продукції. Виявлені при цьому розходження можуть бути включеними в план заходів по впровадженню відповідного стандарту ISO.

Поряд із заходами, встановленими порівняльним аналізом, в загальному плані заходів, спрямованих на впровадження стандартів ISO, необхідно також передбачити вивчення цих стандартів всім персоналом підприємства, в тому числі і вищою управлінською ланкою.

На перший погляд, схема впровадження стандартів ISO серії 9000 і 10000 проста. Але це далеко не так. За деякими лаконічно сформульованими в стандартах ISO вимогами мають місце значні обсяги робіт. Наприклад, використанню статистичних методів стандартах ISO присвячено всього кілька десятків рядків. Поряд з тим для перевірки виконання даних вимог необхідно провести аналіз планів контролю, що використовуються на підприємстві, методів статистичного регулювання технологічних процесів і статистичного аналізу, відповідність методів, що використовуються, міжнародним і національним стандартам з даного питання тощо.

Конкретизація вимог до системи якості у відповідності з стандартами ISO може бути вказана в контрактах на поставку продукції.

При удосконаленні системи УЯП на підприємствах і упорядкуванні їх у відповідності з міжнародними стандартами ISO серії 9000 і 10000 необхідно користуватися відповідними рекомендаціями Держстандарту України, які знайшли своє відображення в розроблених на їх основі і впроваджених стандартах: ДСТУ ISO 9000-1-95, ДСТУ ISO 9001-95, ДСТУ ISO 9002-95, ДСТУ ISO 9003-95, ДСТУ ISO 9004-1-95 та інших, що розробляються.

Варто відзначити, що із створенням систем управління якістю навколишнього середовища тісно пов'язане питання поводження з відходами. Закон України про відходи побудований з урахуванням каталогів відходів Європейського Союзу, у відповідності з яким у 1996 р. Держстандартом вперше в країнах СНД був запроваджений державний класифікатор відходів, створений НДІ "Система".

Однак законодавче вирішення питань утилізації відходів на базі європейського законодавства вимагає вивчення з метою впровадження в Україні. Тут може стати у пригоді досвід високорозвинених країн, які давно працювати в умовах ринкової економіки.

Переробляти відходи — це добре, ще краще — їх уникати: така провідна думка чинного в Німеччині з жовтня 1996 р. закону про екологічний цикл. Закон ставить чіткі вимоги: той, хто виробляє, повинен нести відповідальність за зменшення, подальшу переробку або екологічно безпечну ліквідацію відходів, які виникають у процесі виробництва. Вже більше не працює колишній розподіл ролей, згідно з яким комунальні служби були зобов'язані знищувати промислові відходи за рахунок громадян. Новий закон визначає, що перш за все необхідно уникати відходів під час виробництва. Якщо це можливо, то вони повинні бути використані матеріально або енергетично. І лише за відсутності перших двох можливостей відходи дозволяється знищувати, не завдаючи шкоди навколишньому середовищу.

Виконання передбачених законом підходів, які отримали назву подвійної системи (збір і переробка), потребувало великих затрат на підприємствах, тому німецькі підприємства створили недержавну фірму, яка займається збором, сортуванням і переробленням відходів, що надходять з домашнього господарства. На тару та упаковку, яка збирається, наноситься знак "Зелена крапка". Вже більше 6000 фірм, намагаючись зберегти кошти на створення власних систем утилізації, подали заяви на приєднання до системи маркування "Зелена крапка". Магазини в свою чергу, намагаючись уникнути ускладнення зі збором упаковки, обумовлюють в технічних умовах поставку товарів в упаковці з таким маркуванням.

Аналогічні закони про знешкодження тари і упаковки діють у Франції, Бельгії та ряді інших країн, заходи по управлінню відходами діють і в Японії.

Під час споживання продуктів харчування, при використанні різноманітних машин, обладнання, матеріалів споживачі хочуть мати достовірну інформацію про їх екологічні характеристики. Вони бажають споживати продукти, що отримані без застосування хімікатів, намагаються використовувати машини, обладнання і матеріали, під час використання яких не завдавалося б шкоди природі. У зв'язку у цим виникає проблема виділення екологічно чистих виробів на фоні загальної кількості виробів, що здійснюється за допомогою екологічного маркування. Більша частина екомаркування розміщується на упаковці товарів і поділяється на такі групи:

знаки, що виділяються для позначення екологічності предметів в цілому або їх окремих властивостей — знаки на аерозолях, які вказують на відсутність речовин, що призводять до зменшення озонового шару навколо Землі; різні знаки на предметах із пластиків, які відображають можливість їх утилізації з найменшою шкодою для навколишнього середовища;

знаки, що закликають до збереження навколишнього середовища; зміст їх полягає в закликах підтримувати чистоту та здавати відповідні предмети для вторинної обробки;

знаки, що відображають небезпеку предмета для навколишнього середовища. Прикладами таких знаків можуть бути спеціальні знаки для позначення речовин, що є небезпечними для морської флори і фауни під час їх транспортування морськими шляхами; знак "Небезпечно для навколишнього середовища", який використовується в межах Європейського Союзу за класифікацією упаковки і маркування небезпечних речовин і препаратів.

Проблема полягає у тому, що різні країни в основі одних і тих же принципів нерідко використовують настанови, що дещо відрізняються між собою. Екологічно чиста продукція маркується, наприклад, в Німеччині знаком "Блакитний ангел", у Скандинавських країнах — "Білий лебідь", в Японії — "Еко-знак" тощо. Причому схема екоетикетування, наприклад, в Канаді діє під керівництвом державного агентства, а в США програма "Зелена печатка" — повністю незалежна від будь-якої державної підтримки.

Для того, щоб не виникали труднощі в торгівлі, коли виробник країни-експортера розглядає етикетування своєї продукції з місцевих, а не міжнародних позицій, ISO розробила стандарт 14024, який об'єднує керівні принципи екоетикетування. Він передбачає єдиний підхід до аналізу технічної обґрунтованості екологічних заяв для забезпечення їх точності, технічної перевірки та достовірності. Україна прийняла його для прямого використання.

З метою підвищення якості і конкурентоспроможності продукції, підтримки вітчизняних товаровиробників, захисту прав споживачів і сприяння інтеграції України у світову економіку Указом Президента України від 02.09. 97 р, за № 942/97 було створено (як консультативно-дорадчий орган) Національну раду з питані, якості при Президентові України, затверджено її склад у кількості 15 чол., та Положення про Національну раду.

РОЗДІЛ II

ПРАКТИЧНА ЧАСТИНА

АНАЛІЗ ВНУТРІШНЬОГО СЕРЕДОВИЩА ПІДПРИЄМСТВА

1.1. Загальні відомості про підприємство.

ПАТ «Інгулецький гірничо-збагачувальний комбінат» входить до складу Гірничовидобувного дивізіону Групи Метінвест і на сьогоднішній день є одним з успішних підприємств ГМК України.

Публічне акціонерне товариство «Інгулецький гірничо-збагачувальний комбінат» спеціалізується на видобутку і переробці залізних кварцитів Інгулецького родовища, розташованого в південній частині Криворізького залізорудного басейну.

Інгулецкий гірничо-збагачувальний комбінат побудований за проектом інституту «Кривбасспроект» і введений в експлуатацію в 1965 році.

Виробнича потужність ПАТ «ІнГЗК» затверджена Міністерством промислової політики України на рівні 14 мільйонів тонн залізорудного концентрату в рік. У цехах ПАТ «ІнГЗК» працюють більш 12 тисяч чоловік.

Продукція комбінату - залізорудний концентрат - є сировиною для підприємств металургійної промисловості. Основні споживачі залізорудного концентрату ПАТ «ІнГЗК» -металургійні комбінати України, Центральної і Східної Європи.

Продукція ПАТ «ІнГЗК» виробляється в умовах, визначених сертифікованої BVQI Системою Менеджменту Якості, що відповідає стандартові ISO 9001-2000.

ПАТ «ІнГЗК» - це складний промисловий комплекс, до складу якого входить 36 цехів, з них 6 основних (кар'єр, дробильна і дві збагачувальні фабрики, цехи автомобільного і залізничного транспорту) і 30 допоміжних: автотранспортний цех, що забезпечує роботу господарських і спеціальних машин; цех технічного водопостачання і шламового господарства; цех підготовки виробництва; енергетичний цех, мереж і підстанцій; технологічної диспетчеризації; ремонтно-будівельний; цех поточних і капітальних ремонтів; центральна комплексна лабораторія й інші.

У кар'єрі відкритим способом добуваються залізні кварцити. Збагачення руди здійснюється на двох збагачувальних фабриках з різними технологіями. Рудозбагачувальні фабрики працюють по п'ятистадіальній схемі мокрого магнітного збагачення.

З метою підвищення якості і, відповідно, конкурентноздатності виробленої продукції, зміцнення позицій підприємства на внутрішньому і зовнішньому ринках освоюється технологія магнітно-флотаційної доводки концентрату, що є принципово нової для гірничо-збагачувальних комбінатів України.

Структура

![]() В

структурному плані комбінат представляє

об'єднання гірничотранспортного і

дробильно-збагачувального комплексів,

блоку допоміжних цехів і управління.

В

структурному плані комбінат представляє

об'єднання гірничотранспортного і

дробильно-збагачувального комплексів,

блоку допоміжних цехів і управління.

У інфраструктуру комбінату входить 17 структурних підрозділів (на правах цехів), у тому числі 7 основних:

Кар'єр, виробничою потужністю з гірничої маси 70 млн. т в рік. Здійснює розробку Інгулецького родовища залізистих кварцитів.

Цех технологічного автотранспорту – потужністю по об'ємах перевезень понад 60 млн. т в рік. Здійснює перевезення гірничої маси.

Залізничний цех, що здійснює відвантаження розкривних порід з горизонтів кар'єру, і товарної продукції. Здійснює залізничні перевезення усередині кар'єру, перевезення розкривних порід і вивезення товарної продукції. • Дробильна фабрика виробничою потужністю з переробки більше 36 млн. т руди в рік. Здійснює дроблення, подрібнення руди до потрібної крупності.

Дві збагачувальні фабрики річною виробничою потужністю понад 14,5 млн. т концентрату в рік з масовою долею заліза близько 63,7% і 67 %. Забезпечують виробництво і відвантаження товарного концентрату споживачеві.

Цех магнітно-флотаційного збагачення – виробництво концентрату з масовою долею заліза понад 67,0%. Здійснює збагачення залізорудного концентрату.

Допоміжний комплекс:

Цех технічного водопостачання і шламового господарства. Здійснює приймання, транспортування і організоване складування хвостів переділу збагачувальних фабрик і забезпечення їх водою для процесу збагачення.

Автотранспортний цех. Здійснює перевезення робітників і ТМЦ, забезпечує доставку питної і технічної води, харчування.

Центральна комплексна лабораторія. Виконує роботи з контролю процесу збагачення, стану природного довкілля, підтримці працездатності і електротехнічного, ваговимірювального устаткування, бере участь в проведенні контролю якості товарно-матеріальних цінностей.

Відділ технічного контролю. Основним завданням є контроль якості відвантажуваного концентрату, видача сертифікатів якості на готову продукцію.

Цех технологічної диспетчеризації. Забезпечує надійний і якісний зв'язок.

Цех мереж і підстанцій. Здійснює безперебійне електропостачання споживачів комбінату електроенергією, проведення всіх видів ремонтів і оперативне обслуговування електроустаткування цеху, використання виробничих потужностей і достовірний облік отриманої і відпущеної електроенергії.

Цех автоматизації технологічних процесів. Здійснює установку, обслуговування, профілактику і ремонт програмно-апаратних комплексів і блоків систем автоматизації технологічних процесів.

Цех підготовки виробництва. Здійснює відвантаження, складування, складський облік і зберігання товарно-матеріальних цінностей, забезпечує підрозділи комбінату обладнанням, матеріалами, запасними частинами.

Спеціалізована об'єктова аварійно-рятувальна служба. Здійснює цілодобове чергування і в разі аварійного виклику займається порятунком людей і безпосередньо ліквідацією аварії.

Управління безпеки. Здійснює охорону власності і матеріальних цінностей комбінату, своєчасне виявлення і усунення погроз персоналу, фінансовим і матеріальним ресурсам комбінату, проведення ревізій, перевірок, інвентаризацій, аналіз фінансово-господарської діяльності структурних підрозділів.

1.2.Аналіз внутрішнього середовища публічного акціонерного товариства «Інгулецький гірничо-збагачувальний комбінат»

Аналіз динаміки і структури активів і пасивів балансу.

Для аналізу динаміки і структури активів і пасивів балансу побудуємо табл.

Таблиця 1.1.

|

2007 |

2008 |

2009 |

2010 |

Активи |

||||

1.Необоротні активи |

1419262 |

1693574 |

4563303 |

4742360 |

2.Оборотні активи |

1617929 |

6726606 |

5632716 |

7225286 |

3. Витрати майбутніх періодів |

7429 |

6002 |

28739 |

699 |

Баланс |

3044620 |

8426182 |

10224758 |

11968345 |

Пасиви |

||||

1.Власний капітал |

2195578 |

6230913 |

7258988 |

6629636 |

2.Забезпечення наступних витрат і платежів |

23392 |

20500 |

415459 |

440870 |

3.Довгострокові зобов’язання |

0 |

77636 |

1016655 |

1429184 |

4.Поточні зобов’язання |

764693 |

2040256 |

1479826 |

3417589 |

5.Доходи майбутніх періодів |

60957 |

56877 |

53830 |

51066 |

Баланс |

3044620 |

8426182 |

10224758 |

11968345 |

Як видно з табл.1.1, валюта балансу протягом аналізованого періоду зростала. Про це свідчить збільшення її у 4 рази з 2007 по 2010рр. Відповідно зростали і частки кожного елементу активу і пасиву балансу у його структурі. Збільшення валюти балансу відбулося в основному за рахунок таких статей: «Необоротні активи», «Оборотні активи», «Власний капітал», «Довгострокові зобов’язання », «Поточні зобов’язання».

Отже позитивним є те , що валюта балансу збільшилася за аналізований період, сума необоротних активів , які беруть участь у процесі виробництва неодноразово, збільшилася. Щодо пасиву , то тут спостерігається зростання суми власного капіталу, що свідчить про здатність підприємства формувати і ефективно розподіляти прибуток, уміння підтримувати фінансову рівновагу за рахунок внутрішніх джерел.

Аналіз грошових коштів підприємства

Оцінка прибутку від операційної діяльності до зміни в чистих активах підприємства

Таблиця 1.2.

Показник |

2007 |

2008 |

2009 |

2010 |

Прибуток (збиток) від звичайної діяльності до оподаткування |

277530 |

958429 |

5766992 |

1503956 |

Корегування на: а)амортизацію необоротних активів |

136898 |

159223 |

195169 |

358849 |

б) збільшення (зменшення) забезпечень |

1960 |

10039 |

0 |

26356 |

в) прибуток від нереалізованих курсових різниць |

0 |

0 |

0 |

967 |

г) Прибуток від не операційної діяльності |

0 |

0 |

259222 |

0 |

Витрати на сплату відсотків |

12374 |

3071 |

0 |

176413 |

Прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах |

388142 |

1109982 |

5917510 |

2030606 |

З табл.1.2 видно, що показник прибутку від звичайної діяльності до оподаткування варіюється протягом аналізованого періоду. Його динаміку практично неможливо простежити, однак слід зазначити, що у 2010 році у порівнянні з 2007 роком відбулося його зростання на 82% , а це свідчить про прибутковість аналізованого підприємства. Ситуація з показником прибутку від операційної діяльності до зміни в чистих активах: постійно збільшується, а саме порівняно з 2007р. зріс на 523%. Амортизаційні відрахування збільшувались у період з 2007 по 2010 роки, а свідчить про знос основних фондів.

Аналіз руху коштів від операційної діяльності, тис. грн.

Таблиця 1.3.

Показник |

2007 |

2008 |

2009 |

2010 |

Прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах |

388142 |

1109982 |

5917510 |

2030606 |

Збільшення оборотних активів |

0 |

0 |

0 |

720937 |

Зменшення (збільшення) витрат майбутніх періодів |

0 |

0 |

1427 |

0 |

Збільшення поточних зобов’язань |

0 |

196883 |

634730 |

0 |

Збільшення доходів майбутніх періодів |

0 |

0 |

0 |

0 |

Грошові кошти від операційної діяльності |

126881 |

645533 |

1443232 |

2120799 |

З таблиці 1.3 видно, що чіткої тенденції зростання чи зменшення показника прибутку від операційної діяльності до зміни в чистих активах, а відповідно і показника грошових коштів від операційної діяльності немає. Однак варто зазначити, що від операційної діяльності підприємство ПАТ «Інгулецький гірничо-збагачувальний комбінат» отримує прибуток, а не збиток. У порівнянні з 2007 роком у 2010 році відбулося збільшення двох перелічених вище показників: прибуток від операційної діяльності до зміни в чистих активах зріс в 5 разів , грошові кошти від операційної діяльності також зріс в 16 разів.

Аналіз загального руху коштів підприємства, тис. грн.

Таблиця 1.4.

Показник |

2007 |

2008 |

2009 |

2010 |

Чистий рух коштів від операційної діяльності |

34668 |

433616 |

477281 |

1481098 |

Чистий рух коштів від інвестиційної діяльності |

0 |

0 |

0 |

0 |

Чистий рух коштів від фінансової діяльності |

308450 |

0 |

0 |

0 |

Усього чистий рух коштів за звітний період |

0 |

72791 |

458 |

0 |

Залишок коштів на початок року |

3081 |

470 |

111809 |

73261 |

Вплив зміни валютних курсів на залишок коштів |

0 |

0 |

38090 |

0 |

Залишок коштів на кінець року |

470 |

73261 |

111809 |

15056 |

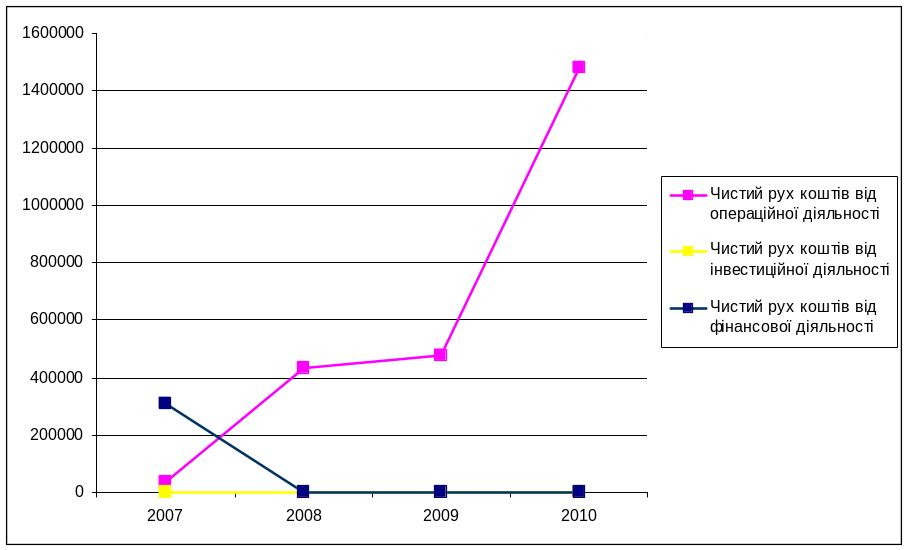

За для кращого сприйняття даних зазначених в таблиці 1.4, побудуємо графік :

Малюнок 1.1. Динаміка показників чистого руху коштів від операційної, інвестиційної та фінансової діяльності.

Аналізуючи табл.1.4 та малюнок 1.1, що на зменшення залишку коштів на кінець року головним чином впливає чистий рух коштів від операційної діяльності. Цей показник протягом аналізованого періоду має тенденцію до зростання, і ця тенденція має мати місце у майбутньому. Щодо інвестиційної та фінансової діяльності, то тут головним чином має місце видаткова частина. Грошові потоки від інвестиційної діяльності, як відомо, формуються в результаті реалізації інвестиційних проектів, пов’язаних з технічним переозброєнням підприємства, освоєнням нового виробництва, здійсненням портфельних інвестицій тощо.

Згідно з даними табл.4 всі чисті грошові надходження підприємство отримало від операційної діяльності.

Аналіз ділової активності підприємства

Таблиця 1.5.

Показник |

2007 |

2008 |

2009 |

2010 |

Дохід(виручка) від продажу продукції |

2488137 |

3560910 |

7590319 |

5147861 |

Прибуток від продажу продукції |

378400 |

1106658 |

4421313 |

2227967 |

Частка прибутку від реалізації в загальній сумі прибутку |

0,15 |

0,31 |

0,58 |

0,43 |

З даних, наведених у таблиці 5, видно, що за аналізований період частка прибутку значно зросла, приблизно на 83%. Це свідчить про збільшення обсягів реалізації продукції на підприємстві, або ж про зростання ціни на неї