ВСТУП

РОЗДІЛ І. ТЕОРЕТИЧНІ ЗАСАДИ ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

1.1. Економічна сутність податку на додану вартість, роль і місце в системі управління підприємством.

1.2. Нормативно-правове регулювання податку на додану вартість

РОЗДІЛ 2. Дослідження діяльності ТОВ «СК Будсервіс»

2.1. Загальна характеристика діяльності ТОВ «СК Будсервіс»

2.2. Аналіз фінансового стану ТОВ «СК Будсервіс»

2.3. Фактичний стан організації обліку і аудиту на ТОВ «СК Будсервіс»

РОЗДІЛ 3. ВДОСКОНАЛЕННЯ ОБЛІКУ І АУДИТУ РОЗРАХУНКІВ З ПДВ НА ТОВ «СК Будсервіс»

3.1. Аудит розрахунків з ПДВ на ТОВ «СК Будсервіс»

3.2. Фінансовий облік розрахунків з ПДВ на ТОВ «СК Будсервіс»

3.3. Управлінський облік податку на додану вартість

РОЗДІЛ 4. ОБЛІК ПДВ З ВИКОРИСТАННЯМ ЕОМ

РОЗДІЛ 5. ОХОРОНА ПРАЦІ

ВИСНОВКИ І ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

РОЗДІЛ І. ТЕОРЕТИЧНІ ЗАСАДИ ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

1.1. Економічна сутність податку на додану вартість, роль і місце в системі управління підприємством.

За економічним змістом непрямі податки, зокрема, податок на додану вартість – це фінансові відносини між державою та платниками податків з метою створення загального централізованого грошового фонду для виконання державою своїх функцій. При цьому, ці відносини є односторонніми від платника до бюджету. Загалом, податок на додану вартість – це непрямий податок, який є частиною новоствореної вартості товарів (робіт, послуг), яка формується на кожному етапі виробництва, обігу та включається до ціни товару і сплачується кінцевим споживачем. ПДВ представляє собою податок на внутрішнє споживання продукції, являючи при цьому, надбавку до ціни товарів (робіт, послуг), які споживаються на митній території України.

Інакше кажучи, ПДВ – це непрямий податок, який стягується до бюджету у вигляді надбавки до ціни товару, який сплачується споживачами. Він був і залишається "terra incognito" як для платників, так і збирачів. ПДВ, був запроваджений як альтернатива податку з обороту та податку з продажу. Це був цікавий експеримент, бо за своїм змістом ПДВ найкраще працює в демонополізованій економіці з мінімальним застосуванням "внутрішньокорпоративних" цін та відсутністю так званих "зв'язаних осіб".

Натомість, головна мета планової системи є зворотною – підтримання планового ціноутворення, збереження єдиного власника в особі держави.

Слід звернути увагу, що варіант обчислення ПДВ, який застосовується в Україні, допускає оподаткування перенесеної вартості, а також подвійне оподаткування. Це зумовлено тим, що ставки ПДВ установлюються на оподаткований оборот, який включає вартість матеріальних витрат (перенесену вартість), а також попередньо включені у вартість товарів (робіт, послуг) податки.

З фіскальної точки зору, податок на додану вартість має високу ефективність. Зокрема, широка база оподаткування цього податку забезпечує надійність та стабільність надходжень до Державного бюджету України. Стягнення цього податку на всіх етапах руху товару забезпечує рівномірний розподіл податкового тягаря між суб’єктами господарювання, які безпосередньо задіяні в процесі виробництва, реалізації товару. З точки зору прогресивності об’єкта оподаткування, ПДВ наближається до прямих податків завдяки оподаткуванню доданої вартості, створеної на конкретному етапі руху товару.

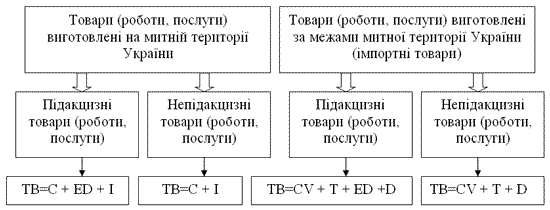

Для кращого розуміння економічної сутності податку на додану вартість наведемо визначення та структуру бази оподаткування ПДВ. База оподаткування визначається виходячи із договірної вартості з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків і зборів (обов’язкових платежів), що включаються в ціну товару. Схему його бази оподаткування наведено на рис. 1.1.

де:

TB – база оподаткування (Taxe base);

С – собівартість (Cost);

ED – акцизний збір (Excise duties);

I – прибуток (Income);

СV – контрактна вартість (Contract value of goods);

T –мито (Toll);

D – митний збір (Duty)

Рис. 1.1. Структурно-логічна схема бази оподаткування податку на додану вартість

Нарахування та стягнення податку на додану вартість потребує чіткого визначення доданої вартості, тобто об’єкта оподаткування. Додана вартість, за своїм обсягом наближається до заново створеної вартості, яка вироблена в конкретній господарській структурі. Чітке визначення доданої вартості дає змогу суб’єкту господарської діяльності визначити всі ті податки і збори, які були сплачені при закупівлі товарів, робіт, послуг. Додана вартість, за своїм економічним змістом є частиною повної вартості товару і включає в себе наступні складові:

- матеріальні витрати (вартість витрачених у виробництві сировини і матеріалів, послуг виробничого характеру, які формують собівартість продукції);

- заробітна плата (заробітна плата за окладами, премії, матеріальна допомога, компенсаційні виплати);

- відрахування на соціальна заходи (відрахування на пенсійне забезпечення, соціальне страхування, страхові внески на випадок безробіття);

- амортизація (сума нарахованої амортизації основних засобів, які задіяні в процесі виробництва товарів, робіт, послуг);

- прибуток.

Перша складова не залежить від зусиль товаровиробника і тому вона суто арифметично включається в ціну товару. Наступні складові (заробітна плата, прибуток, відрахування на соціальні заходи та амортизація) є доданою вартістю, оскільки вони є тими частинами повної вартості товару, які створюються на конкретному етапі в процесі виробництва товару.

ПДВ на кожному етапі нараховується за стандартною ставкою (20 %), і фактично, виплачується в сумі зменшеній на величину податку сплаченій на попередній стадії руху товару. Отже, кінцевий споживач купує товар за ціною, збільшеною на всю суму платежів ПДВ, які були сплачені на попередніх стадіях руху товару. Крім того, кожен суб’єкт господарювання, який є учасником процесу «виробництво-споживання» сплачує податок в тому розмірі, на скільки він збільшив вартість сировини і матеріалів, які використовуються ним в процесі господарської діяльності.

Розглядаючи економічну сутність податку на додану вартість необхідно відмітити наступне, що об’єкт оподаткування ПДВ може відрізнятися від доданої вартості. Це пояснюється тим, що використовуються різні варіанти ПДВ, які передбачають використання різних принципів його формування та різних методик обчислення. В світовій практиці найпоширенішим варіантом є ПДВ на споживання. Проте, для оцінки його переваг та недоліків розглянемо всі можливі варіанти. З теоретичної точки зору може використовуватися три варіанти ПДВ – ПДВ на продукцію, ПДВ на дохід та ПДВ на споживання.

Проте розглядаючи економічну природу податку на додану, зокрема суть доданої вартості, яка в свою чергу є об’єктом оподаткування, необхідно відмітити певну невідповідність поняття доданої вартості та поняття об’єкту оподаткування. Так, відповідно до Закону України «Про податок на додану вартість», об’єкт оподаткування – це операції платників податку пов’язані із поставкою товарів на митній території України, ввезення товарів в режимі імпорту, вивезення товарів у митному режимі експорту. Відповідно до теорії товарної вартості К. Маркса, додана вартість – це частина новоствореної вартості, яка формується на кожному етапі руху товару від виробника до кінцевого споживача, як різниця між валовим прибутком і затратами понесеними під час господарської діяльності при виробництві товару. З точки зору, економічної теорії, додана вартість створюється робочою силою та засобами праці.

Звертаючись до праці К. Маркса «Капітал», де він подає формулу вартості виробленого товару а саме

W=c+v+m (1.2)

де, m – додана вартість;

c– робоча сила;

v – засоби праці

З формули випливає, що додана вартість формується за рахунок робочої сили та засобів праці, звідси випливає, що за об’єкт оподаткування необхідно брати, відповідно до класичної теорії вартості, лише норму прибутку в сумарному виразі. Тобто, при формуванні доданої вартості необхідно враховувати лише суму валового доходу суб’єкта господарювання. Звідси випливає наступне, що твердження про те, що заробітна плата, відрахування на соціальні заходи, амортизація є складовими доданої вартості є некоректним. Адже, відповідно до класичної теорії вартості вище наведені складові є засобами праці, а засоби праці не можуть бути доданою вартістю.

Так, чинним законодавством України передбачено, що датою виникнення податкових зобов’язань з ПДВ є або дата зарахування коштів від покупця на поточний рахунок, або дата відвантаження товару, так підприємство отримавши передплату могло ще не понести ніяких витрат по цій операцій, тобто фактично доданої вартості ще не було створено. Передплата за продукцію, по якій виробник ще не поніс ніяких витрат включається до складу валового доходу і нараховується ПДВ. Реальні витрати, наприклад, будуть понесені в наступному місяці. Тоді виходить, що в цьому випадку ПДВ буде сплачуватися з оборотних коштів суб’єкта господарювання.

Існуючий нині механізм адміністрування податку на додану вартість доводить те, що ПДВ не є податком саме на додану вартість. Тому ми погоджуємося з думкою таких науковців як: Т. Сльозко, В Корж , що фактично це є податок на загальну вартість товару. Це доводить і закон України «Про податок на додану вартість», де відсутнє поняття доданої вартості. Фактично, функціонуючий нині податок є не податком на додану вартість, а податком з продажу, адже відповідно до чинного податкового законодавства він нараховується на загальну вартість товару, яка підлягає реалізації.

Тобто, як бачимо ПДВ є тягарем для підприємства, адже ще тільки купуючи сировину та матеріали необхідні для виробництва суб’єкт господарювання уже сплачує 20 %, які ідуть до бюджету. При реалізації продукції суб’єкт господарювання бере з покупців ще 20 % її вартості, які надходять до державного бюджету. Тобто, як бачимо підприємством оподатковуються не одержані доходи, а його витрати пов’язані з процесом виробництва, при цьому в кінцевому варіанті суб’єкт господарювання сплачує лише різницю між сплаченим та одержаними сумами ПДВ, а решту платять покупці, які є кінцевими споживачами.

Отже, перш за все, для гармонізації податкової системи необхідно привести у відповідність назву податку та механізм його адміністрування. Що, відповідно, дасть змогу зменшити собівартість продукції, а відповідно і ціну товару, а також значно спростить процедуру бухгалтерського обліку зобов’язань та податкового кредиту з ПДВ внаслідок спрощення розрахунків між підприємствами, які задіяні в процесі «виробництво-споживання». Це призведе також до звільнення від оподаткування заробітної плати, виробничих запасів, основних засобів, в тій частині, які не реалізуються.