1.5. Вплив на навколишнє середовище

ПП “Хомин” можна вважати безвідходним виробництвом , адже всі відходи , також реалізуються .

Тирса та стружка також продається, їх збирають у спеціальні контейнери , які після повного заповнення вантажівками перевозяться на підприємство з виготовлення , плит ДВП , та ДСП.

Невеликі шматки матеріалів , які залишились після , після обробки , також продаються , як дрова для камінів ,або знову ж таки на підприємство з виготовлення , плит ДВП , та ДСП.

Усе обладнання працює на електриці , отже викиди у атмосферу тут мінімальні, також велика частина матеріалів розпилюється іще мокрою , що зменшу утворення пилу.

Після закінчення робочого дня , або ( робочої зміни ) усе обладнання , та приміщення прибираються.

1.6. Постачальники і покупці підприємства

Постачальниками є підприємства які мають ліцензію та займаються вирубкою лісу . У даному регіоні дуже багато таких підприємств, тому є широкий вибір постачальників , і можливість вибирати якісну та недорогу сировину.

У Приватного підприємства “Хомин” є декілька постачальників , які вчасно постачають , якісну продукцію на підприємство , для подальшої обробки.

До клієнтів можна віднести людей з середнім та високим рівнем доходів, а також інші підприємства які купляють продукцію вироблену на підприємстві , або користуються послугами підприємства.

Серед покупців були : Політики , спортсмени , олігархи , та багато клієнтів з середнім та високим рівнем доходів.

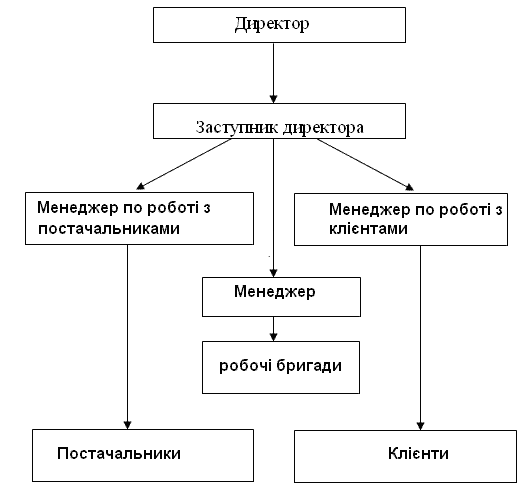

2. Організаційна структура управління підприємством.

Дане підприємство засноване на приватній власності його власника. Діяльністю підприємства управляє його засновник - генеральний директор та його заступники комерційний директор, фінансовий директор, менеджер по збуту.

Організаційна структура підприємства є лінійно-функціональною. Лінійному керівнику в розробці відповідних рішень, програм, планів допомагають його функціональні замісники. Вони проводять свої рішення через вище керівництво ї доводять їх до виконавців нижчого рівня, їх роль на підприємстві дуже значна, оскільки вони здійснюють технічну підготовку діяльності, розробляють варіанти рішень питань, пов'язаних з керівництвом діяльності, звільняють генерального директора від планування, фінансових розрахунків, матеріально-технічного забезпечення і та інше.

Управління фінансовою діяльністю здійснює бухгалтер. Разом з генеральним директором він несе відповідальність за фінансовий стан підприємства. Збутово-маркетингова діяльність належить менеджеру по збуту. Облік діяльності фірми здійснює головний бухгалтер.

Комерційний директор здійснює оперативне планування, реалізацію поставлених завдань, вносить відповідні корективи та здійснює контроль за процесом виконання плану. Взагалі, економічна служба побудована на принципі максимального врахування динаміки навколишнього середовища. Виходячи з цього, комерційний директор здійснює ціноутворення, прогнозування, економічний аналіз та управління персоналом. Свою діяльність, виходячи з стратегії розвитку підприємства, що визначає генеральний директор, він будує на основі інформації, отриманої від фінансового директора, менеджера по збуту та головного бухгалтера.

Організаційна структура постійно вдосконалюється, все більше пристосовується до ринкових умов господарювання, але головним напрямком вдосконалення є перехід до стратегічного менеджменту. В зв'язку з цим в перспективі все більше приділятиметься уваги управлінню маркетингом, що включає в себе не тільки прогноз розвитку ринку, але і можливість впливати на майбутнє.

Відомості про чисельність і заробітну плату представлені|уявляти| в таблиці 1.

Таблиця 1 - Відомості про чисельність і заробітну плату працівників

Показник

|

Одиниця вимірювання |

2007 рік

|

2008 рік

|

2009 рік

|

Чисельність персоналу |

||||

Всього Персоналу |

Осіб

|

72 |

64 |

60 |

Директор |

Осіб |

1 |

1 |

1 |

Заступник директора |

Осіб

|

1 |

1 |

1 |

Менеджер по роботі з постачальниками |

Осіб

|

1 |

1 |

1 |

Юрист |

Осіб |

1 |

1 |

1 |

Бухгалтер |

Осіб |

1 |

1 |

1 |

Менеджер по роботі з клієнтами |

Осіб |

1 |

1 |

1 |

Робочі |

Осіб |

62 |

55 |

51 |

Служба охорони |

Осіб |

4 |

3 |

3 |

Середньомісячна заробітна плата

|

||||

Показник |

Одиниця вимірювання |

2007 рік

|

2008 рік

|

2009 рік

|

Всього персоналу

|

грн.

|

35300 |

31300 |

27180 |

Директор

|

грн.

|

10000 |

9000 |

8000 |

Заступник директора |

грн. |

6000 |

6000 |

4000 |

Менеджер по роботі з постачальниками |

грн.

|

4000 |

3000 |

3000 |

Юрист |

грн. |

2500 |

2500 |

2500 |

Бухгалтер

|

грн.

|

2600 |

3000 |

2580 |

Менеджер по роботі з клієнтами |

грн.

|

4000 |

3500 |

3000 |

Робочі |

грн. |

2800 |

2800 |

2700 |

Служба охорони |

грн. |

1400 |

1500 |

1400 |

З|із| таблиці видно|показний|, що не дивлячись на те, що за останні роки на підприємстві заробітна плата зменшується у зв’язку з економічною кризою яка найбільше проявила себе у 2009 році, чисельність персоналу за останні роки зменшується - чисельність всього персоналу знизилася на 2,8 %, робочих|робітників| в цілому|загалом| знизилася на 0,5%.

Структура оборотних коштів в галузях виробництва залежить від спеціалізації, прийнятої технології, тривалості виробничого циклу, організації виробництва і його матеріально-технічного постачання і цілого ряду|лави| чинників|факторів|. У ПП“Хомин" структура оборотних коштів представлена|уявляти| таким чином: велика їх частина|частка| вкладена в запаси товарно-матеріальних цінностей, а менша – в дебіторську заборгованість і грошові кошти, тобто оборотні кошти більшою мірою беруть участь у сфері виробництва і в меншій – у сфері звернення|звертання|. Оборотні кошти діляться на власних і позикових. Джерелами формування власних оборотних коштів є|з'являються|: статутний фонд|фундація|, прибуток від основної діяльності, бюджетні кошти. ПП“Хомин" є|з'являється| прибутковим підприємством, про що свідчать|засвідчують| дані таблиці 2.

Таблиця 2 - Результати діяльності ПП“Хомин" за 2007-2009 роки

Показники |

2007 р. |

2008 р. |

2009 р. |

Виручка від продажу товарів, робіт, послуг (без ПДВ), акцизів і обов’язкових платежів |

255601 |

321387 |

357133 |

Собівартість проданих товарів

|

243826 |

314262 |

350546 |

Валовий прибуток

|

11774 |

7124 |

6586 |

Інші операційні доходи

|

139116 |

124572 |

106677 |

Інші операційні витрати

|

141964 |

126053 |

108240 |

Прибуток до оподаткування |

5745 |

6228 |

2652 |

Податок на прибуток і ін. обов’язкові платежі |

5608 |

1433 |

1379 |

Прибуток від звичайної діяльності

|

136 |

7661 |

4031 |

Чистий прибуток (нерозподілена)

|

136 |

7661 |

4031 |

На величину прибутку впливають багато чинників|факторів|, які можна розділити на зовнішніх і внутрішніх. До зовнішніх відносяться такі, як: зміна оптових цін на продукцію; споживана сировина і матеріали і ін. Внутрішні чинники|фактори| відображають|відбивають| трудові зусилля працівників і ефективність виробничих ресурсів. Валовий прибуток на підприємстві за період з 2007 по 2009 роки має деякі коливання. Так, в 2007 році вона склала 11 774 грн., в 2008 році – 7124 грн., а в 2009 – 6586 грн. У 2003 році підприємство має прибуток нижче за рівень попереднього року. Вплив на її величину зробили чинники|фактори| суб'єктивного і об'єктивного характеру|вдачі|. Про ефективність підприємства дає можливість|спроможність| судити рівень його рентабельності, який відбитий в таблиці 3.

Таблиця 3 - Рентабельність робіт на ПП“Хомин"

Показники

|

2007р.

|

2008 р.

|

2009 р.

|

Відхилення в % до 2009 |

Виручка від реалізації, тис. грн. |

766804 |

964161 |

1071399 |

139,8 |

Комерційна собівартість продукції, тис. грн.

|

731480 |

942787 |

1051640 |

143,8 |

Прибуток від реалізації продукції, тис. грн.

|

35324 |

21374 |

19759 |

56,0 |

Рівень рентабельності ,%

|

4,9 |

2,3 |

1,9 |

0,3 |

Рівень рентабельності залежить від об'єму|обсягу| проведених|виробляти| робіт і собівартості їх виконання, раціонального використання основних і оборотних засобів|коштів| підприємства. Аналізований показник рентабельності дозволяє зробити вивід|висновок|, що до 2003 року він знизився в два рази і склав 1,9%. Тоді, як в 2007 і 2008 роках він склав 4,9% і 2,3% відповідно.

На рівень рентабельності в значній мірі|значною мірою| робить вплив розмір комерційної собівартості, яка за останні три роки має тенденцію зростання|зросту|. Так, в 2006 році вона склала 731480 тис. грн., в 2007 році –942787 тис. грн., а в 2009 році – 1051640 тис. грн.. В зв'язку з цим можна зробити вивід|висновок| про постійне, значне зростання|зріст| собівартості. II Аналіз внутрішнього і зовнішнього середовища|середи| організації