Поняття фінансового ринку та його структура.

Фінансовий ринок – це ринок, на якому визначаються попит і пропозиція на різноманітні фінансові інструменти.

Схема структури фінансового ринку

Валютний

ринок

Фінансовий

ринок

Кредитний

ринок

Ринок

інструментів власності

Грошовий

ринок

Ринок

інструментів позики

Ринок

гібридних і похідних інструментів

Ринок

цінних паперів

Кредитний ринок – це механіз, за допомогою якого встановлюються взаємовідносини між підприємствами і громадянами, які мають потребу в фінансових ресурсах, та організаціями і громадянами, які можуть надати необхідні кошти на певних умовах.

Валютний ринок – це механізм, за допомогою якого встановлюються правові й економічні взаємовідносини між продавцями і покупцями валют.

Ринок цінних паперів об’єднує частину кредитного ринку: ринок інструментів позики або боргових зобов’язань і ринок інструментів власності, тобто цей ринок охоплює операції з випуску й обігу інструментів позики, інструментів власності, а також їхніх гібридів.

За іншого підходу в структурі фінансового ринку виділяють:

Ринок готівкових грошей;

Короткострокових платіжних коштів, які виконують функції, подібні до готівкових грошей (чеки, векселі);

Ринок валюти;

Ринок цінних паперів;

Ринок позикового капіталу, тобто ринок коротко-, середньо- та довгострокових банківських кредитів.

З точки зору термінів дії фінансових інструментів фінансовий ринок розглядають як сукупність грошового ринку і ринку капіталів.

Грошовий ринок – це ринок готівкових грошей, короткострокових кредитних операцій, валюти. На грошовому ринку обертаються надійні короткострокові інструменти. Їхній рух зумовлений різницею у рівнях прибутку та ризику.

Ринок капіталів – це:

Частина фінансового ринку, де формуються попит і пропозиція на середньо- та довгостроковий позиковий капітал;

Специфічна сфера відносин, об’єктом яких є наданий у позику грошовий капітал та формується попит і пропозиція на нього;

Сегмент ринку позикових капіталів, на якому здійснюються операції щодо середньо- та довгострокового фінансування й операції з цінними паперами (акціями, облігаціями).

“Бики” та “Ведмеді”, брокери та дилери в біржовій грі.

Біржові операції по покупці чи продажу цінних паперів можуть здійснюватися тільки через біржевих посередників:

брокерів – це члени біржі, які заключають контракти на продаж чи покупку цінних паперів на заказ клієнтів та отримують за свою роботу комісійні виногородження.

дилери - члени біржі, які здійснюють біржеве посередничество за свій рахунок та від свого ім’я. Вони мають місце на біржі, проводять котировку. Їх доходи образуються за рахунок різниці між покупкою та продажею цінних паперів, а також за рахунок зміни курсів цінних паперів.

трейдери (біржові спекулянти) – член біржі, торгующій для себе.

маклери (джоббери) – біржові посередники, які покупають та продають тільки для себе та за свій рахунок.

маклери які ведуть біржевий торг.

оператори фіксують заключення угоди у свойому колі. (помічники маклера)

клерки – службовці виконуючи різноманітні обов’язки у торговій залі біржі. Телефонний брокер приймає заявки від фірми чи від клієнта. Ранер (клерк посильний) переносить закази від телефонного клерка до брокера фірми та обратно.

Основні схеми укладання угод:

1. ПРОДАВЕЦЬ БРОКЕР БРОКЕР ПОКУПЕЦЬ

2. ПРОДАВЕЦЬ ДИЛЕР ПОКУПЕЦЬ

3. ПРОДАВЕЦЬ БРОКЕР ДИЛЕР БРОКЕР ПОКУПЕЦЬ

Згідно с першою схемою покупець та продавець подають відповідні заявки брокерам. При цьому попередньо укладають угоду з брокерами на обслуговування і гарантують оплату куплених цінних паперів або передають брокеру цінні папери, що пропонуються до продажу. Брокери виконують замовлення клієнтів. Після чого проводять кліринг та розрахунки за угодою.

За другою схемою ділер скуповує цінні папери у продавця і від свого імені продає покупцеві.

Відповідно до третьої схеми один брокер бере заявку покупця і виконує її, купивши цінні папери у дилера. Другий брокер виконує заявку продавця, продаючи відповідні цінні папери дилеру.

Розповсюдженними операціями є спекулятивні угоди, які здійснюються з метою отримання прибутку в умовах зміни цін. Спекулянти можуть купувати цінні папери з метою їх перепродажу за більш високими цінами. Цей вид спекуляції має назву гра на підвищення цін. Спекулянтів у цьому випадку називають “биками”, а придбання біржового контракту – довгою позицією. Другий вид спекуляції – це гра на зниження цін. Спекулянти продають біржові контракти з метою їх відкупу за більш низькими цінами – “ведмеді”, продажу контракту – придбання короткої позиції, а його наступний відкуп – покриттям.

Банки основні учасники ринку капіталів.

Банк – це головна ланка кредитної системи який забезпечує широкий комплекс різноманітних банківських послуг. Ця кредитна установа приймає і розміщує грошові внески громадян та юридичних осіб, надає різні види позик, здійснює розрахунки за дорученням клієнтів та їхнє касове обслуговування; випускає чеки, акредитиви, акції. Облігації тощо; купує, зберігає та продає цінні папери; здійснює валютні операції; надає консультативні послуги.

Залежно від економічного змісту всі види діяльності комерційних банків поділяють на дві групи:

1. Пасивні операції – забезпечують формування ресурсів банку, необхідних йому, крім власного капіталу, для забезпечення нормальної діяльності, забезпечення ліквідності й одержання запланованого доходу. До них належать:

Залучення коштів на депозитні рахунки (поточні, строкові, ощадні)

Не депозитне залучення коштів (одержання позик на міжбанківському ринку, позик Центрального банку, випуск банківських облігацій, векселів та інших зобов’язань).

2. Активні операції – пов’язані з розміщенням банком власних та залучених коштів для одержання доходу і забезпечення своєї ліквідності. До активних операцій належать:

Операції з надання кредитів (кредитні операції;

Вкладання у цінні папери;

Формування касових залишків та резервів;

Формування інших активів (формування основних засобів – будівель, обладнання тощо).

У ринковій економці основною формою кредиту є банківський кредит. Кредитування суб’єктів господарювання і громадян – одна з найважливіших функцій банків як спеціалізованих кредитних установ.

Банківський кредит – це форма кредиту, за якою кошти надають у позику банками. Банківський кредит – необхідний інструмент стимулювання економіки, без якого не можуть успішно працювати товаровиробники.

Основними джерелами формування банківських кредитних ресурсів є:

Тимчасово вільні кошти держави й осіб, на добровільній основі передані фінансовим посередникам для подальшої капіталізації і отримання прибутку. Вони відображаються на депозитних рахунках у відповідних комерційних банках і забезпечують власникам фіксований дохід у вигляді відсотків із вкладів;

Кошти, що тимчасово вивільняються в процесі кругообігу промислового і торгового капіталу.

Банківський кредит має комерційних характер. Мета діяльності банку в процесі кредитування – отримання максимального прибутку.

Банки надають кредити, використовуючи такі принципи, які зумовлюють реалізацію один одного:

Забезпеченість;

Поверненість;

Терміновість;

Платність; Цільовий характер.

Види і функції цін.

На фінансовому ринку застосовується багато видів цін на фінансові інструменти. Ціни класифікуються за такими ознаками:

Вид фінансового інструмента; Тип емітента; Сегмент ринку;

Вид операцій на ринку;

Місце і час ціноутворення;

На ринку розрізняють таки види ціни:

Номінальна – зазначена на бланку цінного папера. Визначається в проспекті емісії при випуску в обіг цінних паперів. Певною мірою це умовна величина, оскільки навіть на первинному ринку цінні папери можуть продаватися не за номінальною вартістю. Номінал інформує про те, яка частина вартості статутного капіталу припадала на одну акцію в момент формування акціонерного товариства.

Емісійна – ціна продажу цінних паперів при їх первинному розміщені (може не збігатися з номінальної ціною);

Облікова – за якою цінні папери обліковуються на балансі підприємства в даний момент;

Балансова – визначається на підставі фінансової звітності підприємства як вартість майна акціонерного товариства, утвореного за рахунок власних джерел, поділена на кількість випущених акцій;

Курсова (ринкова) – відображає співвідношення попиту і пропозиції;

Біржова – визначається на біржі в процесі торгів;

Дисконтована, або поточна – визначається з урахуванням дисконтних множників і норм інвестування;

Ціна як інструмент ринку виконує низку функцій:

Облікова – в процесі ціноутворення на ринку фіксується певна вартість фінансового інструмента;

Контрольна – за допомогою встановлення різних цін здійснюється контроль за рухом вартості різних видів інструментів;

Збалансування попиту і пропозиції – при підвищеному попиті та скороченні пропозиції окремих видів фінансових інструментів ціни на них зростають; відповідно, при зменшенні попиту і зростанні пропозиції ціни падають;

Перерозподільча – в результаті відхилення ціни від вартості новостворена вартість перерозподіляється між галузями економіки і регіонами, нагромадженням і споживанням;

Управління – ціна в умовах ринку визначає, в якій кількості і яких інвестиційних властивостей випускатимуться цінні папери, як буде здійснюватися їх випуск, з якими витратами і з яким прибутком, хто і які цінні папери купуватиме залежно від рівня доходів і бюджету споживання.

Визначення і суть строкових угод.

Похідні фінансові інструменти, або деривативи, - особлива група цінних паперів, які мають встановлені законодавством реквізити і засвідчують зобов'язання, внаслідок виконання яких відбувається перехід права власності на базовий актив або проводяться розрахунки на підставі ціни (велечини) базового активу. Це інструменти, механізм випуску й обігу яких пов’язаний з купівлею-продажем певних фінансових чи матеріальних активів. Ціни на похідні фінансові інструменти встановлюються залежно від цін активів, які покладино в їх основу і називакються базовими активами. Базовими активами можуть бути цінні папери, процентні ставки, фондові індекси, товарні ресурси, дорогоцінні метали, іноземна валюта тощо.

Основу класу похідних фінансових інструментів становлять ф’ючерсні, форвардні, опціонні угоди та свопи. А також до них відносять: депозитарну розписку, сертифікат цінного папера, варанти, ордера, купони.

Депозитарна розписка (свідоцтво)- похідний цінний папір, що завідчує право власності інвестора-резидента на певну кількість цінних паперів іноземного емітента, загальний обсяг емісії яких обліковується в іноземні валюті.

Сертифікат акцій (облігацій) – це документ, що завідчує право власності на відповідні цінні папери, а також право володіння і розпорядження одним або декількома цінними паперами одного випуску (серії).

Варант – це похідний цінний папір, що надає власнику право на купівлю цінних паперів за певною ціною й у встановлений термін, а також додаткове свідоцтво, що видається разом з цінним папером. Надає його власникову право на додаткові пільги після закінчення визначеного терміну. Варантце різновид конвертованого цінного папера.

Ордер – або передплатний сертифікат – дає своїм власникам право купівлі (передплати) додаткових цінних паперів за певною ціною у певний час.

Купон – це відривна частина цінного папера, що дає право на одержання у встановлені в ньому терміни доходу (відсотків), дивідендів за ним. Найчастіше купон є атрибутом облігації, яка називається в цьому випадку купонною.

Ф’ючерсні, форвардні та опціонні угоди можна розглядати як такі, що мають спільну основу. Всі вони пов’язані з купівлею-продажем певного активу у визначений час у майбутньому по наперед обумовленій ціні. Ця ціна має назву фордної ціни на відміну від ціни продажу активу на реальному ринку в даний момент часу, яку називають поточною ринковою ціною, ціною грошового ринку або ціною спот.

Основною причиною появи та розвитку ринку строкових угод було бажання виробників та покупців продукції зменшити вплив небажених цінових змін на результати проведення майбутніх операцій з купівлі-продажу цієї продукції на ринку. Ринок строкових угод став одним із механізмів страхування від ризиків цінових змін на реальному ринку.

Страхування від можливої несприятливої зміни цін на цей актив на реальному ринку за допомогою проведення операцій на ринку строкових угод називають хеджуванням.

Розрізняють довге та коротке хеджування. Якщо учасник ринку придбав з метою страхування від небаженої зміни цін на ринку строковий контракт на купівлю певного активу, то вважають, що він здійснює хеджування купівлею, або довге хеджування. Якщо учасник ринку придбав контракт на продаж певного активу, то кажуть, що він здійснює хеджування, або коротке хеджування.

На строковому ринку операції провадяться в основному реальними власниками активів і фінансовими посередниками. Фінансові посередники рідко бувають зацікавлені в реальному володінні товарами чи фінансовими активами, що покладені в основу строкових контрактів. Їх метою є отримання спекулятивного прибутку від різниці в цінах купівлі-продажу строкових контрактів. Тому часто одних учасників строкового ринку називають хеджерами, а інших спекулянтами.

У цілому ринок строкових угод не тільки слугує ефективним механізмом страхування цінових ризиків, а й є високодохідним об’єктом інвестування вільних фінансових ресурсів.

Визначення та види опціонів та свопів.

Опціон – один із видів строкових угод, які можуть укладатися як на біржовому, так і на позабіржовому ринках. Залежно від прав, що надаються власнику (покупцю) опціону, останні поділяються на опціони PUT – “на продаж” CALL – “на купівлю”

Опціон PUT “на продаж”– дає власнику (покупцю) опціону право на продаж через визначений час за насамперед обумовленою ціною певного виду фінансового чи іншого активу. Продавець опціону PUT зобов’язаний купити такий актив у покупця опціону.

Опціон CALL “на купівлю” – дає власнику право на купівлю через визначений час наперед обумовленою ціною певного активу, який йому зобов’язаний продати продавець опціону.

Опціон на відміну від ф’ючерсної чи форвардної угоди є угодою “несиметричною”. В той час коли ф’ючерси та форворди є обов’язковими для виконання обома учасниками, опціон дає власнику право виконати чи не виконати угоду, а для продавця є обов’язковим для виконання. Опціон виконується коли ситуація на ринку сприятлива для покупця опціону і несприятлива для продавця.

Як і на ринку ф’ючерсів, на ринку опціонів проводять операції дві основні категорії учасників: хеджери та спекулянти. Фінансові посередники (спекулянти), як правило, не займаються купівлею-продажем окремих опціонів, а реалізують опціонні стратегії, які полягають у формуванні портфеля опціонів з різноманітними характеристиками.

Опціонні угоди укладаються як на біржовому так і на позабіржовому ринках. Біржовий опціонний контракт – це дериватив, згідно з яким на біржовому ринку одна сторона контракту (покупець опціону) має право, але не зобов’язання, купити (у разі CALL – опціону) чи продати (у разі PUT – опціону) фіксовану кількість відповідних базових активів. Друга сторона контракту (продавець опціону) зобов’язується продати чи купити фіксовану кількість відповідних базових активів за ціною виконання, якщо покупець виявить бажання реалізувати своє право на купівлю-продаж базового активу.

У біржовій торгівлі опціонами велику роль відіграють клірингові палати, які виконують такі функції:

Гарантують виконання сторонами зобов’язань за контрактом;

Забезпечують виконання контракту через проведення офсетної (зворотньої) угоди з виплатою різниці між ціною продажу та ціоною купівлі опціону без поставки реального активу;

Здійснюють облік всіх укладених угод;

Проводять експертизу документів, що надходять, реєструють угоди;

Після реєстрації угоди стають гарантом виконання умов угоди;

На позабіржовому ринку велике значення мають брокерські контори, які виступають посередниками при укладанні опціонних угод.

Основні відмінності опціонів, що перебувають в обігу на біржовому та позабіржовому ринку, полягають у наступному:

Біржові опціони мають стандартизовані страйкові ціни та дати виконання;

При торгівлі опціонами на біржі, як і при торгівлі ф’ючерсами, значну роль грають клірингові палати;

Витрати по проведенню операцій на біржовому ринку значно менші від витрат на введення операцій поза біржею;

Опціони, як і інші цінні папери, що перебувають у обігу на біржі, більш ліквідні, ніж позабіржові;

Вторинний ринок позабржових опціонних контрактів досить обмежаний;

Характеристика свопів:

Угодами своп – називають угоди між двома учасниками ринку про обмін у майбутньому платежами відповідно до умов угоди. Фактично своп полягає в зміні грошового потоку з одними характеристиками на грошовий поток з іншими.

Угоди своп укладаються на період від кількох років до десятків років з метою усунення валютного або процентного ризику, а також у цілях арбітражу. Часто в угодах своп беруть участь фінансові посередники – комерційні банки. Вони виступають гарантами виконання умов угоди, приймаючи на себе ризики несплати та валютні ризики. В цьому випадку вони стають 3 стороною й отримають винагороду.

Існують різні види свопів. Стандартний своп, укладений між двома партнерами, який не містить ніяких додаткових умов, називають простим.

Своп, укладений між двома партнерами, передбачувана сума якого рівномірно зменшується з наближенням терміну закінчення угоди, називають амортизуючим. Своп, передбачувана сума якого рівномірно збільшується, називається нарастаючим свопом.

Своп, в якому беруть участь кілька сторін і, як правило, кілька валют, є складним, а який змінює тип процентної ставки пасиву – пасивним.

Своп, укладений сьогодні, але який почнеться через певний проміжок часу, називають форвардним. Опціон на своп отримав назву свопціон. Основну роль на ринку свопів відіграють процентні та валютні свопи.

Відмінності форвардних угод від ф'ючерсних

Учасники ф’ючерсного ринку проводять дві основні стратегії на ринку: вони або хеджують позиції, або грають на коливаннях цін. У першому випадку їх називають хеджерами, в другому спекулянтами. З допомогою ф’ючерсного ринку хеджери управляють ризиками та переносять їх на спекулянтів. Спекулянти приймають на себе ризик і, як правило, отримують за це додаткові прибутки.

Ф’ючерси є біржовими угодами – це означає що вони є високоліквідними інструментами. Форварди – позабіржові угоди – тому їх ліквідність значно нижча;

Менш ніж 2% ф’ючерсних угод закінчується поставкою, форварди, навпаки, орієнтовані на реальну поставку активу;

У результаті щоденного котирування ф’ючерсних контрактів на біржі існують тимчасові грошові потоки, повязані з нарахуванням або зняттям коштів з рахунків учасників ринку. В форвардах подібний режим може встановлюватись за домовленістю партнерів, але частіше режим поточних розрахунків не встановлюється, а отже, не виникають тимчасові грошові потоки, як на ф’ючерсному ринку.

У торгівлі ф’ючерсними контрактами значну роль відіграють клірингові палати. Вони виступають для кожного учасника угоди як протилежна сторона, а також гарантом виконання умов контракту. У функціонуванні форвардного ринку не беруть участі клірингові палати. Тому існують штрафні санкції (частіше за все за невиконання умов контракту), угоди заключаються лише між продавцем і покупцем активу, (треті особи при підприсанні контракту, в більшості випадків, не беруть участі);

Учасники форвардного ринку підпадають під кредитний ризик, оскільки кожна із сторін може не виконати угоду. На ф’ючерсному ринку функціонують клірингові палати, які гарантують виконання ф’ючерсних угод;

Емісія і форми розміщення цінних паперів на первинному ринку.

Емітент – юридична особа або орган виконавчої влади, що здійснює випуск цінних паперів і несе від свого імені зобов'язання перед власниками цих цінних папірів.

Емісія цінних паперів включає в себе: визначення обсягів випуску, підготовку та публікацію проспекту емісії, реєстрацію випуску, друк бланків цінних паперів, публікацію оголошень про випуск. Обсяг випуску акцій визначається розміром статутного капіталу акціонерного товариства та його приростом. Кількість акцій, що випускаються, визначається шляхом ділення розміру статутного капіталу чи його приросту на на номінальну ціну акції. Обсяг випуску боргових зобов'язань розраховується шляхом поділу суми позики на номінальну ціну облігації, сертифіката чи фінансового векселя.

Емісійний цінний папір–це будь-який цінний папір, який характеризується такими ознаками:

Закріплює сукупність майнових та немайнових прав, які підлягають посвідченню і обов'язковому здійсненню з дотриманням законодавчо встановлених форм та порядку;

Розміщується випусками.

Випуск цінних паперів – це сукупність цінних паперів даного емітента, які надають однаковий обсяг прав та які мають однакові умови розміщення.

Рішення про випуск цінних паперів – це документ про обсяг, вид, кількість, мету і терміни випуску цінних паперів, який приймається загальними зборами акціонерів акціонерного товариства чи іншими органами, які мають відповідні повноваження. Рішення оформлюється окремими протоколами і реєструється в органах державної реєстрації цінних паперів.

Державна реєстрація цінних паперів - це присвоєння цінним паперам державного реєстраційного номера. Усі папери одного випуску повинні мати єдиний державний реєстраційний номер.

При випуску акцій мають бути виконані такі процедури. Приймається рішення про випуск. Три примірники рішення повинні бути зшиті й скріплені печаткою. Один примірник має зберігатися у емітента, два інших – подаються в орган реєстрації та реєстротримачу.

До процедури емісії входять такі етапи:

Прийняття емітентом рішення про випуск;

Підготовка проспекту емісії, якщо реєстрація випуску повинна супроводжуватися реєстрацією проспекту емісії;

Державна реєстрація випуску і реєстрація проспекту емісії;

Виготовлення цінних паперів; Розкриття інформації, яка міститься в проспекті емісії;

Передплата;

Реєстрація звіту про підсумки випуску;

Розкриття інформації, яка міститься у звіті про підсумки випуску.

Разом із рішенням про випуск цінних паперів надається і проспект емісії. Він може бути підготовлений для одного або декількох випусків акцій різних типів, розміщуваних одночасно, або щодо одного або декількох випусків облігацій різних серій.

Проспект емісії містить три розділи:

І розділ - Дані про емітента – вказується статус емітента як юридичної особи. Подається його повне і скорочене найменування, дата реєстрації і реєстраційний номер, найменування органу що реєстрував емітента. Зазначається поштова і юридична адреса вказується належність до промислових, банківських, фінансових груп, концернів, асоціацій тощо. Подається список усіх філій, представництв емітента, місце розташування, дата відкриття, вид діяльності, власний капітал, прибуток, оборот, заборгованість на дату ухвалення рішення про випуск цінних паперів. Докладно характеризується структура органів управління емітента.

ІІ розділ – Дані про фінансове становище емітента – включає бухгалтерські баланси за останні три роки, підтверджені аудиторською перевіркою' короткий опис майна емітента, повний звіт про використання прибутку за останні три роки, звіт про використання коштів резервного фонду, інформацію про розмір простроченої заборгованості зі сплати податків, дані про заборговані перед банками за кредити, обсяги незавершеного будваництваі невстановленного устаткування, дані про економічні і адміністративні санкції, що накладалися на емітентаорганами державного управління, дані про загальний розмір статуного капіталу, його розподіл на акції, кількість раніше випущених акцій, їхній номінал, умови виплати дивідендів.

ІІІ розділ Дані про майбутній випуск цінних паперів – дані про порядок випуску, вартісні і розрахункові умови випуску. Загальні дані – це інформація про вид цінних паперів, що випускаються, загальний обсяг випуску за номінальною вартістю, кількість паперів що випускаються, номінал одного папера. Необхідно вказати дату ухвалення рішення про випуск, орган, що прийняв це рішення; дата початку та закінчення процесу розміщення цінних паперів; місце де потенційний покупець може придбати цінні папери; умови і порядок поширення; форма випуску.

Проспект емісії виконує дві найважливіші функції: дозволяє відповідному фінансовому органу зробити висновок про правомірність випуску цінних паперів і захищає інтереси інвестора, який одержує інформацію про діяльність компанії.

Розміщення цінних паперів (андеррайтинг) – перша угода у сфері обігу, впроцесі якої відбувається перехід папера від емітента до пешого власника. Передбачені наступні види розміщення цінних паперів:

Передплата на цінні папери – може бути відкритою і закритою. Відкрите (публічне) розміщення провидится серед потенційно необмеженого кола інвесторів. Закрите – серед зазделегідь відомого числа інвесторів. Шляхом закритої передплати здійснюється продаж звичайних акцій працівникам приватизованих підприємств. Передплата проводиться за оголошеною ціной (меншою за номінальну, рівною їй, або такою, що перевищує її) і оформлюється передплатним листом із вказівкою прізвища, імені і по батькові інвестора, кількості паперів і їхньої ціни.

Продаж на аукціоні – є придбання фізичними або юрибдичними особами цінних паперів на відкритих торгах, коли від покупців не вимагається виконанння яких-небудь умов. Аукціон може проводитися у вигляді тендера і відкритих торгів. Тендер рекомендується для продажу пакетів акцій, для цього створюється тендерна комісія, яка приймає заявки до яких додаються закриті конверти з пропозицією про ціну. Переможцем визначається учасник який запропонував більшу ціну. При рівності ціни покупцем буде той, хто пешим подав заяву.

На інвестиційних торгах – продаються пакети акцій державних і муніципальних підприємств, коли від покупця вимагається здійснення інвестиційних програм. Право власності передається інвестору, пропозиція якого найкращим чином відповідає критеріям, що встановлені планом приватизації.

Розміщення цінних паперів – це відчуження емітентом або андеррайтером цінних паперів їхнім першим власникам. Андеррайтером називається особа, що взяла на себе обов'язки з розміщення цінних паперів від імені емітента або від свого імені, але за рахунок і дорученням емітента.

Завдання і принципи ціноутворення на фінансовому ринку.

Ціна - це грошовий вираз вартості того чи іншого товару.

Завдання ціноутворення на фінансовому ринку є:

Відображення реального співвідношення попиту і пропозиції;

Реалізація конкретних цілей ціноутворення;

Врахування різноманітних факторів.

До основних принципів ціноутворення відносять такі:

Науковий підхід;

Цільове спрямування;

Можливість зіставлення цін за різні періоди;

Врахування рівня цін на аналогічні фінансові інструменти;

Відображення реального рівня витрат на фінансові операції.

У формування цін на фінансовому ринку беруть участь усі його учасники: емітенти й інвестори, посередники і спеціалісти. Система формування цих цін базується на таких основних принципах:

Цільове спрямування залежне від цінової політики і цінової стратегії;

Науковість, тобто обґрунтованість цілей ціноутворення, видів цін і окремих елементів ціни;

Вигідність, тобто відображення в ціні доцільності емісії цінних паперів або операцій із ними;

Реальність або достовірність, тобто втілення в ціни паперів фактичних витрат на емісію;

Можливість зіставлення, тобто можливість порівняння цін різних категорій цінних паперів;

Поєднання стратегії і тактики ціноутворення;

Спадна корисність (тобто чим більше цінних паперів на ринку, тим меншу цінність має кожна додаткова одиниця);

Відмінності в потребах інвесторів. Ступінь потреби інвестора в придбанні цінних паперів допомагає визначити, яку суму він готовий сплатити за них;

Різниця в доходах інвесторів. Доходи інвесторів або їх платоспроможність впливають на попит. При збільшенні доходів попит зростає і, відповідно, при зниженні доходів – зменшується.

Принципи ціноутворення реалізуються залежно від стратегії ціноутворення. Стратегії ціноутворення розрізняють залежно від обраної мети:

Швидке отримання прибутку від продажу;

Завоювання частини ринку;

Встановлення високої початкової ціни (стратегія “зняття вершків”)

Встановлення низької початкової ціни;

Проникнення на ринок;

Встановлення ціни на основі калькуляції витрат;

Персональні взаємовідносини з клієнтом;

Антивитратний підхід;

Встановлення ціни на рівні ринкової;

На формування цін на фінансовому ринку впливають внутрішні та зовнішні фактори, які мають об’єктивний і суб’єктивний характер. Під впливом різнопланових факторів ціни на один і той же цінний папір можуть суттєво коливатися. В цілому на формування рівня цін на фінансові інструменти впливають: галузева належність емітента та територіальні умови його розміщення, ступінь технічної озброєності виробництва емітента, якість цінних паперів, специфіка окремих регіонів, інвестиційні характеристики цінних паперів та управлінські можливості емітентів, заходи державного регулювання цін, врахування взаємозамінності, врахування цін на аналогічні цінні папери та послуги на зовнішньому ринку, особливості системи формування цін на папери різних емітентів, конкуренція, монополізм, ступінь розвитку ринкових відносин, співвідношення між попитом і пропозицією, рівень податків.

На практиці в процесі формування цін одночасно враховуються велика кількість ринкових факторів, які об’єднанні в три групи: попит, витрати і конкуренція (факторний аналіз).

Загальний рівень цін на цінні папери залежить від співвідношення попиту і пропозиції. До факторів попиту відносять: обсяг потенційних інвестицій, смаки та звички інвесторів, їхні доходи, наявність аналогічних цінних паперів на ринку і ціна на них, вартість інших фінансових інструментів.

На ціни на фінансовому рику впливає конкуренція, оскільки державний бюджет, кредитний ринок і ринок цінних паперів не лише доповнюють один одного, а й конкурують між собою. Наприклад, збільшення бюджетних ресурсів, підвищення податків безумовно приведе до скорочення вільних грошових ресурсів і, відповідно до звуження ринків банківського кредиту і цінних паперів. До факторів конкуренції відносять: кількість і різноманітність емітентів, наявність аналогічних цінних паперів, рівень цін конкурентів.

Факторами витрат є емісійні, маркетингові та інші витрати, що пов’язані з випуском і обігом цінних паперів.

Таким чином, на ціноутворення на фінансовому ринку впливають як традиційні фактори (попит, пропозиція, конкуренція), так і специфічні (тип, вид, різновид цінного папера, термін обігу, інвестиційні властивості, рейтинг та ділова репутація емітента, його галузева належність, територіальне місцезнаходження, інвестиційний клімат).

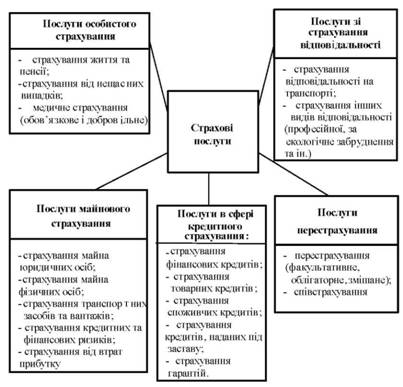

Загальна характеристика послуг у сфері страхування

Страховий ринок – це особливі соціально-економічне середовище і сфера економічних відношень, де об’єктом купівлі-продажу (товаром) є страхова послуга, формуються попит і пропозиція на неї. Основна мета страхового ринку – забезпечення безперервності процесу суспільного відтворення через продаж специфічної фінансової послуги (страхової гарантії), що здійснює матеріальну компенсацію шкоди (збитку), яка заподіяна майновим інтересам страхувальників у результаті настання подій, що називаються страховими випадками. Страховий ринок можна розглядати і як особливу систему організації грошових відносин із формування і розподілу страхового фонду, щоб забезпечити страховий захист суспільства за допомогою створення структури страхових організацій, які беруть участь у продажу відповідних страхових послуг.

Процес реалізації страхової послуги умовно можна розбити на три етапи:

1) аквізиція;

2) контроль за об'єктом страхування;

3) урегулювання питань щодо завданих збитків.

У системі страхування аквізиція - це діяльність страховика чи страхових посередників із залучення клієнтів для укладання нових договорів страхування. З аквізицією тісно пов'язані канали реалізації страхових послуг. Існують чотири основні канали реалізації страхових продуктів:

1) офісний метод реалізації, коли клієнт самостійно прибуває чи запрошується до офісу страховика;

2) через відокремлені підрозділи та агентську мережу, які вишукують клієнта і працюють із ним за межами головного офісу;

3) через об'єднання страховиків;

4) брокерське посередництво.

У країнах з високим рівнем страхування деякі авторитетні страхові компанії частіше застосовують таку форму аквізиції, як спілкування з клієнтом за телефоном, надсилання йому полісів поштою та безготівкове одержання платежів. Проте аквізиція в такому вигляді може бути застосована тільки до окремих видів страхування, які не пов'язані з великим обсягом відповідальності страхової компанії, де ефект дає масовість реалізації страхових полісів.

Завершується процес аквізиції укладенням відповідного договору. У випадку пропонування надто сумнівного для страхування об'єкта реалізується один з принципів страхування - принцип добровільності у формі обґрунтованої відмови зі сторони страховика.

Згідно зі ст. 25 Закону України "Про страхування" здійснення страхових виплат та виплата страхового відшкодування проводиться страховиком згідно з договором страхування або законодавством на підставі заяви страхувальника (його правонаступника або третіх осіб, визначених умовами страхування) і страхового акта (аварійного сертифіката), який складається страховиком або уповноваженою ним особою (аварійним комісаром) у формі, що визначається страховиком. Отже, третій етап реалізації страхової послуги передбачає використання послуг професійних оцінювачів збитків, якими є аварійні комісари.

Аварійні комісари - особи, які займаються визначенням причин настання страхового випадку та розміру збитків, кваліфікаційні вимоги до яких установлюються актами чинного законодавства.

До кваліфікаційних вимог належать:

1) наявність вищої освіти й кваліфікації бакалавра, фахівця або магістра відповідно до напряму діяльності;

2) необхідність спеціальної кваліфікації (знань для з'ясування обставин і причин настання страхового випадку й визначення розміру збитку), підтвердженої свідоцтвом (сертифікатом) навчального закладу, який здійснює підготовку аварійних комісарів відповідно до ліцензії Міносвіти на право здійснення освітньої діяльності;

3) стаж практичної діяльності за фахом не менше трьох років.

До додаткової кваліфікаційної вимоги типове положення відносить періодичну (через три роки) атестацію аварійних комісарів як експерта певної спеціальності.

Зрозуміло, що аварійний комісар, який знається на автомобільному транспорті, не може розслідувати страховий випадок на морі або в будівництві.

Страховик та страхувальник мають право залучити за свій рахунок аварійного комісара до розслідування обставин страхового випадку. Страховик не може відмовити страхувальникові в проведенні розслідування і повинен ознайомити аварійного комісара з усіма обставинами страхового випадку, надати всі необхідні матеріальні докази та документи.

За галузевою (видовою) ознакою виділяють ринки: • особистого страхування; • майнового страхування; • страхування відповідальності; • страхування економічних ризиків; • перестраховування. Кожний із видових ринків можна поділити на відособлені сегменти: ринок страхування від нещасних випадків, вантажів і т.д. Ринкова економіка грунтується на свободі вибору продавця і покупця. Вільна гра попиту і пропозиції в умовах ринкової економіки стимулює появу таких страхових послуг, що об’єктивно потрібні страхувальнику. Свобода ціноутворення, виражена у тарифних ставках на страхові послуги, створює умови для конкуренції між страховиками.

Здійснення операцій на міжбанківському валютному ринку.

Суб'экти міжбанкывського валютного ринку мають право здійснювати на ринку спот операції з купівлі продажу іноземних валют за вільним договірним курсомбез обмежання розміру маржі між курсами купівлі та продажу у разі, коли НБУ не встановлені граничні розміри маржі.

При проведенні безготівкових операцій з купівлв-продажу іноземної валюти на міжбанківському ринку суб'єкти ринку отримують комісійну винагороду від клієнтів у гривні. Розмір комісійної винагороди та граничні розміри маржі за строковими угодами з валютою встановлюються суб'єктами ринку самостійно.

Уповноважені банки та кредитно-фінансові інститути, які виступають покупцями іноземної валюти, несуть відповідальність за наявність усіх документів, які є обов'язковими для здійснення операцій купівлі продажу валюти на міжбанківському валютному ринку.

Підставою для купівлі іноземної валюти резидентами на міжбанківському валютному ринку України при розрахунках з нерезидентами за торговельними операціями вважаються такі документи:

Договір з нерезидентом;

Вантажна митна декларація;

Акт який свідчить про виконання робіт чи послуг;

Довідка ДПА

документи, передбачені при документарній формі розрахунків (інкасо, акредитив);

Купівля іноземної валюти на міжбанківському валютному ринку резидентами-страховиками, а також об'єднаннями страховиков з метою виконання зобов'язань перед нерезидентами здійснюється відповідно до порядку про застосування іноземної валютив стаховій діяльності' затвердженого постановою Правління НБУ від 23.09.96 року.№245.

Підставою для купівлі іноземної валюти на міжбанківському валютному ринку України резидентами-підприємцями при здійсненні неторговельних операцій вважаються такі документи:

заявки з розрахунком витрат на відрядження за кордон;

укладені трудові договори;

рішення судів про сплату за межі України пенсій, аліментів, штрафів;

угоди між пенсійними фондами про переказ за межі України пенсій в іноземній валюті;

документи які мають силу договору і можуть використовуватися контрагентами-нерезидентами згідно з міжнародною практикою оплати участі в міжнародних виставках, конгресах, для оплати навчання, лікування іт.д.

Підставою для купівлі іноземної валюти на міжбанківському валютному ринку України постійними представництвами нерезидентів які здійснюють підприємницьку діяльність' при здійсненні неторговельних операцій вважаються такі документи:

заявки з розрахунком витрат на відрядження за кордон;

укладені трудовідоговори;

заявки на перерахування іноземної валюти на рахунок юридичної особи нерезидента, інтереси якої представляє на території України це представництво.

Підставою для купівлі іноземної валюти на міжбанківському валютному ринку України фізичними особами – резидентами при здійсненні неторговельних операцій вважаються такі документи:

заявка на перерахування за кордон власних коштів з поточного рахунку в гривнях;

документи , які передбачені для переказу коштів за кордон фізичними особами.

Уповноважені банки та фінансово-кредитні організації можуть купувати іноземну валюту на міжбанківському валютному ринку з метою формування резервів під заборгованість в іноземній валюті для відшкодування можливих втрат за кредитами, виконання власних зобов'язань за операціями пов'язаними зі сплатою коштів банкам-кореспондентам' а також з метою виконання зобов'язань банків – членів міжнародних платіжних систем за операції пов'язані з організацією розрахунків з використанням платіжних карток.

Уповноважені банки та кредитно-фінансові установи які мають кореспондентський рахунок у гривнях у територіальному управлінні НБК, мають право купувати у клієнтів протягом робочого дня іноземну валюту за власні кошти в загальному обсязі, що не перевищує 10000 долл. США. Ці кошти повинні бути продані на міжбанківському валютному ринку або використані для закриття власної відкритої валютної позиції.

Іноземна валюта, придбана резидентамичерез уповноважені банкина міжбанківському валютному ринку для забезпечення виконання зобов'язань перед нерезидентами, має бути використана резидентом протягом 5 днів з часу зарахування її на його поточний рахунок, на цілі зазначені в заяві на купівлю валюти.

У разі порушення резидентами термінів використання валюти придбана іноземна валюта продається уповноваженим банком протягом 5 днів на міжбанківському валютному ринку України.

Уповноважені банки повинні продавати на міжбанківському валютному ринку України всю іноземну валюту яка надходить на користь клієнта без доручення цього клієнта на протязі 5 робочих днів з момента зарахування іноземної валюти на рахунок.

Історія виникнення та розвитку ринку похідних фінансових інструментів.

Прообразами перших строкових угод були угоди з купівлв-продажу акцій перших акціонерних товариств Англії. Акції компаній користувалися таким великим попитом, що нерідко продавались з поставкою у майбутньому.

Строкові угоди в сучасному розумінні цього слова виниклина початку ХVІІІст. Торгівля першими строковими угодами розпочалася в прикордонних районах Середнього Заходу США. Це були форвардні контракти на поставку зерна і кукурудзи. Виробники сільськогосподарської продукції, продаючи форвардні контракти на поставку певного виду продукції, одержували додаткові прибутки у разі отримання високого врожаю, падіння цін на ринку та продажу за більш високими цінами, зафіксованими у форвардних контрактах. У разі невисокого врожаю виробники отримували збитки продаючи продукцію за низькими цінами вказаними в контрактах.

З подальшим розвитком зернової торгівлі у Чикаго у 1848 році була створена перша біржа з торгівлі строковими контрактами – “Чиказька торгова палата”. В 1865 році на Чиказькій “Борд оф трейд”, з'явився новий різновид строкових контрактів – ф'ючерсні контракти. Ф'ючерсні контракти на відміну від форвардних були стандартизованими щодо якості, кількості, часу та місця поставки контракту. Не обумовлювалася лише ціна. Для покупців та продавців ф'ючерсних контрактів, для учасників біржових торгів це означало, що на певний вид продукції можна було придбати контракт тільки на визначений обсяг продукції, на визначені терміни поставки. Недоліком стандартизації було те, що можна було купити чи продати контракт наперед визначеними параметрами, що незавжди відповідало цілям покупця чи продавця.

В 70-х роках з введенням плавоючого валютного курсу стали більш мінливими ринкові процентні ставки, що в результаті привело до збільшення мінливості цін на різноманітних фінансових інструментів. Це спричинило появу і стрімкий розвиток ринку фінансових ф'ючерсів. Ф'ючерсні контракти дали змогу фінансовим інстиутам та іншим учасникам фінансового ринку ефективно управляти ціновими ризиками. Першими фінансовими ф'ючерсами стали ф'ючерсні контракти на іпотечні цінні папери та іноземну валюту.

У 1982 році з'явився новий вид контрактів – опціони на ф'ючерси. Це були опціони на ф'ючерси казначейських облігацій. У цьому ж році були укладені перші свопи - угоди, які суттєво відрізняються від інших деривативів і які згодом зайняли провідне місце на ринку строкових угод. В основі свопів – зміна грошового потоку з одними характеристиками на грошовий потік з іншими характеристиками.

Історія розвитку фондових бірж.

Становлення фондового ринку розпачалося з кінця 15 – початку 16 століття увеликих містах Європи. Прообразом бірж стали збори купців на міських площах перед прилавками мінял. На біржових зборах у Вінеції та Флоренції здійснювалась торгівля облігаціями державних позик, на лейпцизьких ярмарках продавались частки (акції) рудників, у Генуї існував ринок вексилів. Проводилась торгівля вексклями також у місті Брюгге (Нідерланди) на майдані біля будинку знатного міняли та маклера. На початку 17 століття виникла Амстердамська біржа, яка надовго стала найважливішою біржею світу, головними носієм прогресу в галузі біржової торгівлі. Важливим фактором в історії Амстердамської біржі було те, що вона першою ввела всвій обіг акції. В 18столітті на Амстердамській біржі котирувались цінні папери 44 найменувань. Лондонська біржа почала свою роботу у 1770 році. Перша Американська біржа з’явилась у 1792 році яка сьогодні називається Нью-йорською фондовою біржою. Першою біржею Росії стала Петербурзька фондова біржа, відкрита за ініціативою Петра 1 у 1703 році. Спочатку на біржі котирувались іноземні векселі та облігації державних позик, аз 1827 року почали котируватися акції. Незважвючи на те, що біржа була відкрита на 70 років раніше Лондонської, відігравати значну роль в економічному житті країни вона стала ли у 19 столітті. Стабільна робота біржі з щоденним котируванням цінних паперів почалась після затвердження її статуту в 1870 році. У 1900 році на Петербузькій фондовій біржі було створено фондовий відділ, що засвідчив створення в країні єдиної централізованої фондової біржі, яка отримала право здійснювати котировку цінних паперів у масштабах всієї імперії. Протягом майже століття Санкт-Петербурзька біржа залишалася єдиною в Росії. У 796 році буловідкрито біржу в Одесі, в 1816 році – у Варшаві, в 1837 році – у Москві. На теріторії України Відкрились біржі у Києві 1869р., у Харуові у 1876р., у Миколаєві у 1885р. На Київській біржі проводились операції з державними цінними паперами, акціями цукрових заводів, облігаціями приватних підприємств, векселями, заставними листами, золотом, сріблом. Протягом 90-х років у Києві сформувався вторинний ринок паперів цукрових заводів, комерційних банків, промислових товариств. У 1907 – 1908 роках у зв’язку зі зростанням експорту цукру , виникли специфічні цінні папери, пов’язані з правами на вивіз цукру, які мали риси строкових угод. У роки Першої світової війни діяльність бірж припинилася. Функціонування фондового ринку у імперії перервалося подіями 1917 року, а потім відновилася на деякий час у роки НЕПУ.

У 1930 році з ліквідацією багатоукладності в економіці, посилинням командно-адміністративної системи потреба в біржовій торгівлі відпала, і в країні ринок цінних паперів перервав своє існування на довгі роки.

Класифікація банківських кредитів.

Залежно від призначення банківські кредити можна класифікувати таким чином:

За умовами надання:

а) пільговий;

б) нормальний;

в) виданий за особливо жорсткими умовами.

За станом кредитної дисципліни:

а) строкові;

б) прострочені;

в) пролонговані.

За строками кредитування:

а) строкові і короткострокові (до 1 року), середньострокові (до 3 років), довгострокові (понад 3 роки);

б) безстрокові;

в) прострочені;

г) відстрочені.

За забезпеченням:

а) забезпечені (мають пряме забезпечення):

застава майна, майнових прав, гарантіями, поручництвами тощо;

б) незабезпечені (бланкові);

За кількістю банків-кредиторів:

а) звичайний банківський кредит;

б) консорціумний кредит;

в) паралельний кредит.

За видами позичальників:

а) кредити юридичним особам різних галузей народного господарства та форм власності;

б) кредити індивідуальним позичальникам (фізичним особам);

в) кредити банківським установам (міжбанківські кредити).

За характером використання:

а) споживчий кредит;

б) платіжний кредит;

в) розрахунковий кредит;

г) ломбардний та іпотечний кредит.

За розмірами (обсягами):

а) малі кредити;

б) середні кредити;

в) великі кредити.

За ступенем ризику:

а)стандартні кредити;

б) нестандартні кредити (з підвищеним ризиком - під контролем, субстандартні, сумнівні, безнадійні).

За методами надання:

а) у разовому порядку;

б) в міру виконання кредитних заходів;

в) відповідно відкритої кредитної лінії.

За строками погашення:

а) водночас (одноразово);

б) у розстрочку (рівномірними частинами на протязі користування позикою);

в) достроково (за вимогою кредитора, або за ініціативою позичальника).

Класифікація цінних паперів.

Класифікаційна ознака |

Види цінних паперів |

Термін існування |

Строкові – цінні папери, які мають встановлений термін існування (довго-, середньо-, та короткострокові). Безстрокові – цінні папери, які існують вічно. |

Походження |

Первинні – цінні папери, засновані на активах, до числа яких не входять самі цінні папери (акції, облігації, векселі, заставні) Вторинні – цінні папери, які випускаються на основі первинних цінних паперів; це – цінні папери на самі цінні папери (варанти на цінні папери депозитарні розписки) |

Форми існування |

Паперові (документарні) Безпаперові (бездокументарні) |

Національна прилежність |

Вітчизняні; Іноземні; |

Тип використання |

Інвестиційні (капітальні) – цінні папери, які є об'єктом вкладання капіталу (акції, облігації, ф'ючерси) Неінвестиційні – цінні папери, які обслуговують грошові розрахунки на товарних чи інших ринках (векселі, чеки, коносаменти) |

Порядок вкладання |

На пред'явника – цінні папери, які не фіксують імені їхнього власника, Їх обіг здійснюється шляхом простої передачі від однієї особи до іншої. Іменні – цінні папери, які містять ім'я їхнього власника і, крім цього, реєструються в спеціальному реєстрі. Ордерні – іменні цінні папери, які передаються іншій особі шляхом здійснення на них передатного напису (індосаменту). |

Форма випуску |

Емісійні – цінні папери, які випускаються великими серіями, у великій кількості, і в межах кожної серії всі цінні папери є абсолютно ідентичними (акції, облігації) Неемісійні – цінні папери, які випускаються поштучно чи невеликими серіями. |

Характер обігу |

Ринкові чи вільного обігу Неринкові (обіг цінних паперів може бути обмежаний, цінні папери неможливо продати нікому, окрім емітента, і через обумовлений термін) |

Рівень ризику |

Безризикові та малоризикові. Ризикові |

Наявність доходу |

Дохідні. Бездохідні |

Форма вкладення |

Боргові – цінні папери, які звичайно мають фіксовану відсоткову ставку, які є зобов'язанням сплатити суму боргу на визначену дату у майбутньому (облігації, банківські сертифікати, векселі) Пайові – цінні папери, які надають право власності на відповідні активи (акції, варанти, коносаменти) |

Економічна суть |

Акції, облігації, векселі та іншіцінні папери |

Контрактні фінансові інститути.

Контрактні фінансові інститути, як правило, включають інститути спільного інвестування, пенсійні фонди, страхові компанії, ломбарди, фінансові компанії, позичково-ощадні асоціації, благодійні фонди. Страхові компанії відіграють надзвичайно велику роль на фінансовому ринку, забезпечуючи інвесторам страховий захист від різного роду ризиків. Угоди страхування, що з ними укладаються, є основою для фінансового забезпечення інвестиційних проектів. Пасивні та активні операції страхових компаній носять специфічний характер і суттєво відрізняються від аналогічних операцій банків та інших кредитно-фінансових установ. Так, активні операції складаються із інвестицій у державні облігації центральних і місцевих органів влади, в облігації та акції приватних корпорацій іпотеку та нерухомість, а також у борг під поліси.

Інститутспільного інвестування(ІСІ) належитьдо відкритого типу, якщо він (або компанія з управління його активами) бере на себе зобов'язання здійснювати у будь-який час на вимогу інвесторів викуп цінних паперів, емітованих цим ІСІ (або компанією з управління його активами). ІСІ належить до інтервального типу, якщо він (або компанія з управління його активами) бере на себе зобов'язання здійснювати на вимогу інвесторів викуп цінних паперів, емітованих цим ІСІ (або компанією з управління його активами) протягом обумовленого у проспекті емісії строку, але не рідше одного разу на рік. ІСІ належить до закритого типу, якщо він (або компанія з управління його активами) не бере на себе зобов'язань щодо викупу цінних паперів, емітованих цим ІСІ (або компанією з управління його активами) до моменту його реорганізації або ліквідації.

Корпоративний інвестиційний фонд — це ІСІ, який створюється у формі відкритого акціонерного товариства і провадить виключно діяльність із спільного інвестування. Корпоративний інвестиційний фонд створюється відповідно до законодавства з питань діяльності акціонерних товариств. Корпоративний інвестиційний фонд не може бути заснований юридичними особами, у статутному фонді (капіталі) яких частка держави або органів місцевого самоврядування перевищує 25 відсотків.

Пайовий інвестиційний фонд — це активи, що належать інвесторам на праві спільної часткової власності, перебувають в управлінні компанії з управління активами та обліковуються останньою окремо від результатів її господарської діяльності. Мінімальний обсяг активів пайового інвестиційного фонду не може бути меншим розміру початкового статутного фонду (капіталу) корпоративного інвестиційного фонду. Пайовий інвестиційний фонд не є юридичною особою. Створюється за ініціативою компанії з управління активами шляхом придбання інвесторами випущених нею інвестиційних сертифікатів. Для створення пайового інвестиційного фонду компанія з управління активами має розробити та зареєструвати в Комісії регламент інвестиційного фонду, укласти договори з аудитором (аудиторською фірмою), збррігачем, реєстратором, оцінювачем майна, зареєстрували пайовий інвестиційний фонд у реєстрі ІСІ та організувати відкриту підписку на інвестиційні сертифікати фонду або їх приватне розміщення.

Ломбард створюється за рішенням виконавчого комітету обласної, міської (міста республіканського підпорядкування) Ради народних депутатів, а також у складі підприємства служби побуту. Ломбард провадить такі операції: а) приймає на схов від громадян предмети домашнього вжитку і особистого користування; б) видає громадянам позички під заставу предметів домашнього вжитку і особистого користування. Ломбард здійснює свою діяльність на основі господарського розрахунку, має статутний фонд, у встановленому порядку користується позичками комерційних банків і є юридичною особою.

Благодійні організації. Світова практика свідчить, що розвиток благодійних фондів пов'язаний з рядом обставин: благодійність стала частиною підприємництва; створення благодійних фондів має прагматичну причину - бажання власників великих особистих капіталів уникнути великих податків при передачі нащадку чи даруванні. Остання обставина - найбільш важлива та визначальна, тому що дозволяє великим власникам капіталів приховувати свої капітали від обкладання прибутковим податком та податком на спадок. Передача засобів до благодійних фондів здійснюється у вигляді великих грошових надходжень або пакетів акцій.

Благодійні організації можуть утворюватися у таких організаційно-правових формах: • членська благодійна організація; • благодійний фонд; • благодійна установа; • інші благодійні організації (фундації, місії, ліги тощо).

Пенсійні фонди. Пенсійні фонди у західних країнах створюються приватними та державними корпораціями, фірмами та підприємствами для виплати пенсій і допомоги робітникам та службовцям. Кошти цих фондів утворюються за рахунок внесків робітників, службовців, підприємств, а також прибутків від інвестицій самих пенсійних фондів. У пенсійних фондах західних країн акумулюються значні довгострокові грошові кошти, які інвестуються переважно в акції приватних компаній як на національйому, так і на міжнародних фінансових ринках.

Фінансові компанії - кредитно-фінансові установи, які спеціалізуються на кредитуванні окремих галузей або наданні певних видів кредитів (споживчого, інвестиційного та ін.), проведенні фінансових операцій. Ресурси фінансових компаній формуються за рахунок строкових депозитів (як правило, 3-6 місячних). Вони акумулюють грошові кошти промислових та торговельних фірм, деяких фінансових установ і менше - населення. Фінансові компанії сплачують своїм вкладникам вищі проценти, ніж комерційні банки. Фінансові компанії з кредитування продажу в розстрочку споживчих товарів тривалого користування надають позички не безпосередньо спрживачам, а купують їх зобов'язання у роздрібних торговців та дилерів зі знижкою (як правило, 7 -10%).

Позичково-ощадні асоціації - це кредитні товариства, створені для фінансування житлового будівництва. На Заході вони виникли біля 150 років тому, але істинного розвитку вони набули після другої світової війни. Основою їх діяльності є надання іпотечних кредитів під житлове будівництво в містах і сільській місцевості (90% активів), а також вклади в державні цінні папери. В останні роки позичково-ощадні асоціації стають серйозними конкурентам

Методи регулювання банківської діяльності.

Банківське регулювання – одна з функцій Національного банку України, яка полягає у своренні системи норм, що регулюють діяльність банків, визначають загальні принципи банківської діяльності, порядок здійснення банківського нагляду, відповідальність за порушення банківського законодавства.

Банківський нагляд – система контролю та активних впорядкованих дій НБУ, спрямованих на забезпечення дотримання банками та іншими фінансово-кредитними установами у процесі їх діяльності законодавства України і встановлених нормативів з метою забезпечення стабільності банківської системи та захисту інтересів вкладників.

Основним органом регулювання грошового обігу виступає банківська система. Методи регулювання визначають принцип побудови самої банківської системи.

Державне регулювання діяльності банків здійснюється НБУ у таких формах:

Адміністративне регулювання:

Реєстрація банків і ліцензування їх діяльності;

Встановлення вимог та обмежань щодо діяльності банків;

Застосування санкцій адміністративного чи фінансового характеру;

Нагляд за діяльністю банків;

Надання рекомендацій щодо діяльності банків.

Індикативне регулювання:

Становлення обов’язкових економічних нормативів;

Визначення норм обов’язкових резервів для банків;

Встановлення норм відрахувань до резервів на покриття ризиків від активних банківських операцій;

Визначення процентної політики;

Рефінансування банків;

Кореспондентських відносин;

Управління золотовалютними резервами, включаючи валютні інтервенції;

Операцій з цінними паперами на відкритому ринку;

Імпорту та експорту капіталу.

Метою банківського нагляду – є стабільність банківської системи та захист інтересів вкладників і кредиторів банків щодо безпеки зберігання коштів клієнтів на банківських рахунках.

Методи управління фінансовими ризиками.

Учасники фінансового ринку України несуть такі ризики:

Як емітенти;

Як інвестори;

За операціями з цінними паперами за дорученням клієнтів чи як андеррайтер (якщо виступають як інвестиційний інститут – фінансовий посередник) та дилер на рику цінних паперів.

Зниження ступеня ризику – скорочення ймовірності і обсягу втрат. При виборі конкретного способу управління ризиком інвестор повинен виходити із таких принципів:

Не можна ризикувати більше, ніж дає змогу зробити власний капітал;

Необхідно думати про наслідки ризику;

Не можна ризикувати великим заради малого;

Реалізація першого принципу означає, що, перш ніж вкладати капітал, інвестор повинен: визначити максимально можливий розмір збитку за даним ризиком, зіставити його з об’єктом вкладеного капіталу; зіставити його з усіма власними ресурсами і визначити, чи не призведе втрата цього капіталу до банкрутства інвестора.

Реалізація другого принципу потребує, щоб інвестор, знаючи максимально можливу величину збитку, визначив, до чого може призвести збиток, якв ймовірність ризику, і прийняв рішення про відмову від ризику, про взяття ризику на свою відповідальність чи про передачу ризику на відповідальність іншої особи.

Дія третього принципу особливо чітко проявляється при передачі фінансового ризику. У цьому разі він означає, що інвестор повинен визанчити прийнятне для нього співвідношення між страховою премією і страховою сумою. Стархова премія, чи страховий внесок – це плата за страховий ризик страхувальника страховику. Страхова сума – це грошова сума, на яку застраховані матеріальні цінності (або громадянська відповідальність, життя, здоров’я). Інвестор не повинен барти ризику на себе, якщо розмір збитку можливо більший, ніж страхова премія.

Для зниження ступеня фінансового ризику застосовуються різні способи:

Диверсифікація – являє собою процес розподілу інвестованих коштів між різними об’єктами вкладання, які безпосередньо не пов’язані між собою. На цьому принципі базується діяльність інвестиційних фондів, які продають клієнтам свої акції, а отримані кошти вкладають у різні цінні папери, що купуються фондом на ринку і дають постійний прибуток.

Придбання додаткової інформації – інвестор іноді приймає рішення, коли результати не визначені і засновані на обмежаній інформації. Природно, що якби у інвестора була повніша інформація, він міг би зробити кращий прогноз і знизити ризик. Це робить інформацію товаром. Інформація є досить цінним товаром, за який інвестор готовий платити великі гроші.

Лімітування – це встановлення ліміту, тобто граничних сум витрат, продажу, кредиту. Лімітування є важливим засобом зниження ступеня ризику і застосовується банками при видачі позик (при продажу товарів у кредит).

Страхування – сутність стархування виражається в тому, що інвестор готовий відмовитися від частини прибутків, тільки б уникнути ризику. Для страхування характерні:

Цільове призначення створенного грошового фонду, витрачання його ресурсів тільки на покриття втрат (надання допомоги) в обумовленних випадках;

Ймовірнісний характер відносин, оскільки заздалегідь невідомо, коли настане відповідальна подія, якою буде її сила і кого із страхувальників вона зачепить;

Поверненість коштів, тому що ці кошти призначені для виплати відшкодування втрат від усіх страхувальників, а не від кожного окремо.

У процесі страхування відбувається перерозподіл коштів між учасниками створення страхового фонду: відшкодування збитків одному або декільком страхувальникам зійснюється шляхом розподілу втрат на всіх. Кількість страхувальників, які внесли платежі протягом того чи іншого періоду, більша від кількості тих, хто отримає відшкодування.

Широко використовується метод страхування цінового ризику шляхом проведення протилежних операцій із різними видами біржових контрактів. Цей метод отримав назву хеджування.

Хеджування – купівля і або продаж похідних цінних паперів (опціонів або ф’ючерсів) для того, щоб знизити ризик можливих втрат від майбутніх біржових угод.

Місце ринку цінних паперів на фінансовому ринку.

Ринок цінних паперів – це частина фінансового ринку' поряд із ринком позикового капіталу' валютним ринком та ринком грошей' на якому перебувають в обігу специфічні фінансові інструменти – цінні папери.

Цінні папери – грошові документи, що завідчують право володіння або відносини позики, визначають взаємовідносини між собою' що їх випустила' та їхнім власником і передбачають ' як правило' виплату доходуу вигляді дивідендів або відсотків' а також можливість передачі грошових та інших прав' що випливають із цих документів' іншим особам.

Капітал, який вкладений у цінні папери, має назву фондовий, або фіктивний.

Цінні папери можна продавати, купувати, закладати, зберігати, передавати у спадщину, дарувати, обмінювати. Вони можуть виконувати окремі функції грошей (засобу платежу, розрахунків). Але, на відміну від грошей, вони не можуть виступати як загальний еквівалент.

Мета функціонування ринку цінних паперів – акумкляція фінансових ресурсів і забезпечення можливості їх перерозподілу шляхом здійснення учасниками ринку різноманітних операцій з цінними паперами, тобто здійснення посередницької діяльності при русі тимчасово вільних коштів від інвестора до емітента цінних паперів.

Завданнями ринку цінних паперів є:

Мобілізація тимчасово вільних фінансових ресурсів для здійснення конкретних інвестицій;

Формування ринкової інфраструктури' яка відповідає міжнародним стандартам;

Розвиток втроинного ринку;

Активізація маркетингових досліджень;

Трансформація відносин власності;

Удосконалення ринкового механізму і системи управлання;

Забезпечення контролю над капіталом на основі державного регулювання;

Зменшення інвестиційного ризику;

Формування портфельних стратегій;

розвиток ціноутворення;

прогнозування перспективних напрямів розвитку.

Ринок цінних паперів може бути поділений на такі сектори:

за струткурою учасників. Ринок цінних паперів включає у себе, з одного боку, емітентів (юридичних або фізичних осіб), які випускають цінні папери, з другого боку – інвесторів (юридичних і фізичних осіб) які купують цінні папери, а також посередників (дилерів, брокерів, маклерів та ін.), які сприяють обігу цінних паперів та здійсненню фондових операцій.

За економічною природою цінних паперів, за їх відношенням до власності (володіння, розпорядження, користування);

За зв’язком цінних паперів із випуском, первинним розміщенням та подальшим обігом (первинний і вторинний ринок). На первинному ринку відбувається випуск цінних паперів в обіг (емісія), а на вторинному здійснюються різні операції з цінними паперами' які вже були випущені;

За емітентами та інвесторами (держава, органи місцевого самоврядування, юридичні і фізичні особи);

За громадянствомемітентів та інвесторів (резиденти і нерезиденти);

За теріторією, на якій мають обіг цінні папери (регіональні, національні і світовий ринки);

За ступенем ризику (високоризиковий, середньоризиковий, малоризиковий ринки).

Операції з цінними паперами (фондові операції) це дія з цінними паперами чи коштами на ринку цінних паперів для досягнення поставленої мети:

Забезпечення діяльності суб’єкта фінансовими ресурсами – формування і збільшення власного капіталу залучення позикового капіталу чи ресурсів в обіг. За своїм економічним призначенням це – пасивні операції' які здійснюються через емісію цінних паперів (емісійні операції).

Вкладання суб’єктом операцій власних та залучених фінансових ресурсів у фондові активи від власного імені. За своїм економічним призначенням це - активні операції' які здійснюються шляхом придбання фондових активів на бірж в торівельній системі' на позабіржовому ринку (інвестиційні операції);

Забезпечення зобов’язань суб’єкта операцій перед клієнтом щодо цінних паперів чи зобов’язань клієнта’ пов’язаних із цінними паперами (клієнтські операції.

Небанківські кредитні інститути.

У країнах з розвиненими ринковими відносинами небанківські фінансово-кредитні інститути представлені лізинговими, факторинговими компаніями, кредитними спілками, касами взаємної допомоги.

Каса взаємодопомоги – це громадська кредитна установа, яка створюється на добровільних засадах і акумулює кошти громадян для надання їм матеріальної допомоги. Каса створюється при профспілкових організаціях працівників і службовців – для членів профспілки, у відділах соціального забезпечення. Управління касою взаємодопомоги здійснюється загальними зборами її членів і обраним на них правлінням. Члени каси сплачують вступні та щомісячні членські внески у встановлених розмірах. Кошти надаються у кредит (довгостроковий до 6 місяців, інколи до 10 місяців, та короткостроковий до чергового одержання заробітної плати), кредити надаються без стягнення відсотків, при несвоєчасному поверненню стягується пеня в розмірі 1% на місяць.

Лізингові компанії – надають у користування на визначений строк майно, за умови сплати лізингоодержувачем періодичних лізингових платежів. Об’єктом лізингу може бути будь-яке нерухоме і рухоме майно, яке може бути віднесене до основних фондів відповідно до законодавства, в тому числі продукція, вироблена державними підприємствами (машини, устаткування, транспортні засоби).

Факторингові компанії – ці операції проводять спеціальні фактор-фірми які, як правило, тісно пов’язані із банками або є їх спеціалізованими філіями. Головною метою факторингу є отримання коштів негайно або у термін визначений угодою. Факторинг є різновидністю торговельно-комісійної операції, пов’язаної з кредитуванням оборотних коштів, що полягає у інкасуванні дебіторської заборгованості покупця і специфічною різновидністю короткострокового кредитування та посередницької діяльності.

Кредитна спілка – фінансова установа, суспільна організація, яка залучає грошові заощадження своїх членів для взаємного кредитування. Згідно діючого законодавства кредитна спілка є неприбутковою організацією, яка заснована фізичними особами на кооперативних засадах з метою задоволення потреб її членів у взаємному кредитуванні, наданні фінансових послуг шляхом об’єднання грошових внесків. Вона діє на основі самофінансування, несе відповідальність за наслідки своєї діяльності та виконання зобов’язань перед своїми членами, партнерами та державними бюджетом. Установчі збори затверджують статут кредитної спілки, оберають її органи управління, уповноважують осіб для проведення державної реєстрації, вирішують інші питання, пов’язані зі створенням кредитної спілки.

Необхідність державного регулювання фінансового ринку.

Метою державного регулювання ринків фінансових послуг в Україні є :

Проведення єдиної та ефективної державної політики у сфері фінансових послуг;

Захист інтересів споживачів фінансових послуг;

Створення сприятливих умов для розвитку та функціонування ринків фінансових послуг;

Створення умов для ефективної мобілізації і розміщення фінансових ресурсів учасниками ринків фінансових послуг з урахуванням інтересів суспільства;

Забезпечення рівних можливостей для доступу до ринків фінансових послуг та захисту прав їх учасників;

Додержання учасниками ринків фінансових послуг вимог законодавства;

Запобігання монополізації та створення умов розвитку добросовісної конкуренції на фінансовому ринку;

Контроль за прозорістю та відкритістю ринків фінансових послуг;

Сприяння інтеграції в європейський та світовий ринки фінансових послуг.

Державне регулювання діяльності з надання фінансових послуг здійснюється шляхом:

Ведення державних реєстрів фінансових установ та ліцензування діяльності з надання фінансових послуг;

Нормативно-правового регулювання діяльності фінансових установ;

Нагляду за діяльністю фінансових установ;

Застосування уповноваженими державними органами заходів впливу;

Проведення інших заходів з державного регулювання фінансового ринку.

Державне регулювання фінансового ринку здійснюється:

Щодо ринку банківських послуг – Національним банком України;

Щодо ринків цінних паперів та похідних цінних паперів – Державною комісією з цінних паперів та фондового ринку;

Щодо інших ринків фінансових послуг – спеціально уповноваженим органом виконавчої влади у сфері регулювання ринків фінансових послуг.

Антимонопольний комітет України та інші державні органи здійснюють контроль за діяльністю учасників фінансового ринку та отримують від них інформацію у межах повноважень.

Державне регулювання діяльності з надання фінансових послуг здійснюється відповідно до Закону “Про фінансові послуги та державне регулювання ринків фінансових послуг”.

Об’єкти фінансового ринку.

Товарами, фінансового ринку є кошти і цінні папери, які виступають об’єктами купівлі-продажу на ринку.

Гроші з економічної точки зору – це всі ліквідні активи, які можуть бути порівняно швидко та без великих втрат переведені в готівку.

Цінні папери – основний товар фінансового ринку, своєрідний предмет купівлі- продажу цього ринку. Цінні папери, як інструменти фінансового ринку, являють собою документи-свідоцтва про боргове зобов’язання або право власності.

Цінні папери є вагомою складовою своєрідного “товару товарів”- грошей. Вони повинні мати такі характеристики:

Стандарт – напис емітента, сума, дохід, інформація про емітента;

Ринковість – підтвердження того, що цінний папір може обертатися на ринку;

Ліквідність – свідчення того, що цінний папір може бути в будь-який момент реалізований без великих втрат;

Регулювання державою – наявність стандартів, реєстрація емісії.

Організація депозитного ринку.

В зошиті, лекція 8.2

Організація фондових бірж.

Біржова торгівля цінними паперами є однією з форм організованого ринку, що діє за визначиними правилами. На біржових торгах здійснюється організоване укладання цивільно-правових угод, які приводять до зміни права власності на цінні папери особами, що мають виключне право на укладання таких угод. Характерними рисами біржової торгівлі є визначеність місця і часу, концентрація попиту і пропозиції, підпорядкованість встановленим правилам біржової торгівлі, публічність, гласність, регульованість з боку держави і громадськості.

Фондова біржа є організаційно оформленим, постійно діючим ринком, на якому створюється сприятливі умови для вільної купівлі-продажу цінних паперів за ринковими цінами на регулярній та впорядкованій основі. За своїм правовим статутом фондові біржі можуть бути асоціаціями, акціонерними товариствами або установами, що підпорядковуються державі.

Фондові біржі – це некомерційні організації, що не перслідують мету отримання власного прибутку і не виплачують доходів від власної діяльності своїм членам. Фінасова діяльність фондової біржі може здійснюватись за рахунок продажу її акцій, що дають право вступати в її члени, регулярних як правило, щорічних членських внесків біржі та біржових зборів з кожної угоди, що укладається на біржі.

Основні функції біржі:

організація біржових зборів для проведення гласних публічних торгів;

визначення ринкової ціни цінних паперів, що котируються на біржі;

гарантування виконання умов біржових угод, розробка системи розрахунків за укладеними на біржі угодами;

здійснення біржового арбітражу, розв’язання спірних питань, що виникають по біржових угодах у процесі біржових торгів;

забезпечення учасників ринку оперативною та аналітичною інформацією про стан та тенденції розвитку фондового ринку;

Порядок проведення операцій на фондовій біржі полягає:

подача заявки;

укладання угоди;

здійснення взаєморозрахунків;

виконання угоди;

Переважна більшість біржових операцій має невиробничий характер і орієнтована на отримання спекулятивного прибутку від використання постійних коливань курсів цінних паперів. Існує тільки одна біржова операція, яку можна вважати виробничою,- це розміщення нових цінних паперів.

Крім стандартних послуг по операціях з цінними паперами, фондові біржі забезпечують учасників операцій на фондовому ринку оперативною та аналітичною інформацією про стан фондового ринку та тенденції його розвитку. До 30% доходів бірж становлять доходи від надання інформаційних послуг.

Найбільшими фондовими біржами світу є біржі Нью-Йорка, Токіо, Лондона.

Основи організації біржових торгів

Правилами біржової торгівлі повинні передбачати:

види цінних паперів, що можуть котируватись на біржі;

умови допуску цінних паперів до торгів;

види угод що можуть укладатись на біржі;

порядок проведення торгів;

формування біржового курсу та ведення розрахунків;

види послуг які може надавати біржа, розмір плати за них

обов’язки членів біржи;

систему інформаційного забезпечення;

Біржевой ринок – це ринок не лише регульований державою ззовні, а й ринок з досить жорсткою системою саморегулювання, де діють писані та не писані кодекси поведінки. Для допуску до обігу та катерування на фондовій біржі цінні папери мають прйти процедуру лістингу – включення до списку цінних паперів, що вже катируються на біржі.