2.1 Документальне оформлення обліку надходження та вибуття основних засобів

Будь-який виробничий процес може здійснюватися лише за допомогою певних машин, обладнання, які розташовуються в певних приміщеннях. Матеріальною основою цього процесу виступають, насамперед, засоби праці, які характеризують технічний та економічний рівень розвитку суспільства й виступають необхідним елементом виробництва, обігу та надання послуг. На підприємствах сукупність застосовуваних засобів праці набуває економічної форми основних виробничих засобів. Основні фонди - одна з найважливіших частин і засобів виробництва. Розглядаючи основні фонди, слід зазначити, що основні виробничі засоби - це частина постійного виробничого капіталу, яка виступає у формі засобів праці, поступово (протягом багатьох виробничих циклів, що повторюються) зношується, не змінюючи своєї натуральної форми, частинами переносить свою вартість на виготовлений продукт. Тому основні засоби є важливою умовою забезпечення безперервного функціонування кожного суб’єкту господарювання. (Бабич В.В. Бухгалтерский учет на предприятиях малого бизнеса в Украине / B.В. Бабич, Е.И. Свидерский. - 2-е изд., испр. и доп. - К. : ОНПИ Либра, Укр. ИНТЗИ, 1992)

Таким чином, на підприємствах необхідно забезпечити постійне оновлення основних засобів не тільки тому, що вони зношуються, а й для забезпечення як вищого рівня фондооснащеності виробництва та впроваджень досягнень науково – технічного прогресу – єдиного фактору, який дає змогу координально підвищити рівень ефективності виробництва.

Підприємства повинні в обов’язковому порядку здійснювати контроль за ефективністю їх використання, що відповідає потребам управління виробничою діяльністю.

« Життєвий » цикл будь – якого об’єкта основного засобу на ПАТ « Олімп – Круг » включає три основні етапи :

надходження;

утримання ( зберігання та експлуатація);

вибуття ( планове або « форс – мажорне » );

Для кожного етапу « життєвого » циклу характерні певні господарські операції і відповідні їм облікові процедури.

Рух основних засобів, пов'язаний із здійсненням господарських операцій з надходження, внутрішнього переміщення та вибуття основних засобів на ПАТ « Олімп – Круг », оформлюють за допомогою типових форм первинної облікової документації, затверджених Наказом Мінстату України від 29.12.95 р. № 352 (рис.2.1 ).

Рис. 2.1 Типові форми облікової документації по обліку основних засобів

У наведених в таблиці актах вказують найменування об'єкта, рік спорудження або дату випуску підприємством, коротку характеристику об'єкта, його первісну вартість, присвоєний інвентарний номер, місце використання та інші відомості, необхідні для аналітичного обліку основних засобів.

Картка обліку руху основних засобів (ф. № 03-8) заповнюється на підставі даних інвентарних карток основних засобів і звіряється з даними синтетичного обліку основних засобів. При ліквідації основних засобів у картці обліку руху основних засобів здійснюється відповідний запис про вибуття на підставі акту на списання основних засобів (ф. № 03-3) або акту на списання автотранспортних засобів (ф. № 03-4).

Інвентарний список основних засобів (ф. № 03-9) застосовується для пооб'єктного обліку основних засобів у місцях їх знаходження (експлуатації) за матеріально відповідальними особами. Інвентарні списки підлягають періодичному (не менше двох разів на рік) звірянню із записами в інвентарних картках обліку основних засобів (ф. № 03-6).

На основі первинних документів бухгалтерія підприємства здійснює аналітичний облік, який ведеться окремо щодо кожного об'єкта.

Об'єкт основних засобів — це закінчений пристрій з усіма пристосуваннями і приладдями до нього або конструктивно відокремлений. Предмет, що призначений для виконання самостійних функцій, або ж відокремлений комплекс конструктивно з'єднаних предметів, що являють собою єдине ціле і спільно виконують певну роботу. Якщо один об'єкт основних засобів складається з частин, які мають різний строк корисного використання (експлуатації), то в бухгалтерському обліку кожна з цих частин може визнаватись як окремий об'єкт основних засобів.

Для оприбуткування і синтетичного обліку основних засобів "Планом рахунків бухгалтерського обліку " передбачено рахунки: № 10 "Основні засоби" і № 13 "Знос необоротних активів". Виділений рахунок № 11 "Інші необоротні активи" , сальдо якого разом з сальдо рахунка № 10 "Основні засоби" відображаються в балансі загальною сумою за статтею "Основні засоби".

Бухгалтерський облік основних засобів, що використовуються у виробничій діяльності підприємств, за сумою витрат, пов'язаних із виготовленням, придбанням, доставкою, спорудженням, встановленням, страхуванням під час транспортування, державною реєстрацією, реконструкцією, модернізацією основних засобів, ведеться на рахунку № 10 "Основні засоби" із застосуванням субрахунків (рахунків другого порядку).

Бухгалтерський облік витрат на виготовлення, спорудження, придбання інвентарних об'єктів основних засобів, реконструкцію, модернізацію, технічне переозброєння, а також витрат на розвідку (дорозвідку) та облаштування будь-яких запасів (родовищ) корисних копалин (по кожному кар'єру, шахті, свердловині) здійснюється на рахунку № 15 "Капітальні інвестиції". Бухгалтерський облік зносу необоротних активів ведеться на пасивному рахунку № 13 "Знос необоротних активів", на якому відкрито субрахунки: № 131 "Знос основних засобів" № 132 "Знос інших необоротних матеріальних активів" № 133 "Знос нематеріальних активів". Нарахування зносу здійснюється за рахунок витрат виробництва (витрат обігу у торгівлі). Документами, що підтверджують право на списування нарахованого зносу на витрати, є Акт введення в експлуатацію основних засобів.( http://readbookz.com/book/6/230.html )

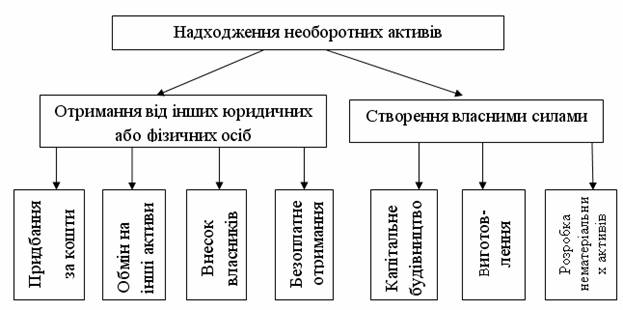

Надходження основних засобів на підприємство здійснюється в результаті різних господарських операцій. Якщо такі операції згрупувати, то можна виділити такі шляхи надходження основних засобів ( рис.2.2):

отримання основних засобів як внесок до статутного капіталу засновників (учасників) підприємства в обмін на корпоративні права;

придбання як нових, так і таких, що були в експлуатації, основних засобів за грошові кошти та їх еквіваленти;

самостійне виготовлення основних засобів або їх виготовлення за договором сторонньою організацією;

отримання основних засобів безоплатно від юридичної або фізичної особи.

Рис. 2.2 Надходження необоротних активів

Розглянемо детальніше кожен вид надходження необоротних активів . (http://pidruchniki.ws/12810419/buhgalterskiy_oblik_ta_audit/pridbannya_koshti_avtotransport)

Облік купівлі основних засобів за кошти.

З 1.04.2011 року правила податкового обліку необоротних активів координально змінено і розглядаючи придбання основних засобів звернемо увагу з яких складових формується їх первісна вартість в податковому обліку, оскільки це є одним з ключових показників нарахування амортизації. Для початку звернемось до бухгалтерського обліку. Базовий перелік витрат формують первісну вартість основних засобів наведений у п.8 П(С)БО 7, а саме:

суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

реєстраційні збори, державне мито та аналогічні платежі, що здійснюються в зв'язку з придбанням (отриманням) прав на об'єкт основних засобів;

суми ввізного мита;

суми непрямих податків у зв'язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються) ;

витрати зі страхування ризиків доставки основних засобів;

витрати на транспортування, установку, монтаж, налагодження основних засобів;

інші витрати, безпосередньо пов'язані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою.

Фінансові витрати не включаються до первісної вартості основних засобів, придбаних (створених) повністю або частково за рахунок запозичень (за винятком фінансових витрат, які включаються до собівартості кваліфікаційних активів відповідно до Положення (стандарту) бухгалтерського обліку 31 "Фінансові витрати"

Первісна вартість об'єкта основних засобів збільшується з одночасним створенням забезпечення на обґрунтовану розрахунком суму зобов'язання, яке відповідно до законодавства виникає у підприємства щодо демонтажу, переміщення цього об'єкта та приведення земельної ділянки, на якій він розташований, у стан, придатний для подальшого використання (зокрема на передбачену законодавством рекультивацію порушених земель. ( п.8ПСБО 7)

Витрати на придбання основних засобів для використання у господарській діяльності підлягають податковій амортизації ( п.144.1ПКУ), як і в бухгалтерському обліку, придбані ( самостійно виготовлені ) основні засоби зараховуються на баланс платника податку за первісною вартістю ( п.146.4 ПКУ) ПВ об’єкта основних засобів складається з таких витрат ( п.146.5 ПКУ) :

— суми, що сплачуються постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків); — реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв'язку з придбанням/отриманням прав на об'єкт основних засобів;

— суми ввізного мита;

— суми непрямих податків у зв’язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються платнику);

— витрати на страхування ризиків доставки основних засобів; — витрати на транспортування, установлення, монтаж, налагодження ОЗ; — фінансові витрати, включення яких до собівартості кваліфікаційних активівпередбаченоП(С)БО; — інші витрати, безпосередньо пов’язані з доведенням основних засобів до стану, в якому вони придатні для використання із запланованою метою.

Таким чином, зібрані витрати на придбання об’єкта на підставі товарних документів постачальника відображаються за дебетом суб-рахунка 152 "Придбання (виготовлення) основних засобів" за датою надходження таких документів до бухгалтерії (в місяці надходження документів). Така дата може не збігатися з місяцем понесення таких витрат.

Купівлю об’єкта основних засобів далі представлено на прикладі ПАТ « Олімп – Круг ». Відображення у фінансовому обліку господарських операцій, пов'язаних із придбанням об’єкта за кошти, наведено в табл. 2.1

На ПАТ « Олімп – Круг » був придбаний кондиціонер ЕЛДЖІ С 09 ЛХПТ. Вартість якого склала 3050.83( без ПДВ ). Була замовлена доставка кондиціонера транспортною організацією вартістю 339.17 ( без ПДВ)( додаток ААПАА).

Табл. 2.1