2.7. Методы и средства оценки стоимостей

Рис.28. Процессы управления проектом (Управление стоимостью)

Стоимостная оценка – это процесс, включающий в себя оценку стоимости ресурсов, требуемых для выполнения работ проекта.

Методы и средства оценки стоимостей:

Оценка по аналогам (Analogous Estimating) – по аналогии с прошлыми, похожими проектами или работами

Определение ставок стоимости ресурсов (Determine Resource Cost Rates)по параметрам проекта (стоимость 1 часа работы + стоимость единицы материала)

Оценка «снизу-вверх» (Bottom-Up Estimating) а стоимости отдельных работ, затем пактов работ и т.д. (от нижнего к верхним уровням)

Метод освоенного объема:

Базовый плановый показатель:

Planned Value (PV) – плановый объем, плановая стоимость запланированных работ.

Базовые измеряемые показатели:

Earned Value (EV) – освоенный объем, плановая стоимость выполненных работ

Actual Cost (AC) – фактическая стоимость выполненных работ

Основные показатели:

CV (Cost Variance) - отклонение по стоимости:

CV= EV – AC (1)

SV (Schedule Variance) – отклонение по срокам:

SV = EV – PV (2)

CPI (Cost Performance Index) – индекс выполнения бюджета:

CPI = EV/AC (3)

SPI (Schedule Performance Index) – индекс выполнения календарного плана

SPI = EV/PV (4)

Рис.29. Анализ показателей

Рассмотрим пример:

В проекте строительства дома плановая производительность – 1 этаж в 3 недели при плановой стоимости 1-го этажа – 12 325 000 рублей.

Найти отклонение по срокам (SV) и стоимости (CV), если к концу 3-го месяца (в месяце 4 недели) было закончено 5 этажей, а стоимость выполненных работ составила 63 075 000 рублей.

PV = 3*4/3*12 325 000 = 49 300 000

EV = 5*12 325 000 = 61 625 000

AC = 63075 000

CV = EV – AC = - 1 450 000 – перерасход средств

SV = EV – PV = 12 325 000 – опережение по срокам

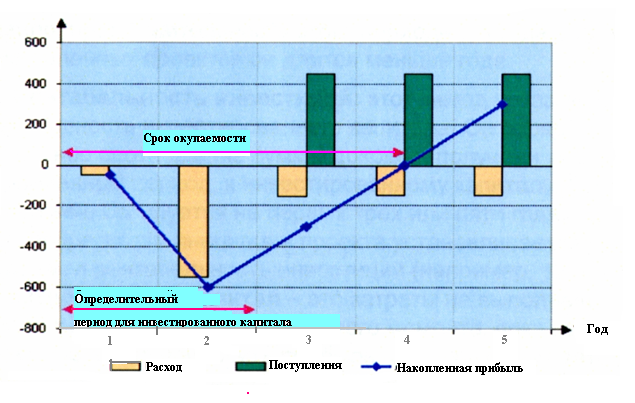

Для любого проекта необходимы инвестиции. Есть два способа определить, являются эти инвестиции выгодными или нет: рис.30.

Период окупаемости

Рентабельность инвестиций

Рис.30.

Период окупаемости: этот метод позволяет определить время, необходимое для возмещения расходов доходами от проекта. Период окупаемости соответствует моменту, когда суммарные доходы от проекта начинают превышать суммарные расходы на него. Чем короче период окупаемости, тем более выгоден проект. Как правило, продолжительность этого периода 2-4 года; для некоторых промышленных проектов автоматизации он длится меньше года.

Рентабельность инвестиций: этот метод показывает эффективность инвестированного капитала. Он определяет процентное соотношение суммы доходов, полученных за определенный период, к инвестированному капиталу. Обычно. Вычисление базируется на первых трех или пяти годах. Для целесообразности инициации проекта устанавливается минимальная ожидаемая рентабельность инвестиций (например, 12% в год).

Инвестированный капитал – это затраты на выполнение проекта, то есть, расходы, понесенные до того момента, пока результат проекта не начал приносить прибыль. Операционные затраты уже не рассматриваются, как часть инвестированного капитала.

PV (Рresent Value Cost) – текущее значение стоимости – рассчитывается с помощью шаблона Excel с использованием следующей формулы (5):

PV = F/(1+R)t (5)

где:

PV (Рresent Value) – текущая стоимость,

F (Future Value) – будущая стоимость,

R (Discount Rate) - ставка дисконтирования,

T (number of years in the future) – длительность

ROI (Return On Investment) – рентабельность инвестиций – рассчитывается с помощью шаблона Excel с использованием следующих формул (6) и (7):

NPV (Net Present Value) = Total PV Benefits – Total PV Costs, (6)

где

NPV (Net Present Value) – чистая приведенная стоимость,

Total PV Benefits – общая текущая суммарная выгода,

Total PV Costs - общее отношение текущих затрат

ROI = NPV/ Total PV Costs (7)

Пример расчета ROI

Предположим, что прямые (осязаемые) выгоды от проекта составят $230 000/год.

За 5 лет выгоды будут рассчитываться, как показано в таблице.

Обратите внимание, что выгод в 1 год от Продукта проекта нет, и что на 2-м году Продукт проекта появляется с середины года.

NPV = Total PV Benefits – Total PV Costs = 524 - $514 712 = $109 812

ROI = NPV/ Total PV Costs = $$ 109 812/ $514 712 = 21.3 %

Для принятия решения о целесообразности запуска проекта необходимо, чтобы ROI превышал ставку дисконтирования. Иначе, деньги выгоднее положить на депозит в банк, а не инвестировать в проект.

Таблица 3

Ощутимые выгоды |

Всего |

Расходы в 1 год |

Расходы в 2 год |

Расходы в 3 год |

Расходы в 4 год |

Расходы в 5 год |

Общая годовая прибыль |

805 000 |

|

115 000 |

230 000 |

230 000 |

230 000 |

Текущая прибыль |

624 524 |

|

104 546 |

190 083 |

172 802 |

157 093 |

BCR (Benefit Cost Ratio) – отношение выгод проекта к затратам.

BCR рассчитывается с помощью шаблона Excel с использованием следующей формулы (4):

BCR = Total PV Benefits/ Total PV Costs (8)