2.2. Анализ рентабельности

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

|||

2010 г. |

2011 г. |

коп., (гр.3 - гр.2) |

± % ((3-2) : 2) |

||

1 |

2 |

3 |

4 |

5 |

|

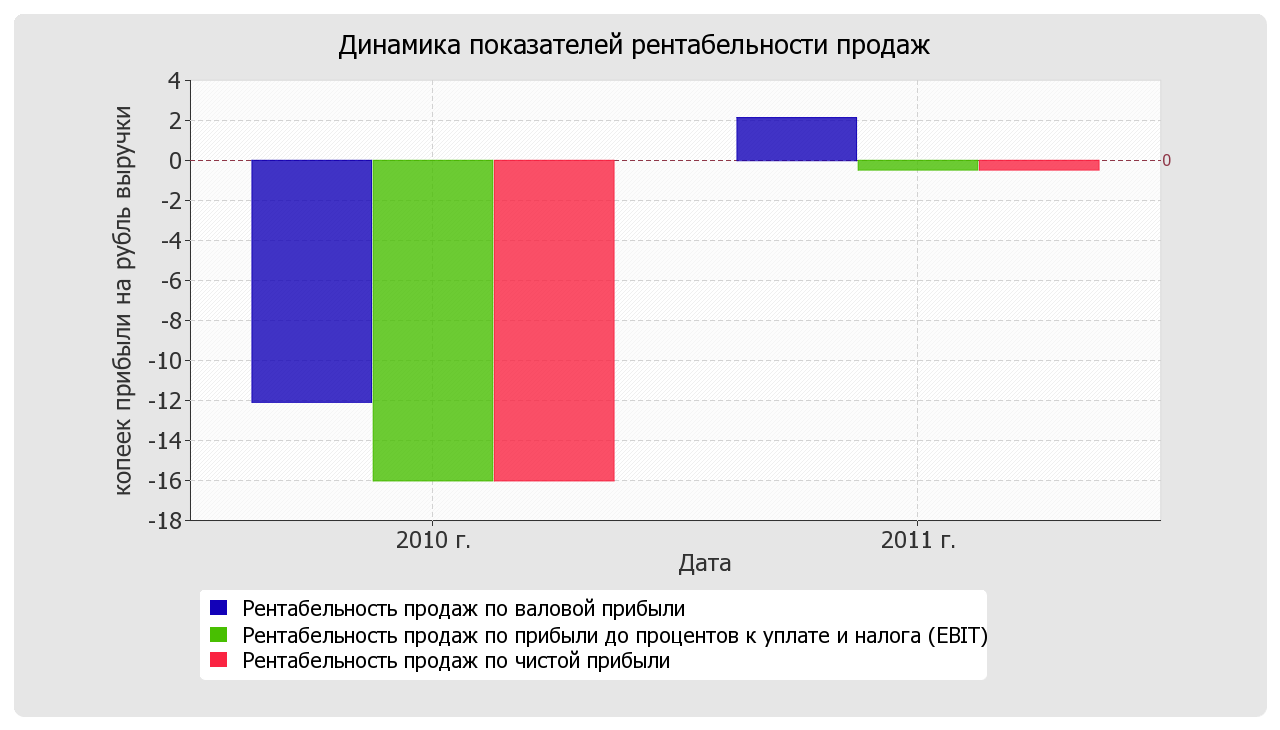

1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 10% и более. |

-12,1 |

2,1 |

+14,2 |

↑ |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

-16 |

-0,5 |

+15,5 |

↑ |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

-16 |

-0,5 |

+15,5 |

↑ |

|

Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

-10,8 |

2,2 |

+13 |

↑ |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

– |

– |

– |

– |

|

За 2011 год организация получила прибыль от продаж и убыток в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения первого и отрицательные значения двух других показателей рентабельности за данный период, приведенных в таблице.

Рентабельность продаж за последний год составила X,X% Более того, имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за аналогичный период года, предшествующего отчётному, (+XX,X%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил -X,X%. То есть в каждом рубле выручки организации содержалось -X,X коп. убытка до налогообложения и процентов к уплате.

Далее в таблице представлены три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала.

Показатель рентабельности |

Значение показателя, % |

Расчет показателя |

2011 г. |

||

1 |

2 |

3 |

Рентабельность собственного капитала (ROE) |

-X,X |

Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 15% и более. |

Рентабельность активов (ROA) |

-X,X |

Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 8% и более. |

Прибыль на инвестированный капитал (ROCE) |

-X,X |

Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

Рентабельность производственных фондов |

X,X |

Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

Справочно: Фондоотдача, коэфф. |

X,X |

Отношение выручки к средней стоимости основных средств. |

За период с 01.01.2011 по 31.12.2011 каждый рубль собственного капитала организации принес убыток в размере X,XXX руб.

За последний год значение рентабельности активов являтся крайне негативным (-X,X%).