1.4.2. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. период, % |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. период, % |

Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

11 |

+175 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

114 |

+4,6 раза |

-103 |

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

7 |

-56,3 |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

0 |

– |

+7 |

А3. Медленно реализуемые активы (прочие оборот. активы) |

123 |

+6 |

≥ |

П3. Долгосрочные обязательства |

0 |

– |

+123 |

А4. Труднореализуемые активы (внеоборотные активы) |

207 |

-18,2 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

234 |

-35,7 |

-27 |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются все, кроме одного. Высоколиквидные активы не покрывают наиболее срочные обязательства организации (разница составляет 103 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае среднесрочные обязательства отсутствуют.

2. Анализ эффективности деятельности ооо Гостиница "Восток-Сервис"

2.1. Обзор результатов деятельности организации

Основные финансовые результаты деятельности ООО Гостиница "Восток-Сервис" за анализируемый период (с 31.12.2010 по 31.12.2011) приведены ниже в таблице.

По данным "Отчета о прибылях и убытках" за год организация получила прибыль от продаж в размере 9 тыс. руб., что составляет 2,1% от выручки. В отличие от анализируемого, в предыдущем периоде был получен убыток в размере 40 тыс. руб.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 91 и 42 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+27,5%) опережает изменение расходов (+11,3%)

Обратив внимание на строку 2220 формы №2 можно отметить, что организация как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Поэтому показатель "Управленческие расходы" за отчетный период в форме №2 отсутствует.

Убыток от прочих операций за последний год составил 11 тыс. руб.,что на 2 тыс. руб. (15,4%) меньше, чем убыток за аналогичный период прошлого года.

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- годовая величина, тыс. руб. |

||||

2010 г. |

2011 г. |

тыс. руб. (гр.3 - гр.2) |

± % ((3-2) : 2) |

|

|||

1 |

2 |

3 |

4 |

5 |

6 |

||

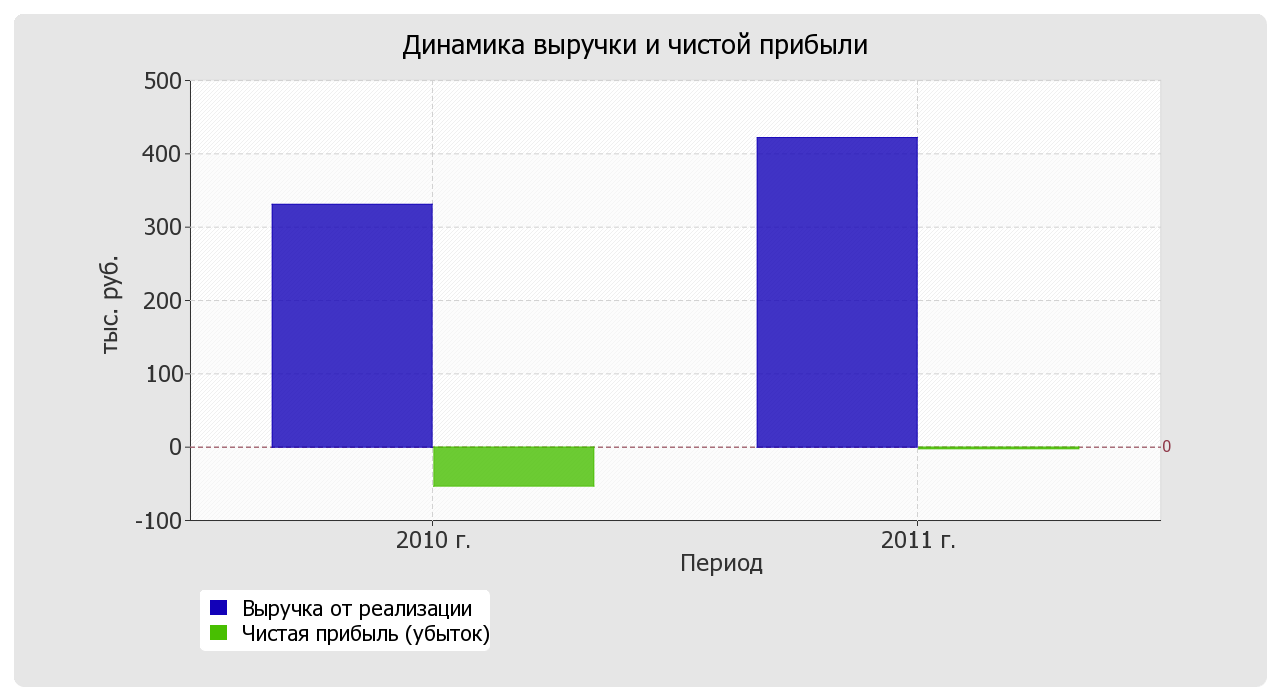

1. Выручка |

331 |

422 |

+91 |

+27,5 |

377 |

||

2. Расходы по обычным видам деятельности |

371 |

413 |

+42 |

+11,3 |

392 |

||

3. Прибыль (убыток) от продаж (1-2) |

-40 |

9 |

+49 |

↑ |

-16 |

||

4. Прочие доходы и расходы, кроме процентов к уплате |

-13 |

-11 |

+2 |

↑ |

-12 |

||

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

-53 |

-2 |

+51 |

↑ |

-28 |

||

6. Проценты к уплате |

– |

– |

– |

– |

– |

||

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

– |

– |

– |

– |

– |

||

8. Чистая прибыль (убыток) (5-6+7) |

-53 |

-2 |

+51 |

↑ |

-28 |

||

Справочно: Совокупный финансовый результат периода |

-53 |

-2 |

+51 |

↑ |

-28 |

||

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) |

x |

-130 |

х |

х |

х |

||

Судя по отсутствию в бухгалтерской отчетности за отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль" (утв. Приказом Минфина РФ от 19.11.2002 г. N 114н), что допустимо для субъектов малого предпринимательства.

Ниже на графике наглядно представлено изменение выручки и прибыли ООО Гостиница "Восток-Сервис" в течение всего анализируемого периода.