4Сущность и содержание менеджмента

Менеджмент – область управленческой и хозяйственной деятельности, обеспечивающей рациональное управление экономическими процессами, организации систем управления и его совершенствования в соответствии задачам социально-экономического развития. Менеджмент – способность, манера обращения с людьми, власть и искусство управления, особого рода умения и административными навыками, организация управления, административная единица. Менеджмент – это процесс оптимизации человека и его, материальных и финансовых ресурсов, это также искусство так, как требует постоянного творческого подхода. Менеджер – это специалист, которого нанимают для организации и управления каким-то участком, для осуществления управленческой деятельности. Управление – это процесс планирования организации, мотивации и контроля необходимый для того, чтобы сформировать и достичь цели организации. Управление представляет собой осознанную целенаправленную деятельность человека с помощью, которой он упорядочивает и подчиняет своим интересам элементы внешней среды общества, техники и живой природы. Управление должно быть направленно на успех и выживание. В управление всегда есть: субъект – тот, кто осуществляет управление и объект – тот, кем управляют действия субъекта управления, т.о. основная задача управления организовать работу других людей, при этом высшей формой искусством управления является такая организация, при которой у объекта управления создается ощущение, что ни кто им не управляет. Различают управление техническими системами, экономическое управление, а также социальное, в ходе которого регулируются различные отношения между людьми. Цель управления – это желаемое, возможное и не обходимое состояние производство, дела, проблемы, которые обязательно должны быть достигнуты. Орудие управленческого труда включают: оргтехнику, вычислительную технику, обеспечивающие механизм и автоматизацию управленческого труда. Предметом управленческого труда являются люди, отношения между ними, которые касаются данного производства. Продукт управленческого труда является управленческое решение. Цена решения определяется себестоимостью и прибылью. Побочным продуктом в управленческой деятельности является: система управления, психологический климат. Объектом профессиональной деятельности являются финансово-хозяйственная деятельность предприятия, материальные трудовые ресурсы, нормативная и учетно-распределительная документация. Предпринимательство – означает осуществление новых комбинаций в производстве, движение на новые рынки, создание новых продуктов связанные с риском. Бизнес – это предпринимательская деятельность, дело, занятие в целях получения прибыли в определенной сфере общественного производства. Бизнес – делание денег из денег, но обязательно по средствам полезной производительной деятельности изготовление продукта или оказания услуги. Управление бизнеса – это управление коммерческими, хозяйственными организациями. Бизнесмен – это человек делающий деньги владелец капитала находящего в обороте и приносящего доход и может быть деловой человек подчинения которого никто не находится или крупный собственник, который не занимает никакой настоящей должности в организации, но является владельцем ее акций и не может состоять членом его правления. Менеджер – обязательно занимает постоянную должность, в его подчинение находятся люди. 1.2. Элементы системы управления Механизм управления включает в себя: цели, миссии, функции, принципы, методы управления. Организационная структура управления определяется целями, функциями, продуктом предпринимательской деятельности. Процесс управления технологии принятия управленческих решений и организация их реализаций. 1.3. Принципы управления Принцип управления правила, нормы, которыми следует руководить в своей деятельности в ходе решения задач, стоящих перед фирмой, предприятием: 1. Определение целей и задач управления; 2. Разработка конкретных мероприятий по их достижению; 3. Разделение задач на отдельные виды работ; 4. Координации взаимодействий различных подразделений внутри организации; 5. Формирование иерархической структуры; 6. Оптимизация принятия решений; 7. Мотивация, стимулирование эффектной работы. 1.4. Методы управления Методы управления – способы, формы воздействия руководителя на подчиненных: 1. организационно-распорядительные (инструкции, контроль исполнения) 2. экономические (хозяйственный расчет) 3. социально-психологические (учет психологии личности, коллектива)

5.Методологические основы менеджмента

Тоже что и 4.

Инфраструктура менеджмента

Инфраструктура (от лат. infra - ниже, под и structura - строение, расположение) – комплекс взаимосвязанных, обслуживающих структур, составляющих и/или обеспечивающих основу для решения проблемы (задачи).

Система менеджмента – это целостный комплекс взаимосвязанных и регулярно выполняемых действий, позволяющий результативно управлять компанией и осуществлять долгосрочный предпринимательский успех с максимальной прибылью для конкретного бизнеса за счёт обеспечения конкурентоспособности продукции и коммерческого предприятия в целом.1

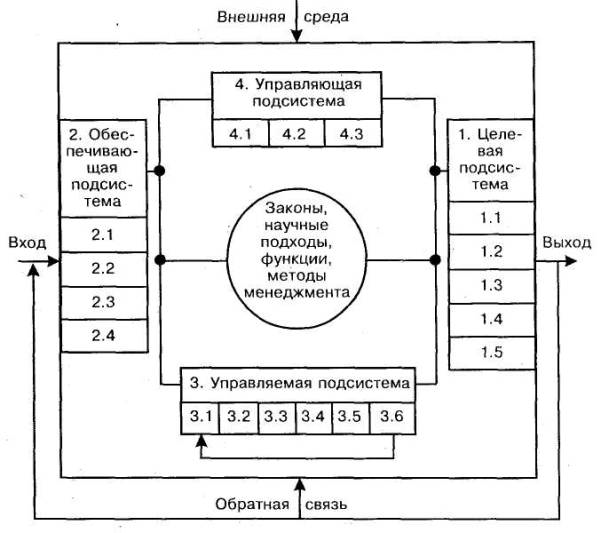

Инфраструктура менеджмента (структура системы менеджмента) – это совокупность научных подходов, принципов и методов, а также целевой, обеспечивающей, управляемой и управляющей подсистем (рис.1).

Рисунок 1. – Структура системы менеджмента2

Инфраструктура менеджмента (структура системы менеджмента):

1.1 – повышение качества выпускаемых товаров и выполняемых услуг;

1.2 – ресурсосбережение;

1.3 – расширение рынка сбыта и повышение качества сервиса товара на конкретном рынке;

1.4 – организационно-техническое развитие производства;

1.5 – социальное развитие коллектива и охрана окружающей среды;

2.1 – методическое обеспечение;

2.2 – ресурсное обеспечение;

2.3 – информационное обеспечение;

2.4 – правовое обеспечение;

3.1 – стратегический маркетинг;

3.2 – НИОКР;

3.3 – организационно-технологическая подготовка производства;

3.4 – производство;

3.5 – тактический маркетинг;

3.6 – сервис выпущенных товаров;

4.1 – управление персоналом;

4.2 – разработка управленческого решения;

4.3 – оперативное управление реализацией решения.1

Современный менеджмент, в зависимости от того где он развивается и формируется, имеет ряд общих и специфических особенностей.

Общие черты отражают этап цивилизации, общественно-экономическую формацию, модель экономики, социально-экономические потребности управления, уровень развития научно-технического прогресса и ряд подобных факторов.

В общем внешнюю среду организации можно охарактеризовать как всю совокупность факторов, влияющих на деятельность организации, а именно: потребители, конкуренты, правительственные учреждения, поставщики, финансовые организации, источники трудовых ресурсов, а также наука, культура, состояние общества и природные явления.

Поскольку факторы внешней среды имеют различную силу влияния на организацию, их разделяют на прямые и косвенные факторы, а всю внешнюю среду на среду прямого и косвенного действия.

Потребители - это те лица, которые заинтересованы или могут быть заинтересованы производимыми организацией товарами или услугами. Известный специалист в области управления П. Друкер считал, что единственная подлинная цель любого бизнеса - это создание потребителя. Необходимость удовлетворять потребности покупателя влияет на процессы внутри организации, так как количество потребителей определяет, в конечном итоге, необходимые производственные ресурсы, а характеристика потребителей (какие они) - необходимый ассортимент товаров и услуг и их качество. Принципиально всех потребителей можно разделить на четыре большие группы:

- конечные потребители, или население;

- промышленные потребители, представители различных отраслей хозяйства;

- посредники или торговые организации, которые приобретают товар для перепродажи;

- государство, как хозяйствующий субъект.1

Важной составляющей внешней среды являются конкуренты. Каждый руководитель должен осознавать, что если он не будет удовлетворять своих потребителей также эффективно (с определенными качеством и ценой), как и его конкуренты, то долго предприятие в рыночных условиях существовать не сможет. Под конкурентами подразумеваются не только те компании, которые предлагают такие же товары, но с другой маркой, но и компании, выпускающие заменители.

Для ведения хозяйственной деятельности каждой компании нужны внешние поставки: сырье, материалы, трудовые ресурсы, капитал. В этом случае возникает прямая зависимость между организацией и сетью поставщиков, обеспечивающих поставки указанных ресурсов. На рынке закупок организацию больше всего интересуют условия получения ресурсов, а именно: цена, качество и условия поставки (сроки, объемы, условия платежа и т. д.). Именно эти тенденции на рынке закупок влияют на общий товарооборот предприятия.

Экономические факторы

Факторы в экономической окружающей среде должны постоянно оцениваться, т. к. состояние экономики влияет на цели фирмы и способы их достижения. Это темпы инфляции, международный платежный баланс, уровни занятости населения, ставки кредитования бизнеса и т. д. Каждый из них может представлять либо угрозу, либо новую возможность для предприятия. Так, колебания курса доллара относительно валют других стран могут стать причиной обретения или потери крупных сумм денег.

Политические факторы

Для бизнеса имеет большое значение политическая стабильность в обществе. От этого зависит уровень притока инвестиций и другого рода ресурсов в определенный регион. Отношение административных органов власти к бизнесу выражается в установлении различных льгот или пошлин, которые либо развивают бизнес в регионе, либо вытесняют сто, создавая неравноправные условия для различных организаций. Также используются приемы лоббирования интересов определенных промышленных групп в правительственных учреждениях, что также оказывает влияние на весь бизнес в целом.

Социокультурные факторы

При организации деятельности нельзя не учитывать ту культурную среду, в которой она происходит. Речь идет, прежде всего, о преобладающих в обществе жизненных ценностях и традициях. На этой основе базируется стандарт поведения. Известно принципиальное отличие американского и японского стандартов. В первом случае стандарт выражен в "индивидуалистическом" подходе к организации, а во втором - в "семейном" подходе. Отсюда нормой поведения в одном случае является стремление к карьерному росту с регулярной сменой мест работы (в США считается, что человек должен менять работу раз в несколько лет), в другом - человек работает в организации всю жизнь, относясь к начальнику как к отцу, которого надо слушать.

Научно-технический прогресс

Этот фактор определяет возможность повышать эффективность производства, а, следовательно, эффективность способов удовлетворения потребителей. Для того чтобы организация могла быть конкурентоспособной, необходимо собирать, хранить и распределять большие объемы информации о новациях, возникающих в среде деятельности. В последнее время появились совершенно новые технологии обработки ресурсов и информации: компьютерная и лазерная техника, робототехника, спутниковая связь, биотехнологии и т. д. Исследователи говорят о высокой скорости изменения технологий, и эта тенденция сохраняется.

Международные факторы

Если ранее считалось, что международная среда является объектом внимания только тех организаций, которые работают на экспорт, то теперь изменения в мировом сообществе затрагивают практически все предприятия. В современном мире присутствует тенденция глобализации рынка. Это значит, что стираются границы между бизнесом в различных странах, развиваются транснациональные корпорации, все большее влияние имеют международные экономические и политические организации. К факторам, обусловливающим развитие международного бизнеса, относятся: более низкие издержки ведения бизнеса за границей, стремление уйти от торговых ограничений внутри страны, а также инвестиционные и производственные возможности других стран.1

Существует взаимосвязь факторов среды или сила воздействия, с которой изменение одного фактора будет действовать на другие.

Среда представлена большим количеством разнообразных факторов, влияющих на организацию, что показывает ее сложность.

Среда характеризуется большой степенью изменчивости или подвижности.

Большое количество факторов и их изменчивость приводят к тому, что теряется точность информации о процессах, происходящих в среде, что повышает неопределенность среды и усложняет процесс принятия решений.

К основным внутренним переменным традиционно относят: цели, структуру, задачи, технологии и людей.

1. Цель есть конкретное конечное состояние или желаемый результат, которого стремится добиться группа работающих вместе людей. В ходе работы руководство разрабатывает цели и доводит их до сотрудников организации, и этот процесс имеет большое значение, так как дает возможность членам организации знать, к чему они должны стремиться. Общие цели сплачивают коллектив и придают всей работе осознанность. У организаций существуют разнообразные цели, и их сущность во многом зависит от типа организации.

Коммерческие организации. Цели подобных организаций должны отражать коммерческий результат в виде прибыли (рентабельности), дохода, производительности труда и т. д.

Некоммерческие организации (ассоциации, фонды). По определению деятельность этих организаций не направлена на получение прибыли. Их назначение, в основном, определяется социальной направленностью, поэтому цели могут быть сформулированы как защита прав, развитие научного направления, поддержка культуры региона и т. д.

Государственные (муниципальные) организации. Для этих организаций получение прибыли не является доминирующей целью. Зачастую преобладают цели поддержки существования и развития государства (региона). Организации развиваются в рамках установленного бюджета (страны, региона, района). Поэтому цели определяются властями территорий и могут быть сформулированы как развитие среднего образования, обеспечение ввода в действие новых больничных комплексов, поддержка общественного питания и т. д: Надо отметить, что получение прибыли как таковой может иметь большое значение, но инвестируются заработанные деньги в значимые для государства объекты.

Так же объектом внимания менеджеров являются цели подразделений.

7Социофакторы и этика менеджмента

Под социальным фактором понимается существенное обстоятельство действительности, которое может выступать в качестве движущей силы в формировании у работников определенного отношения к какому - либо явлению или процессу. Социальные факторы в организации находятся во взаимосвязи и в этом смысле представляют собой единую систему. Изменение одного фактора, воздействует на другие факторы, как с положительным, так и с отрицательным знаком с точки зрения целей и задач управления. Социальные факторы выступают во взаимосвязи с другими, например, экономическими факторами производства. Каждый работник имеет свои индивидуальные показатели демографического и психологического характера. В зависимости от квалификационных, психофизиологических и половозрастных особенностей каждый вносит свою лепту в производственные результаты организации. С другой стороны к производственным показателям организации в целом, формируется под влиянием внутренних и внешних условий, макро и микросреды.

К числу основных факторов, детерминирующих отношение работников:

на уровне макросреды - уровень развития общества; систему потребностей общества как целого; систему позиций, занимаемых социальными группами в структуре общества;

на уровне микросреды - такими факторами детерминации выступают: совокупность групп, в которые включен индивид; совокупность видов деятельности этих групп; групповые потребности; групповое сознание;

на уровне личности - такими факторами являются: система ролей индивида; система потребности личности; система ценностных ориентаций; индивидуально-психологические свойства личности. К социальным факторам в компании относится социальная ответственность.

1.1 Социальная ответственность менеджера

Социальная ответственность менеджера (менеджмента) предполагает выполнение его организацией определенных обязанностей перед обществом, необходимость добровольно участвовать в решении социальных проблем населения той страны, в которой он работает. Поскольку социальная ответственность является сугубо добровольной, она существенно отличается от нормативной, законодательно закрепленной юридической ответственности менеджера.

Социальная ответственность - обязательства организации приносить пользу обществу через использование прибылей от частного бизнеса.

Идея о том, что производство товаров и услуг не единственная цель производителей, далеко не нова. Социологи уже в начале нынешнего столетия отмечали, что каждая фирма обязана нести определенную ответственность перед обществом. В 1919 году ученые впервые высказали мысль о том, что общественность может отвергнуть предпринимательство, если его представители не возьмут на себя часть социальных проблем.

Общественное восприятие социальной ответственности в производстве за это столетие прошло через три фазы:

1. Управление, направленное на максимизацию доходов. Хотя многие обозреватели в начале XX столетия видели необходимость социальной ответственности, большинство населения полагало, что производители ответствены только за свои собственные интересы. И эта точка зрения превалировала вплоть до 30-х годов.

2. Попечительское управление. В 30-х годах Великая депрессия в США вкупе с расширением профсоюзного движения потребовала от бизнес-организаций уделять больше внимания условиям работы, и это уже можно было назвать элементами социальной ответственности. Профсоюзы заставили фирмы уделять внимание не только вопросам прибыльности, но и уровню заработной платы, пенсионным выплатам, условиям работы и т.д.

3. Социальное управление. Начиная с 60-х годов менеджеры и организации действуют в условиях третьей фазы, которая представляет собой восприятие социальной ответственности как неотъемлемого элемента деятельности любой фирмы. Эта фаза основывается на том, что менеджеры и фирмы должны быть вовлечены в процесс вылечивания социальных болезней. Этот этап характеризуется возросшей социальной заботой со стороны предпринимательских кругов и влиянием потребительского движения.

Соответственно трем историческим фазам социальной ответственности существует три основные философские идеи, которые подчеркивают и предусматривают разумность каждой перспективы.

1. Традиционная философия

Традиционная философия соответствует первой фазе. Согласно этой философии главная цель предпринимательства - максимизировать прибыли и учитывать долгосрочные интересы деловой организации. Социальная ответственность определяется как производство товаров и услуг по самой низкой цене для общества. Эта философия исключает интересы групп населения, которые не являются акционерами данного производства, и перед ними фирма ответственности не несет. Согласно традиционной философии правительство, а не производители, должно заниматься социальными проблемами.

2. Философия заинтересованных лиц

Философия заинтересованных лиц соответствует второй фазе. Coгласно этой философии, менеджер должен быть ответственен за определенные группы, которые связаны или могут быть связаны с целями или интересами компании. Такие группы включают в себя акционеров, потребителей, правительственные институты, конкурентов, профсоюзы, служащих, торговые ассоциации, главных поставщиков и других. В сравнении с традиционным подходом, философия заинтересованных лиц расширяет сферу социальной ответственности.

3. Утвердительная философия

Утвердительная философия соответствует третьей фазе. Эта философия наиболее широкая и сложная из всех трех. Она утверждает, что менеджер отвечает за следование фирмы общим интересам, интересам заинтересованных лиц и общества в целом. Утвердительная философия превосходит философию заинтересованных лиц в том отношении, что она обязывает менеджеров предвидеть изменения в окружающей социальной среде, в которой действует фирма, и это требует от них сочетания целей компании с общими и частными интересами общества.

Утвердительная философия стоит на позициях, утверждающих, что компания должна иметь добровольные обязательства по отношению ко всем группам общества, а не только по отношению к акционерам. Эти обязательства предполагают моральную и этическую ответственность перед обществом, которая не является официально и законодательно установленной. Те фирмы, которые придерживаются этой философии, заботятся о широком спектре проблем и нужд общества.

Взаимосвязь сфер социальной ответственности

В попытке гармонизировать философию социальной ответственности с планами действия фирмы менеджер может рассмотреть производственную социальную ответственность в пространстве от наиболее тщательного выполнения социальных обязательств до минимального. Это пространство включает в себя следующие типы социальной ответственности: экономическую, правовую, этическую и дискреционную.

Экономическая ответственность - самая основная социальная обязанность фирмы, особенно с традиционной точки зрения. Как уже было замечено, некоторые экономисты (такие, как Милтон Фридман) видят эти обязательства только как всем привычную деятельность фирмы в рамках ее производства.

Действуя согласно экономической ответственности, менеджеры максимизируют доходы, где это только возможно. Существенная обязанность бизнеса заключается в том, чтобы предоставлять товары и услуги обществу по разумным ценам. В исполнении этой экономической обязанности компания тоже выступает как социально ответственный институт, в некоторых случаях это еще и предоставление выгодных рабочих мест для рабочей силы.

Правовая ответственность - отражает обязательства фирмы по подчинению законам, причем, как гражданским, так и уголовным, существующим в обществе, а помимо этого еще и специальным законам, которые регулируют деятельность производителей.

Этическая ответственность - обязательства, масштаб которых шире правовой ответственности фирмы, но они не являются обязательными. Некоторые действия, которые разрешены законом, нельзя назвать этичными. Например, производство и распространение табачных изделий.

Дискреционная ответственность часто имеет этические компоненты. "McDonalds" поддерживает данную концепцию, предлагая бесплатное жилье для семей, в которых серьезно больны дети, поскольку считают, что заниматься такого рода деятельностью просто необходимо. Рассматривая различия между типами социальной ответственности, нужно помнить, что экономическая и правовая ответственности - обязательны этическая - возможна, а дискреционная - желательна