6. Переоцінка основних засобів та нематеріальних активів

Після первісного визнання основних засобів та нематеріальних активів, їх облік надалі має здійснюватися із застосуванням одного з таких двох методів:

а) за первісною вартістю (собівартістю) з вирахуванням накопиченої амортизації та накопичених збитків від зменшення корисності;

б) за переоціненою вартістю (справедливою вартістю) з вирахуванням накопиченої

амортизації та накопичених збитків від зменшення корисності.

Під час проведення переоцінки основних засобів та нематеріальних активів накопичена амортизація відображається в бухгалтерському обліку на дату переоцінки за одним з таких методів.

Перший метод. Накопичена амортизація перераховується пропорційно зміні балансової вартості об’єкта необоротного активу таким чином, щоб після переоцінки балансова вартість дорівнювала переоціненій вартості. Переоцінена первісна вартість і сума зносу об’єкта необоротного активу визначається множенням первісної вартості та суми зносу об’єкта необоротних активів на індекс переоцінки. Індекс переоцінки визначається діленням справедливої вартості об’єкта, який переоцінюється, на його залишкову вартість. Такий метод не потребує перегляду норми амортизації.

Другий метод. Накопичена амортизація вираховується з первісної (переоціненої) вартості об’єкта необоротного активу, а отримана на нетто-основі балансова вартість переоцінюється до його справедливої вартості. За цим методом переоцінена вартість об’єкта дорівнює його справедливій вартості, а накопичена амортизація дорівнює нулю. Норми амортизації потребують перегляду. Цей метод, як правило, використовується для будівель та споруд.

Якщо залишкова вартість об’єкта основних засобів дорівнює нулю, то його переоцінена залишкова вартість визначається додаванням справедливої вартості цього об’єкта до його первісної (переоціненої) вартості без зміни суми зносу об’єкта.

Сума дооцінки залишкової вартості об’єкта основних засобів включається до складу додаткового капіталу, а сума уцінки — до складу витрат, крім випадку, коли уцінка здійснюється за рахунок дооцінки за цим об’єктом.

Якщо балансова вартість об’єкта основних засобів збільшується в результаті переоцінки (дооцінки), то збільшення має відображатися як зростання додаткового капіталу.

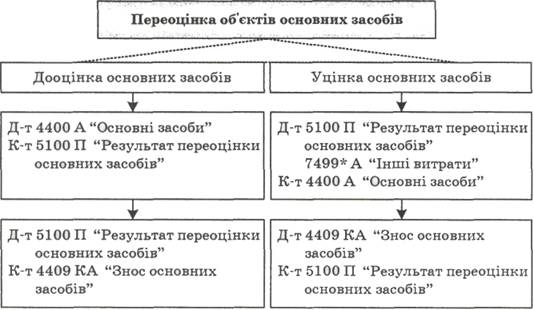

Дооцінка основних засобів відображається в бухгалтерському обліку такими проводками:

а) якщо використовується перший метод відображення накопиченої амортизації:

Дт 4400 «Основні засоби», або

4500 «Інші необоротні матеріальні активи»

Кт 5100 «Результати переоцінки основних засобів»;

Дт 5100 «Результати переоцінки основних засобів»

Кт 4409 «Знос основних засобів», або

4509 «Знос інших необоротних матеріальних активів»;

б) якщо використовується другий метод відображення накопиченої амортизації:

Дт 4409 «Знос основних засобів», або

4509 «Знос інших необоротних матеріальних активів»

Кт 4400 «Основні засоби», або

4500 «Інші необоротні матеріальні активи»;

Дт 4400 «Основні засоби», або

4500 «Інші необоротні матеріальні активи»

Кт 5100 «Результати переоцінки основних засобів».

Приклад 1.

Банк здійснює переоцінку комп’ютерів. Первісна вартість комп’ютерів — 404036 грн. Накопичена сума зносу — 162593 грн. На дату переоцінки справедлива вартість комп’ютерів становить 195500 грн. Банк використовує перший метод відображення в бухгалтерському обліку накопиченої амортизації на дату переоцінки.

Щоб здійснити переоцінку основних засобів, насамперед необхідно визначити індекс переоцінки, який розраховується діленням справедливої вартості об’єкта, який переоцінюється, на його залишкову вартість:

Індекс переоцінки = 195500 грн./ (404036 грн. — 162593 грн.) =0,809715.

Далі визначаємо переоцінену первісну вартість (ППВ) комп’ютерів та переоцінену накопичену суму зносу (ПНСЗ):

ППВ = 404036 грн. х 0,809715 = 327154 грн.

ПНСЗ = 162593 грн. х 0,809715 = 131654 грн.

Як бачимо, переоцінена балансова вартість основних засобів дорівнює їх справедливій вартості (327154 грн. — 131654 грн. = 195500 грн.)

Тепер обчислюємо суму, на яку потрібно зробити бухгалтерські проведення з переоцінки. Для цього визначаємо:

різницю між переоціненою первісною вартістю та первісною вартістю основних засобів: 327154 грн. — 404036 грн. = (76882)грн.

різницю між переоціненою сумою накопиченого зносу та первісною сумою накопиченого зносу: 131654 грн. - 162593 грн. = (30939) грн.

Операція з уцінки основних засобів буде відображена в обліку банку такими бухгалтерськими записами (за умови, що на дату переоцінки на рахунку 5100 немає кредитового залишку):

Дт

7499

Кт

4400

Дт

4409

Кт

5100

76882

грн. 76882 грн.; 30939 грн. 30939 грн.

Приклад 2.

Банк здійснює перший раз переоцінку власної будівлі. Первісна вартість будівлі — 4525000 грн. Накопичена сума зносу — 267580 грн. На дату переоцінки справедлива вартість будівлі становить 5000000 грн. Банк використовує другий метод відображення в бухгалтерському обліку накопиченої амортизації на дату переоцінки.

Для проведення переоцінки і відображення її в обліку за другим методом, потрібно від первісної вартості будівлі вирахувати накопичену амортизацію, а отриману на нетто-основі балансову вартість будівлі переоцінити до її справедливої вартості. При цьому виконуються такі бухгалтерські записи:

на суму накопиченого зносу:

Дт 4409 267580 грн.

Кт 4400 267580 грн.;

на різницю між справедливою вартістю та отриманою на нетто-основі балансовою вартістю (5000000 грн. — (4525000 грн. — 267580 грн.):

Дт 4400 742580 грн.

Кт 5100 742580 грн.