Метод цільового ціноутворення

Ціна визначається як цільова для конкретного ринку з урахуванням діючих чинників або цільового прибутку. За цим методом розраховується собівартість продукції, яка дає змогу відтворити всі витрати підприємства на виробництво та реалізацію, а також отримати прибуток, який можна буде спрямувати на розвиток підприємства і стимулювання робітників. За цього методу велике значення має ступінь завантаженості виробничої потужності підприємства, інші виробничі чинники. Недоліком є те, що він не враховує попиту споживачів та їх інтерес до цієї продукції і ціну, за якого цей товар споживач може придбати. Тому, використовуючи цей метод, потрібно робити ще деяке корегування з урахуванням вимог споживачів.

Метод встановлення ціни "з урахуванням точки беззбитковості"

Ціна визначається на підставі розрахунку найбільш оптимального обсягу виробництва, який дасть змогу відшкодувати всі витрати підприємства за рахунок отриманих валових доходів на підставі точки беззбитковості.

Ціна визначається як

де Ц — ціна виробу;

К — кількість виробленої продукції (од.);

Уп — умовно-постійні витрати виробництва;

З — змінні витрати на одиницю виробу.

Але цей метод має недоліки. Виникають труднощі під час розрахунку оптимальної кількості виробленої та реалізованої продукції, метод не передбачає отримання прибутку, що не дає можливості підприємству розширювати своє виробництво.

В основному витратний напрям методів розрахунку ціни застосовується в умовах командно-централізованої економіки, але він має значення й в умовах ринкової економіки, як база для визначення деяких стратегій ціноутворення (наприклад, "просування на ринок", "покриття витрат" та ін.).

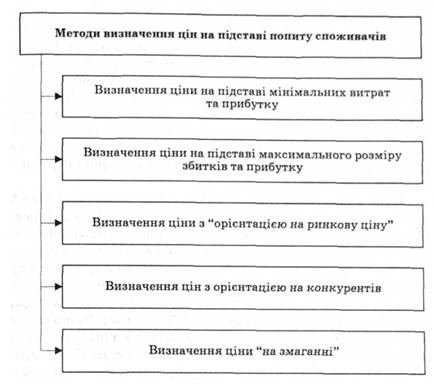

3. Розрахунок ціни на підставі попиту споживачів

Головною особливістю цієї групи методів (рис. 7.3) є те, що порядок розрахунку ціни протилежний витратним методам. При розрахунку ціни визначаються попит населення й найбільша ціна, яка діє на ринку. Від цієї ціни віднімається бажаний прибуток, і встановлюється собівартість. Отриманий результат порівнюється з розрахунковою собівартістю й робиться висновок про доцільність виробництва певного товару. Якщо собівартість, визначена за попитом, вища, ніж розрахункова, приймається рішення про виробництво виробу, якщо нижча — то приймається рішення про зменшення прибутку, додаткову економію витрат або взагалі припинення виробництва. До цієї групи методів належать такі.

Метод визначення ціни на підставі мінімальних витрат та прибутку

За основу береться конкурентна ринкова ціна, яка утворилася під впливом попиту і пропозиції. Визначається собівартість і мінімальний прибуток, який може отримати підприємство, окремо визначаються умовно-постійні та змінні витрати. Недоліком цього методу є те, що підсумки умовно-постійних та змінних витрат за конкретним виробом є дуже складним процесом, особливо якщо підприємство виробляє широкий асортимент виробів. Іншим недоліком є те, що при визначенні зміни рівноважної ціни враховується дія тільки одного чинника — попиту — і не враховується дія інших, які можуть дуже суттєво вплинути на ціну, в тому числі й маркетингові заходи конкурентів. Цей метод застосовується з метою визначення орієнтовної ціни та первинного розрахункового рівня.

Рис. 7.3. Методи розрахунку цін на підставі попиту