30. Источники доходов бюджета муниципального района.

Налоговые доходы

Земельный налог, взимаемый на межселенных территориях – 100%

НИФЛ, взимаемый на межселенных территориях – 100%

НДФЛ – 10%

НДФЛ, взимаемый на межселенных территориях – 20%

ЕНВД – 100%

ЕСХН – 35%

ЕСХН, взимаемый на межселенных территориях – 70%

Гос.пошлина

Неналоговые доходы

доходов от использования имущества, находящегося в собственности МР,

доходов от продажи имущества МР

доходов от платных услуг, оказываемых муниципальными казенными учреждениями;

части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов

плата за негативное воздействие на окружающую среду – 40%

доходы от передачи в аренду (продажи)земельных участков, государственная собственность на которые не разграничена и которые расположены в границах межселенных территорий

доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах межселенных территорий муниципальных районов.

прочие доходы

31. Источники доходов бюджетов поселений

Налоговые доходы

земельного налога – 100%;

налога на имущество физических лиц – 100%

НДФЛ – 10%;

ЕСХН – 35%

государственной пошлины

Неналоговые доходы

доходов от использования имущества, находящегося в собственности поселения,

доходов от продажи имущества поселения

доходов от платных услуг, оказываемых муниципальными казенными учреждениями;

части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов

доходы от передачи в аренду (продажи) земельных участков, государственная собственность на которые не разграничена и которые расположены в границах поселений (50%)

прочие доходы

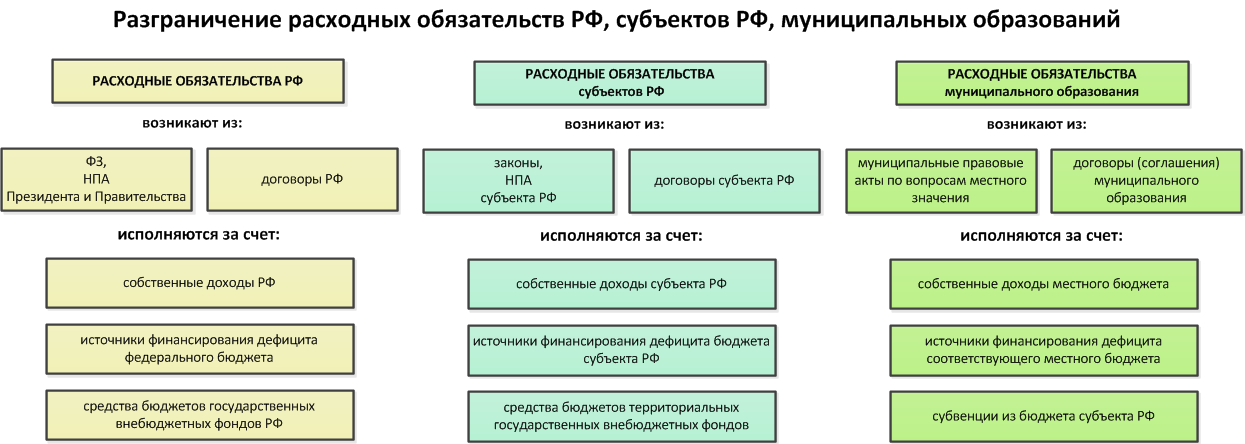

32. Расходы бюджетов в зависимости от уровня и совокупности полномочий.

33.

Результаты мониторинга формирования

и использования муниципальных бюджетов

(сайт Министерства финансов России) в

статье!

33.

Результаты мониторинга формирования

и использования муниципальных бюджетов

(сайт Министерства финансов России) в

статье!

34. Бюджетное планирование – это часть финансового планирования, которое позволяет определить объем, источники и направления использования бюджетных средств.

Экономическая сущность состоит в централизованном распределении и перераспределении ВНП и НД между звеньями финансовой системы на основе общенациональной соц.-экон. программы развития государства в процессе составления и исполнения бюджетов разного уровня. БПл осуществляется на всех уровнях управления. БПл включает:

порядок составления и исполнения бюджета

НПБ и организационную основу

теорию и методологию составления бюджетов на любых уровнях

35. Бюджетное регулирование – частичное перераспределение финансовых ресурсов между бюджетами разных уровней. Формирование и использование бюджетных средств сопровождается проведением экономического анализа для контроля и совершенствования бюджетного процесса.