СМК затраты

1. Проанализировать данные по затратам на качество. Определить уровень достигнутого качества по каждому периоду. Разработать рекомендации по достижению оптимального уровня качества.

Затраты на качество, тыс.р.

Затраты на качество и объем производства |

Период |

|||

1 |

2 |

3 |

4 |

|

Предупредительные затраты |

173,6 |

288,3 |

430,5 |

553,8 |

Затраты на контроль |

558,7 |

753,2 |

586,3 |

395,4 |

Внутренние потери |

586,4 |

460,6 |

371,4 |

304,9 |

Внешние потери |

885,3 |

721,8 |

552,5 |

423,8 |

Решение:

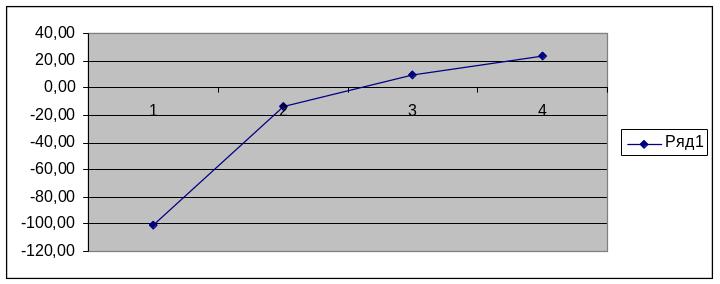

Ккач1=(1-((586,4+885,3)/(173,6+558,7))*100= -100,97%

-100,97 |

-13,53 |

9,14 |

23,23 |

Вывод: так как коэффициент качества не достиг оптимума (95%), то на предприятии качеству уделяют недостаточно внимания.

Предлагаем сначала обратить внимание на затраты на внешние дефекты, снизить их до минимума,

Затем на затраты внутренних дефектов – уменьшив их до разумных пределов.

Для этого целесообразно увеличить затраты на предупреждение и возможно на контроль.

2. Проанализировать данные по выпуску продукции. На основании расчетов определить, насколько успешно осуществляется управление затратами.

Затраты на качество, тыс.р.

Затраты на качество и объем производства |

Период |

|||

1 |

2 |

3 |

4 |

|

Предупредительные затраты |

113,6 |

151,3 |

197,5 |

265,8 |

Затраты на контроль |

353,7 |

581,2 |

620,3 |

595,4 |

Внутренние потери |

656,4 |

610,6 |

583,4 |

524,9 |

Внешние потери |

945,3 |

895,8 |

815,5 |

703,8 |

Объем производства |

20110,0 |

22370,0 |

24830,0 |

28070,0 |

Решение:

Затраты соответствия |

467,3 |

732,5 |

817,8 |

861,2 |

Затраты несоответствия |

1601,7 |

1506,4 |

1398,9 |

1228,7 |

Общие затраты на качество |

2069 |

2238,9 |

2216,7 |

2089,9 |

Коэффициент качества |

-242,756 |

-105,652 |

-71,0565 |

-42,673 |

Удельные расходы |

0,102884 |

0,100085 |

0,089275 |

0,074453 |

Вывод: так как коэффициент качества не достиг оптимума (95%), то на предприятии качеству уделяют недостаточно внимания.

Предлагаем сначала обратить внимание на затраты на внешние дефекты, снизить их до минимума,

Затем на затраты внутренних дефектов – уменьшив их до разумных пределов.

Для этого целесообразно увеличить затраты на предупреждение и возможно на контроль.

3. Определить долю затрат каждой категории в общих затратах первоначальной величины. Общие затраты на качество в базовом периоде составляли 12%, в анализируемом – 6%.

Виды затрат |

Удельный вес в общих затратах на качество, % |

|

Базовый период |

Анализируемый период |

|

Отказы (внутренние и внешние) |

75,0 |

50,0 |

Оценка |

20,0 |

25,0 |

Предотвращение |

5,0 |

25,0 |

Решение:

Отказы:

100% на качество – 12% общих затрат

75% - Х общих

Х=75*12/100=9% базовый

100% на качество -6% общих затрат

50% ----Х

Х=3% анализиремый

Оценка

100 -12

20 –Х Х=2,4% базовый

100-6

25-Х Х=1,5% анализируемый

Предотвращение:

100-12

5-Х Х=0,6% базовый

Х=1,5% анализируемый

4. Проанализировать данные по затратам на качество. Определить уровень достигнутого качества по каждому периоду. Сделать вывод.

Затраты на качество, тыс.р.

Затраты на качество и объем производства |

Период |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

|

Предупредительные затраты |

88,6 |

131,2 |

196,3 |

261,2 |

332,5 |

408,2 |

Затраты на контроль |

271,0 |

357,4 |

420,5 |

510,3 |

490,3 |

410,5 |

Внутренние потери |

295,6 |

249,3 |

201,6 |

185,6 |

142,3 |

119,5 |

Внешние потери |

451,2 |

381,5 |

330,4 |

291,5 |

255,4 |

222,8 |