Затраты предприятия - экономический показатель работы предприятия, отражающий финансовые расходы предприятия на производство товаров и услуг.

Классификация текущих расходов предприятия

Признаки классификации расходов |

Классификационные группы затрат |

|

1. Элементы затрат: - Материальные затраты; - Расходы на оплату труда; - Отчисления на социальные нужды; - Амортизационные отчисления; - Прочие. |

2. По отношению к производственному процессу |

2. Основные и общехозяйственные расходы. Внутри каждой из групп классификация по статьям затрат. |

3. По отношению к объему производства |

3.Переменные расходы; постоянные расходы. |

4. По отношению к виду продукции |

4. Прямые расходы; косвенные расходы. |

Себестоимость — все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуги.

Группировка затрат по экономическим элементам, по статьям калькуляции, другие виды затрат.

Для всех промышленных предприятий (независимо от их отраслевой принадлежности) установлена единая группировка затрат по экономическим элементам:

1. сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов); 2. вспомогательные и прочие материалы; 3. топливо со стороны; 4. энергия со стороны; 5. заработная плата основная и дополнительная; 6. отчисления на социальные нужды; 7. амортизация основных фондов; 8. прочие денежные расходы;

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1. сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов); 2. вспомогательные материалы; 3. топливо на технологические цели; 4. энергия на технологические цели; 5. основная заработная плата производственных рабочих; 6. дополнительная заработная плата производственных рабочих; 7. отчисления на социальные нужды по заработной плате производственных рабочих; 8. расходы на содержание и эксплуатацию оборудования; 9. расходы на подготовку и освоение нового производства; 10. цеховые расходы; 11. Цеховая себестоимость; 12. общепроизводственные расходы; 13 .потери от брака; 14. Производственная себестоимость товарной продукции; 15. внепроизводственные расходы;

Для достижения этой цели затраты, формирующие себестоимость продукции, должны быть сгруппированы по определенным признакам. П(с)БУ 16 предусматривает применение следующих видов группировок затрат, составляющих производственную себестоимость продукции, по:

- видам продукции (работ, услуг);

- способу отнесения к конкретному объекту расходов;

- степени зависимости от объема производства;

- экономическому содержанию;

- отношению к производственному процессу.

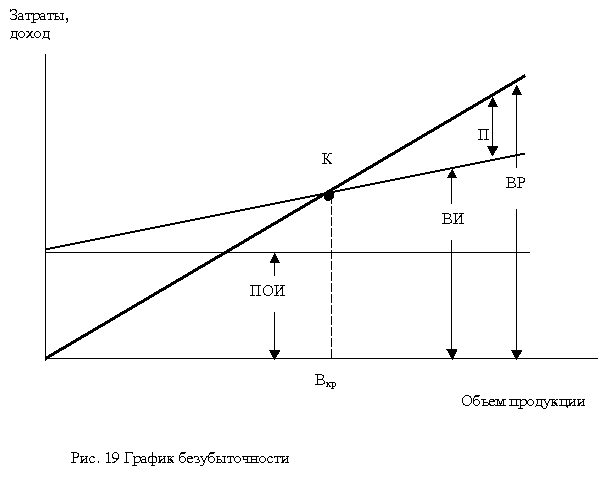

Классификация затрат в зависимости от объема производства. График безубыточности.

Классификация затрат по способу отнесения затрат на себестоимость продукции и по функциональной роли в формировании себестоимости продук¬ции По способу отнесения затрат на себестоимость продукции вы¬деляются прямые и косвенные расходы. Прямые расходы непосредственно связаны с изготовлением кон¬кретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия). Косвен¬ные расходы обусловлены изготовлением различных видов продук¬ции и включаются в себестоимость пропорционально показателю, установленному отраслевой инструкцией по планированию себе¬стоимости, К ним относятся расходы на содержание и эксплуата¬цию оборудования, общепроизводственные, общехозяйственные и другие расходы. По функциональной роли в формировании себестоимости продук¬ции различают основные и накладные расходы. Основные расходы непосредственно связаны с технологичес¬ким процессом изготовления изделий. Это расходы на сырье, ма¬териалы (основные), технологические топливо и энергию, основ¬ная заработная плата производственных рабочих. К накладным рас¬ходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организаци¬ей, управлением, обслуживанием. Накладными являются обще¬производственные, общехозяйственные, внепроизводственные расходы. Классификация затрат по степени зависимости от объёма производства По степени зависимости от изменения объема производства зат¬раты делятся на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные). Пропорциональные (условно-переменные) — это затраты, сумма к-х зависит непосредственно от изменения объема прои-ва (з/п производственных рабочих, затраты на сы¬рье, материалы и т.п.). Непропорциональные (условно-постоянные) — это затраты, абсо¬лютная величина к-х при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, з/п управленческого персонала). В свою очередь, постоян¬ные (непропорциональные) издержки подразделяются на старто¬вые и остаточные. К стартовым относится та часть постоянных из¬держек, к-е возникают с возобновлением производства и ре¬ализации продукции. К остаточным относится та часть постоянных издержек, к-е продолжает нести предприятие несмотря на то, что производство и реализация продукции на какое-то время пол¬ностью остановлены. Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

Цена продукции и ее виды (цена предприятия, отпускная цена, цена посредника, розничная цена).

Цена́ — количество денег, в обмен на которые продавец готов передать (продать) единицу товара. По сути, цена является коэффициентом обмена конкретного товара на деньги. Величину соотношений при обмене товаров определяет их стоимость. Поэтому цена является стоимостью единицы товара, выраженной в деньгах, или денежной стоимостью единицы товара, или денежным выражением стоимости. Это фундаментальная экономическая категория.

Цена предприятия-изготовителя состоит из себестоимости и прибыли, поэтому величина прибыли в цене зависит от уровня цены и затрат. В практике ценообразования сумма прибыли, включаемой в цену, определяется не по абсолютной величине, а по относительному показателю – рентабельности продукции (Rпрод), установленному в процентах к полной себестоимости

ОТПУСКНАЯ ЦЕНА — 1) цена, по которой предприятие отпускает, отдает свой товар потребителям; 2) цена на продукцию, отпускаемую заготовительными организациями.

Цены оптовые закупки формируются на стадии посредничества. Помимо оптовой отпускной цены оптовая цена закупки включает посреднические надбавки (скидки). Оптовые цены закупки обеспечивают необходимые финансовые условия для функционирования посреднического звена.

Посредническая скидка (надбавка) имеет и другие наименования (например, снабженческо-сбытовая скидка (надбавка), комиссионное вознаграждение или сбор). Но в любом случае — это цена за услуги посредника по продвижению товара от производителя к потребителю.

РОЗНИЧНАЯ ЦЕНА — цена, устанавливаемая на товар, продаваемый в личное потребление в небольших количествах; по этим ценам осуществляется торговля в розничной сети и посылочная торговля. Р.Ц. представляет собой сумму оптовой цены и торговой наценки.

Доходы предприятия. Выручка, прибыль предприятия. Виды выручки и прибыли.

Доход предприятия – это прирост суммы поступления денег над их расходами на потребленные в процессе производства средства, который получает предприятие от реализации вновь созданной стоимости.

Вы́ручка (оборот, объём продаж) — количество денежных средств или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов. Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке не относится. Дляблаготворительных организаций выручка включает общую стоимость полученных денежных подарков.

Выручка от реализации продукции (работ, услуг) включает в себя денежные средства либо иное имущество в денежном выражении, полученные или подлежащие получению в результате реализации товаров, готовой продукции, работ, услуг по ценам, тарифам в соответствии с договорами.

При этом деятельность предприятия можно характеризовать по нескольким направлениям:

выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

выручка от финансовой деятельности.

Общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия.

При́быль — разница между доходами (выручки от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка − Затраты (в денежном выражении)

Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого в основном и осуществляется предпринимательская деятельность.

Различают:

бухгалтерская прибыль — разница между суммой реализации (доходами от продажи) и расходами (издержками);

экономическая прибыль — это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода», затраты на «стимулирование» чиновников в коррупционных экономиках, дополнительные премиальные работникам.

Обычно рассчитывают валовую (балансовую, общую) прибыль и чистую — остающуюся после уплаты из валовой прибыли налогов и отчислений.

Рентабельность и ее виды. Способы повышения рентабельности.

Рента́бельность (нем. rentabel[1] — доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Рентабельность продаж (англ. Return on Sales) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение операционной прибыли (прибыли до налогообложения)[2] за определённый период к выраженному в денежных средствах объему продажза тот же период.

Рента́бельность акти́вов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько рублей прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Рента́бельность со́бственного капита́ла (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.