Собственный капитал

Собственный капитал и резервы включают вложенный капитал и накопленную прибыль.

Вложенный капитал — это капитал, инвестированный собственником (уставный капитал, добавочный капитал, целевые поступления). Собственный капитал предприятия — нераспределенная прибыль, резервный капитал, различные фонды.

Накопленная прибыль — это прибыль за вычетом налогов и дивидендов, которую предприятие заработало в предшествующий и настоящий период.

Заемный капитал (обязательства предприятия)

Заемный капитал в структуре капитала предприятия состоит из кратко- и долгосрочных обязательств.

Долгосрочные обязательства — это кредиты и займы со сроком погашения более года.

Краткосрочные обязательства — это обязательства со сроком погашения менее 1 года (например, краткосрочные кредиты и займы, кредиторская задолженность).

Структура капитала предприятия – это соотношение между источ-никами финансирования этого предприятия, а главное – соотношение между заемными и собственными источниками капитала. Проблема выбора структу-ры капитала возникает при решении вопроса о финансировании новых инвес-тиционных проектов, и при осуществлении текущей финансово-хозяйственной деятельности предприятия. Данные об источниках финансирования предпри-ятия зафиксированы в Пассиве баланса предприятия ( но эти данные относятся к прошедшему периоду времени). Под долгосрочной задолженностью обычно имеют в виду облигации. Предприятие поддерживает определенное соотношение между заемным и собственным капиталом. Слишком большая сумма долгов увеличивает финан-совый риск фирмы( возможность неуплаты по долгам), а увеличение риска, связанного с фирмой, ведет к росту стоимости капитала для фирмы ( под более высокие проценты инвесторы вкладывают деньги). В свою очередь увеличение стоимости капитала фирмы снижает рыночную цену фирмы. Использование заемных средств, несмотря на их платность, выгодно фир-ме, поскольку позволяет пользоваться льготами, которые предоставляет налого-вая сберегающая. Использование заемных средств ( облигаций ) позволяет уве-личивать чистый доход акционеров, т.к. увеличивается чистая прибыль пред-приятия ( за счет уменьшения налогооблагаемой базы). Однако финансирова-ние фирмы за счет займа выгодно фирме до тех пор, пока ей хватает доходов, чтобы выплатить проценты.

Основные фонды (основной капитал) предприятия.

Основной капитал - это денежная оценка основных фондов. Основные фонды промышленного предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Состав и характеристика.

Согласно существующей классификации основные фонды промышленности по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды:

здания;

сооружения;

передаточные устройства;

машины и оборудование, в том числе:

силовые;

рабочие;

измерительные и регулирующие предметы;

вычислительная техника;

прочие.

транспортные средства;

инструменты;

производственный инвентарь и принадлежности;

прочие основные фонды (рабочий скот, многолетние насаждения).

Основные производственные фонды – это стоимостное выражение средств труда. Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт – постепенно: в течение ряда производственных циклов; частями: по мере износа. Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных фондов.

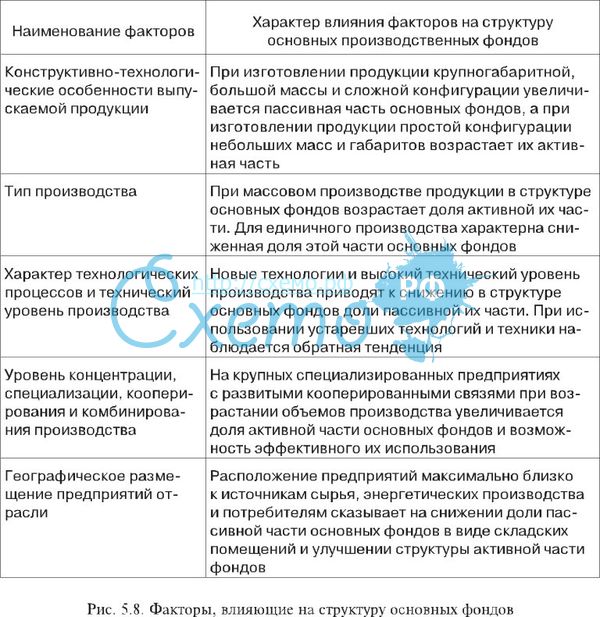

Факторы, определяющие структуру основных фондов.

1) Специфика отрасли. Например, в электроэнергетике активная часть – 70 %, а пассивная часть – 30 %. В лёгкой промышленности – активная часть – 38 %, а пассивная часть – 62 %.

2) Серийность. В мелкосерийных доля активной части меньше, а на среднесерийных и крупносерийных активная часть увеличивается.

3) Объём продукции (чем больше объём, тем больше доля активной части).

Определение потребности в основных фондах.

Определение потребности в активах нового предприятия осуществляется в процессе разработки бизнес-плана проекта его создания. Расчеты потребности проводятся по отдельным видам внеоборотных и оборотных активов.

Расчет затрат на приобретение основных фондов.

Учет основных средств ведется в натуральном и стоимостном выражении. Натуральные единицы используются для изменения объема определенного вида основных средств. Общий объем основных средств по всем группам может быть определен только в денежном выражении. В связи с длительным сроком функционирования основных средств существует несколько видов их стоимостной оценки: 1. Полная первоначальная стоимость основных средств – это сумма фактических затрат организации на приобретение, сооружение и изготовление за исключением НДС и иных возмещаемых налогов. По полной первоначальной стоимости основные средства зачисляются на баланс предприятия. Она является базой для расчета амортизационных отчислений. Т.к. затраты на приобретение (создание) основных средств производятся в разное время, одинаковые по своим потребительским свойствам объекты имеют неодинаковую первоначальную стоимость. Поэтому данный вид оценки не пригоден для сопоставления объемов основных средств. 2. Полная восстановительная стоимость характеризует затраты на создание (приобретение) объекта в современных условиях. Восстановительная стоимость совпадает с первоначальной в момент ввода основных средств в действие, в дальнейшем различия их величин зависят от изменения цен на отдельные элементы основных средств. 3. Первоначальная стоимость за вычетом износа (остаточная стоимость) определяется как разность между полной первоначальной стоимостью и суммой амортизации, образовавшейся к данному моменту. 4. Восстановительная стоимость за вычетом износа отражает реальную стоимость основных средств после определенного периода их функционирования с учетом износа. Для обеспечения процесса расширенного воспроизводства, правильного исчисления затрат на производство продукции и определения результатов хозяйственной деятельности предприятий необходима единообразная оценка основных средств. С течением времени изменяются условия их воспроизводства, экономическая ситуация. В результате образуются расхождения между первоначальной и восстановительной стоимостью основных средств. Для устранения различий в стоимостной оценке необходимо проводить переоценку основных средств. В результате переоценки основные средства оцениваются по полной и остаточной восстановительной стоимости на дату её произведения. Коммерческие организации могут не чаще 1 раза в год (на начало отчетного периода) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости одним из 2-х методов: 1. С помощью индексов изменения стоимости основных средств, разрабатываемых Госкомстатом РФ. При этом восстановительная стоимость объектов основных средств определяется путем умножения их полной балансовой стоимости на соответствующие индексы, дифференцированные по группам основных средств и срокам их приобретения. 2. На основе прямого пересчета балансовой стоимости объектов по документально подтвержденным рыночным ценам соответствующих видов основных средств, складывающихся на момент переоценки. Полная восстановительная стоимость объекта определяется на основе рыночных цен на новые аналогичные объекты, подтвержденных заключениями экспертов оценок, справками предприятий-изготовителей или торгующих организаций или публикациями в средствах массовой информации.

Источники финансирования капитальных вложений.

К ним относятся денежные средства, аккумулируемые в целевых фондах, на счетах предприятий и направляемые на капитальные вложения: при строительстве объектов — на оплату проектно-изыскательских, строительно-монтажных работ, приобретение оборудования; при покупке объектов на оплату их цены.

Финансирование капитальных вложений производится за счет:

1) собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыли, амортизации накопленных денежных средств и сбережений граждан, юридических лиц, средств страхования (возмещения потерь от пожаров, стихийных бедствий и др.;

2) заемных финансов инвестора или его средств (облигационных займов и др.);

3) привлеченных финансовых средств инвесторов (продажи акций, паевых взносов членов трудовых коллективов, граждан, юридических лиц);

4) финансовых средств, предоставленных организациями, а именно союзами предприятий;

5) внебюджетных фондов и их средств;

6) федерального бюджета и его средств, предоставляемых на безвозвратной и возвратной основе, и средств бюджетов субъектов РФ;

7) иностранных инвесторов и их средств.

Капитальное вложение и его финансирование по строительным объектам может осуществляться как за счет одного, так и за счет нескольких источников. К заемным средствам организаций, которые финансируют капитальные вложения, относят: кредиты банков и инвестиционных фондов, компаний, страховых обществ, пенсионных фондов и др.; кредиты иностранных инвесторов; облигационные займы; векселя.

Стоимостная оценка основных фондов, ее виды (первоначальная, восстановительная, остаточная, ликвидационная и среднегодовая стоимость основных фондов).

СТОИМОСТНАЯ ОЦЕНКА ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ – определение стоимости основных производственных фондов. Различают несколько видов стоимостной оценки.

Первоначальная стоимость определяется стоимостью приобретения оборудования, затратами на его транспортировку и монтаж и рассчитывается по ценам приобретения (для капитального строительства – сметная стоимость сданного в эксплуатацию объекта).

Восстановительная стоимость характеризуется не тем временем, которое в действительности затрачено на производство товара, а тем, которое необходимо для воспроизводства его в современных условиях.

Остаточная стоимость основных средств - стоимость основных средств, определяемая как разность между первоначальной (восстановительной) стоимостью и накопленным износом основных средств на данный момент времени.

Ликвидационная стоимость (ОФликв) - это стоимость возможной реализации выбывающих основных средств.

Среднегодовая стоимость основных фондов определяется как частное от деления на 12 суммы, полученной от сложения половины стоимости основных фондов на начало и конец отчетного года и стоимости основных фондов на первое число всех остальных месяцев отчетного года.

Износ и амортизация основных фондов. Виды износа (физический и моральный износ).

Износ – это технико-экономическое понятие, которое характеризует уменьшение степени дальнейшей эксплуатационной пригодности или уменьшение потребительской привлекательности тех или иных свойств объектов основных фондов с течением времени. С экономической точки зрения износ выражается в уменьшении стоимости объекта или с его обесценивании.

Физический износ – ухудшение механических, физических и т.п. свойств материальных объектов под воздействием процессов труда (износ первого рода), явлений природы и других факторов (износ второго рода). Физический учет подлежит учету и оценке.

Моральный износ первого вида - это потеря части стоимости объекта основных средств в результате удешевления изготовления этих машин в новых условиях (при использовании достижений научно-технического прогресса). Моральный износ этого вида вызван уменьшением рабочего времени для выпуска таких же машин, одной и той же конструкции. Моральный износ первого вида связан с темпами технического прогресса, приводящего к снижению стоимости изготовления продукции вследствие роста производительности труда в отрасли, производящей новые основные фонды.

При моральном износе первого вида потребительная стоимость основных фондов не изменяется. В новых машинах, аналогичных прежним, нет никаких конструктивных изменений, производительность оборудования также остаётся прежней. Изменяется лишь стоимость основных фондов. Моральный износ первого вида может быть устранен переоценкой.

Моральный износ второго вида заключается в том, что эксплуатация устаревших основных средств приводит к увеличению себестоимости производимой продукции в результате низкой производительности устаревшего оборудования. Моральный износ второго вида может быть устранен в результате модернизации объекта основных средств.

Амортизация основных фондов – это процесс возмещения износа путем перенесения утраченной ими стоимости на стоимость нового продукта. Амортизация осуществляется для накопления денежных средств с целью последующего восстановления и воспроизводства основных фондов.

Методы начисления амортизации (линейный метод, метод уменьшающегося остатка, по сумме чисел лет полезного использования, пропорционально объему выполненной работы).

Линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного налогоплательщиком с учетом Классификации основных средств.

способ снижающегося остатка, который определяет годовую сумму амортизации, учитывая остаточную стоимость основных фондов и норму амортизационных отчислений исходя из срока полезного использования основных фондов;

способ списания стоимости по сумме лет срока полезного использования, определяющий сумму амортизационных отчислений с учетом первоначальной стоимости основных фондов и годового соотношения (в числителе - число лет, остающихся до конца срока службы объекта; в знаменателе - сумма чисел лет срока службы объекта);

способ списания стоимости основных фондов пропорционально объему продукции или выполненных работ, учитывающий интенсивность использования, физический износ оборудования, машин, который предполагает не только срок полезного использования, но и потенциальные возможности объекта по выполнению натуральных объемов продукции или работ за это время.

Показатели использования основных фондов.

Фондоотдача, фондоемкость, фондовооруженность являются основными показателями уровня использования основных фондов.

Фондоотдача показывает, сколько рублей продукции произведено на 1 рубль стоимости основных фондов. Чем лучше используются основные фонды, тем больше растет показатель фондоотдачи.

В статистической практике вычисляют и обратную величину — фондоемкость. Она характеризует стоимость основных фондов, приходящуюся на 1 рубль произведенной продукции

Снижение фондоемкости означает экономию труда, овеществленного в основных фондах. Большое влияние на показатели фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда:

где: Т–среднесписочная численность рабочих. Этот показатель характеризует степень оснащенности труда работающих.

Нематериальные активы, их характеристика.

Нематериальные активы — неденежные активы, не имеющие физической формы; входят в состав внеоборотных активов.

К нематериальным активам относят активы, которые удовлетворяют следующим условиям:

отсутствие материально-вещественной структуры;

возможность идентификации от другого имущества;

использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организация не предполагает последующую перепродажу данного имущества;

способность приносить организации экономические выгоды (доход) в будущем;

наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

Оборотные средства (оборотный капитал) предприятия. Состав и характеристика оборотных фондов и фондов обращения.

Оборотный капитал — это капитал, инвестируемый фирмой, компанией в текущую деятельность на период каждого операционного цикла. Иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства). Оборотный капитал, как и основной капитал, выражает определенные производственные отношения, складывающиеся с развитием предпринимательства.

Оборотные средства – предметы труда, которые в процессе производства участвуют один раз, стоимость свою на готовую продукцию переносят полностью и в процессе производства изменяют свою натурально - вещественную форму. Оборотные фонды имеют очень важное значение для производства. Оборотные

средства представляют собой используемые в процессе производства предметы

труда и материальные ценности. Они обеспечивают осуществление непрерывного

процесса производства и реализации продукции.

Экономическая сущность оборотных фондов заключается в том, что они полностью

переносят свою стоимость на вновь созданную продукцию. Оборотные фонды

участвуют в процессе производства в течение одного производственного цикла и,

следовательно, требуют постоянного возмещения на прежнем уровне при простом

воспроизводстве или в увеличенных размерах при расширенном воспроизводстве.

Оборотные фонды представляют собой совокупность оборотных производственных

фондов и фондов обращения. Фонды обращения состоят из готовой к реализации

товарной продукции, средств в расчетах с покупателями, а также денежных

средств, необходимых для покупки сырья, материалов и др. К оборотным фондам

относятся сырье и материалы, незавершенное производство.

Оборотные средства находятся в состоянии непрерывного движения, осуществляя

кругооборот за определенное время, последовательно проходя при этом три

основные стадии.

На первой стадии предприятие приобретает необходимые для производственной

деятельности предметы труда.

На второй стадии производственные запасы расходуются в производстве, но по

завершении которого превращаются в продукцию.

На третьей стадии, произведенная в хозяйстве продукция реализуется и

оборотные средства принимают денежную форму.

Состав оборотных средств состоит из: 1. оборотных фондов, которые состоят из

производственных запасов (сырье, материалы, основные, вспомогательные)

незавершенное производство

расходы будущих периодов

2.фонды обращения

готовая продукция

средства в пути

средства в банке на счетах

В состав фондов обращения входят денежные средства на расчетном счете и в

кассе, дебиторская задолженность и готовая продукция.

Фонды обращения – это совокупность всех средств предприятия, которые функционируют в сфере обращения. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Укрупнено фонды обращения делятся на две группы: -готовая продукция; -все денежные средства, участвующие в обороте предприятия.

Показатели использования оборотных средств.

Важнейшими показателями оценки эффективности использования оборотных средств предприятия являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, характеризующий скорость их оборота за рассматриваемый период

лительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции.

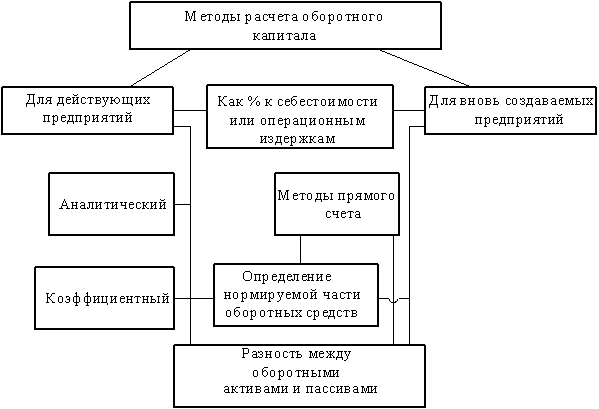

Определение потребности в оборотных средствах.

Расчеты потребности в оборотных средствах представляют определенную сложность и требуют большого объема исходной информации на начальных стадиях разработки проекта. Поэтому для предварительных расчетов или в случае, когда оборотный капитал мал и существенного влияния не оказывает, потребность в нем может определяться укрупнено, например, как определенный процент от среднемесячных (на данном шаге) чистых операционных издержек или себестоимости. Значение такого процента может определяться по данным аналогичных действующих предприятий. При расчетах оборотного капитала отдельные его составляющие могут не учитываться, если специалист, осуществляющий расчет, сочтет, что учитывать их не следует, и приведет обоснование своего мнения.

Источники финансирования.

Продажа доли финансовому инвестору; продажа доли стратегическому инвестору; венчурное финансирование; публичное предложение ценных бумаг (IPO); закрытое (частное) размещение ценных бумаг; выход на западные финансовые рынки (депозитарные расписки); банковские кредиты, кредитные линии, ссуды; коммерческий (товарный) кредит; государственный кредит (инвестиционный налоговый кредит); облигационный заем; проектное финансирование; страхование экспортных операций; лизинг; франчайзинг; факторинг; форфейтинг; гранты и благотворительные взносы; соглашение об исследованиях и разработках; государственное финансирование; выпуск векселя; взаимозачет; бартер; другие.

Так же финансирование может различаться по следующим признакам: инвестиционное финансирование - выступает инструментом для привлечения дополнительных материальных ресурсов и направления их на увеличение рентабельности и/или прибыльности организации торговое финансирование - поддержка оборотного капитала организации

Трудовые ресурсы предприятия. Состав и классификация.

Трудовые ресурсы представляют собой категорию, занимающую промежуточное положение между экономическими категориями «население» (совокупность людей, живущих на отдельной территории (в районе, регионе, стране)) и «совокупная рабочая сила». В количественном отношении в состав трудовых ресурсов входит все трудоспособное население, занятое независимо от возраста в сфере общественного хозяйства и индивидуальной трудовой деятельности (рис. 1). В их состав включаются также лица трудоспособного возраста, потенциально способные к участию в труде, но занятые в домашнем и личном подсобном хозяйстве, на учебе с отрывом от производства, на военной службе.

Трудовые ресурсы — это трудоспособная часть населения, которая, обладая физическими и интеллектуальными возможностями, способна производить материальные блага или оказывать услуги.

В структуре трудовых ресурсов с позиции их участия в общественном производстве выделяют две части: активную (функционирующую) и пассивную (потенциальную). Таким образом, трудовые ресурсы состоят из реальных и потенциальных работников.

Необходимые физические и интеллектуальные способности зависят от возраста: в ранний период жизни человека и в пору зрелости они формируются и приумножаются, а к старости утрачиваются. Возраст выступает своего рода критерием, позволяющим выделить из всего населения собственно трудовые ресурсы.

К трудовым ресурсам в России относятся: а) население в трудоспособном возрасте, за исключением неработающих инвалидов труда и войны I и П групп и неработающих лиц трудоспособного возраста, получающих пенсии по старости на льготных условиях; б) население моложе и старше трудоспособного возраста, занятое в народном хозяйстве.

Трудовые ресурсы на предприятии - это объект постоянной заботы со стороны руководства предприятия. Особенно роль трудовых ресурсов возросла в период рыночных отношений, а инвестиционный характер производства, его высокая наукоёмкость, изменили требования к работнику - повысили значимость творческого отношения к труду. Сейчас основная задача предпринимателя - руководителя предприятия - хорошо подобранный трудовой коллектив, представляющий собой команду единомышленников и партнеров, способных понимать, осознавать и реализовывать замыслы руководства предприятия. Только она служит залогом успеха предпринимательской деятельности, выражения и процветания предприятия.

Производительность труда. Способы оценки.

Производи́тельность труда́ — мера (измеритель) эффективности труда. Производительность труда измеряется количеством продукции, выпущенной работником за какое-то время. Обратная величина — трудоёмкость — измеряется количеством времени, затрачиваемым на единицу продукции.

Производительность труда определяется разными способами в зависимости от того, в каких единицах измеряются объем продукции и трудовые затраты. Методы измерения: 1. Объем производства продукции (работ, услуг): 1.1. натуральный; 1.2. нормативный; 1.3. стоимостной: валовой, товарной, условно чистой, чистой продукции. 2. Трудовые затраты: 2.1. человеко-часы; 22. человеко-дни; 23. среднесписочная численность персонала.

Факторы роста производительности труда.

Факторы - это движущие силы, причины, воздействующие на какой-либо процесс или явление.

Следует выделить две группы факторов повышения производительности:

1) находящиеся под управлением делового субъекта (стратегические решения, организационные вопросы, трудовые отношения, руководящие и контролирующие кадры средних звеньев, технология, средства производства, исследования и разработки, качество продукции, условия труда, информация);

2) не находящиеся под управлением делового субъекта (политические мероприятия правительства, инфраструктура, рыночный механизм, законы, конкуренция, обеспечение природными ресурсами, трудовые ресурсы, культура и социальные ценности).

Группы факторов роста производительности труда:

• материально-технические, связанные с техническим уровнем производства, совершенствованием технологий, техники, применяемых материалов;

• организационные, характеризующие организацию труда, производства и управления;

• социально-экономические, относящиеся к человеческому компоненту производства - качеству работников, их мотивированности и удовлетворенности трудом.

Заработная плата и принципы ее организации.

Оплата труда работников производится в виде заработной платы и устанавливается каждым предприятием самостоятельно, исходя из финансовых возможностей и особенностей производственного процесса.

Системы оплаты труда (ст.83 КЗоТ РФ). Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные работы. Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышения эффективности производства и качества работы могут вводиться системы премирования, вознаграждения по итогам работы за год, а также другие формы материального поощрения.

Оплата труда рабочих (ст.80 КЗоТ РФ). При оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система, если предприятие, учреждение, организация сочтут такую систему наиболее целесообразной.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала предприятия определяют самостоятельно.

Оплата труда руководителей, специалистов и служащих (ст. 81 КЗоТ РФ) производится, как правило, на основе должностных окладов. Должностные оклады устанавливаются администрацией предприятия в соответствии с должностью и квалификацией работника. Предприятия могут устанавливать для руководителей и служащих иной вид оплаты труда (в процентах от выручки, в долях от прибыли и др.).

Минимальный размер оплаты труда (ст.78 КЗоТ РФ). Месячная оплата труда работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности (нормы труда), не может быть ниже установленного минимального размера оплаты труда. В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты

Тарифная и бестарифная системы оплаты труда.

Тарифная система оплаты труда

Правительством РФ утверждена Единая тарифная система (ЕТС) для учреждений и организаций бюджетной сферы. Остальные могут пользоваться ею, если считают это необходимым и полезным. Эта система базируется на сопоставлении сложности трудовых функций различных групп и категорий персонала, конкретных должностей и обязанностей работников, их квалификации. В совокупности эти факторы обеспечивают достаточно полную характеристику оценки труда работников и обуславливают возможность изменения общих принципов дифференциации оплаты их труда на основе ЕТС. Сопоставление уровней сложности труда по профессиям рабочих и должностям служащих дало возможность распределить работников по 18 разрядам ЕТС. На практике за пределами бюджетной сферы в организациях и фирмах применяют различные размеры диапазона разрядов работников.

Тарифная система состоит из тарифных сеток, тарифных ставок и тарифно-квалификационных справочников

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы предприятия в целом, его структурного подразделения, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

Такая система характеризуется следующими признаками: тесной связью уровня оплаты труда с фондом заработной платы, определяемым по конкретным результатам работы коллектива; установлением каждому работнику постоянного коэффициента квалификационного уровня и коэффициента трудового участия в текущих результатах деятельности.

Таким образом, индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы: Збестар. = ФОТ × Доля работника, руб..

Компоненты тарифной системы оплаты труда (тарифно-квалификационные справочники, тарифные коэффициенты, тарифные ставки, тарифные сетки).

Тарифно-квалификационный справочник представляет собой сборник нормативных документов, содержащий квалификационные характеристики работ и профессий, сгруппированных в разделы по производствам и видам работ. Справочник служит для соизмерения работ по сложности и определения квалификационных требований к рабочим. Включенные в справочник квалификационные характеристики состоят из трех разделов: «Характеристика работ», «Должен знать», «Примеры работ» (см. приложение 1).

В первом разделе – «Характеристика работ» – приводятся характеристики тех работ, которые должен выполнять рабочий данной квалификации, а также указывается степень самостоятельности рабочего при выполнении работ, наладке оборудования, выборе режимов работы, подготовке инструмента и оснастки.

Во втором разделе – «Должен знать» – устанавливается, что должен знать рабочий соответствующей профессии и разряда (квалификации) о своем оборудовании, физико-химических свойствах обрабатываемых материалов, технологии и последовательности процессов обработки, свойствах обрабатывающих и измерительных инструментов и оснастки, а также о требованиях, относящихся к наладке и настройке оборудования.

В третьем разделе – «Примеры работ» – указываются примеры работ, выполняемые рабочими данного разряда, типичные для каждого разряда, что облегчает возможность быстро и точно определять, к какому разряду можно отнести ту или иную работу.

При разработке тарифно-квалификационного справочника исходят из степени сложности, точности и ответственности труда (качества труда). По этим параметрам соизмеряются разнообразные виды работ и определяется уровень квалификации рабочих.

Тарифный коэффициент (ТК) показывает, во сколько раз тарифная ставка второго и последующих разрядов выше тарифной ставки первого разряда.

Зная тарифную ставку первого разряда (ТС1) и соответствующие тарифные коэффициенты (ТКn), можно определить ставку рабочего любого разряда (ТСn)

ТСn = ТС1 × ТКn.

Тарифная ставка первого разряда определяет минимальную оплату труда различных групп и категорий рабочих в абсолютном размере за выполнение простых работ в единицу рабочего времени.

Тарифная ставка первого разряда определяется коллективным договором предприятия, ее размер зависит от финансовых возможностей предприятия и от условий оплаты труда, отраженных в отраслевом (тарифном) соглашении, при этом она не может быть ниже установленного государством минимального уровня заработной платы.

Тарифная ставка первого разряда является исходной величиной для установления уровня оплаты труда рабочих в зависимости от сложности труда и видов выполняемых работ.

В зависимости от избранной единицы времени тарифные ставки бывают часовые, дневные, месячные (оклад). Наибольшее распространение имеет часовая тарифная ставка, поскольку в соответствии с КЗоТом на их основе исчисляются различные доплаты, распределяется заработная плата в бригадах.

Величины тарифных ставок и прежде всего размер тарифной ставки первого разряда предприятие устанавливает самостоятельно, с учетом собственных финансовых возможностей. При этом необходимо ориентироваться лишь на ее нижний уровень, установленный государством.

Тарифная сетка представляет собой совокупность квалификационных разрядов и соответствующих им тарифных коэффициентов, которые показывают различия в сложности труда и квалификации работников и в зависимости от этого дифференциацию заработной платы (табл.10).

Таблица 10

Фрагмент Единой тарифной сетки по оплате труда работников организаций бюджетной сферы

Р |

I |

II |

III |

IY |

Y |

YI |

YII |

YIII |

IX |

X |

ТК |

1,0 |

1,36 |

1,59 |

1,73 |

1,82 |

2,0 |

2,27 |

2,54 |

2,91 |

3,27 |

АР |

|

0,36 |

0,23 |

0,14 |

0,9 |

0,18 |

0,27 |

0,27 |

0,37 |

0.36 |

ОР (%) |

|

36,0 |

16,9 |

8,8 |

5,2 |

9,9 |

13,5 |

11,9 |

14,6 |

12,3 |

Основные формы оплаты труда. Область применения сдельной и повременной форм оплаты труда.

Повременная – форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время.

Сдельная – форма оплаты труда за фактически выполненный объём работы (изготовленную продукцию) на основании действующих расценок за единицу работы.

Применение повременной и сдельной форм заработной платы требует соблюдения ряда условий, определяющих эффективность и целесообразность их практического использования независимо от сферы приложения труда.

Так, организация повременной оплаты труда требует соблюдения следующих условий. Без надлежащего табельного учёта фактически отработанного времени нельзя правильно организовать повременную оплату труда.

Необходима тарификация рабочих повременщиков, руководителей, специалистов и служащих на основании соответствующих нормативных документов. Установление и правильное применение норм и нормативов, регламентирующих организацию труда повременщиков. Создание на рабочих местах всех необходимых условий для эффективной работы.

Организация сдельной оплаты труда предусматривает соблюдение следующих условий. Наличие научно-обоснованных норм затрат труда и правильную тарификацию работ в соответствии с требованиями тарифно-квалификационных справочников.

Выработка продукции должна быть решающим показателем работы сдельщика, а её уровень должен непосредственно зависеть от самого работника. Иначе говоря, отдельный работник или их группа могли бы реально обеспечивать соответствующий уровень производительности своего труда. Создание на рабочих местах всех необходимых условий для эффективной работы.

Без надлежащего учёта результатов работы и фактически отработанного времени не может быть эффективной сдельной оплаты потому, что любые отклонения в правильности учета приведут к искусственному завышению объёма выполненной работы или уровню выполнения норм.

Повременная и сдельная формы заработной платы имеют свои разновидности, которые принято называть системами.

Различают несколько систем повременной формы оплаты труда: простая повременная, повременно-премиальная, повременно-премиальная с нормированным заданием, «плавающие оклады» и т.д.

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации. Различают следующие разновидности повременной формы оплаты труда: простая повременная, повременно-премиальная, окладная, контрактная.

Фонд заработной платы и его определение.

Сумма расходов, связанных с оплатой труда работников данной отрасли х-ва или отдельного предприятия. В Ф. з. п. входят: основная заработная плата (тарифные ставки, оклады), приработки при различных системах заработной платы, оплата временно откомандированных для обучения на курсы, авторский гонорар, оплата отпусков, надбавка за работу в отдаленных местностях, выходные пособия призываемым в ряды Красной армии и т. д. На жел.-дор. тр-те, кроме того, в Ф. з. п. входят: оплата машинистов паровозов за классность, за выслугу лет на жел.-дор. тр-те и другие надбавки. Удельный вес Ф. з. п. в эксплуатационных затратах достигает около 60%.

Основная заработная плата и ее элементы (оплата труда по тарифу, дополнительные выплаты: доплаты, надбавки, премии), дополнительная заработная плата, отчисления от заработной платы.

Оплата труда по тарифу

Коллективные договоры прежде всего содержат тарифные разряды и соответствующие им тарифные ставки. В качестве приложения к коллективным договорам действует перечень тарифных разрядов и работ, которым эти разряды соответствуют, а также конкретные размеры тарифных ставок по каждому разряду. В конкретном коллективном договоре также содержится перечень профессий рабочих, которым присваиваются месячные оклады и размеры этих окладов. Коллективный договорсодержит систему доплат и надбавок к оплате по тарифу. Кроме того, в коллективном договоре предусматривается доплата заусловия труда. Доплата устанавливается за работу в условиях, отклоняющихся от нормальных, и за время фактической работы в этих условиях. Коллективные договоры предусматривают также доплаты за работу в многосменном режиме. Доплата производится за время работы в вечерних и ночных сменах. В небольших компаниях, фирмах, где коллективные договоры не заключаются, условия оплаты труда устанавливаются непосредственно работодателем и доводятся до сведения работников при оформлении трудовых договоров (контрактов). В текст трудового договора (контракта) и в приказ о приеме на работу включается указание о тарифном разряде рабочего. Если рабочий оплачивается не по тарифной ставке и разряду, в приказе указывается его месячный оклад.

ДОПОЛНИТЕЛЬНЫЕ ВЫПЛАТЫ, ДОПЛАТЫ

1. Неденежные вознаграждения, предоставляемые работникам компании дополнительно к их заработкам или окладам. Они включают пользование автомобилями компании, представительские средства, возможность приобретать продукцию компании по сниженным ценам, индивидуальные страховки по здравоохранению, столовые с субсидируемыми ценами, талоны на обеды, займы по низким процентам, клубы для общения и т.д. Некоторые из этих льгот, например использование автомобилей компании, подлежат налогообложению. 2. Доплаты, которые компания делает своим акционерам, помимо выплаты дивидендов. Среди них – продажа им по сниженным ценам товаров или услуг, производимых компанией, подарки к Рождеству, предоставление возможностей для путешествий.

НАДБАВКИ

1) дополнительные выплаты работникам (надбавка к заработной плате) за особо сложные условия труда или высокое качество работы;

Переменная часть заработной платы включает премии. Это наиболее изменчивая часть оплаты труда: в зависимости от усилий работника премии могут выплачиваться, но могут и не выплачиваться. Премия — это поощрение работника за труд выше ожидаемого результата. Для оплаты ожидаемого (среднего) результата труда установлены оклады и ставки. Труд выше среднего значения поощряется премиями.

Затраты предприятия (фирмы). Классификация текущих затрат. Себестоимость продукции.