3.3. Накопленная сумма единицы

При определении "ставки дохода на инвестиции" как основного финан- сового критерия во внимание следует принять эффект сложного процента. Сложный процент означает, что уже полученный процент, будучи положенным на депозит вместе с первоначальными инвестициям становится частью основной суммы. Поэтому в следующий период наряду с первоначальным депозитом он также приносит новый процент. Напротив, простой процент не предполагает получения процента на процент.

Например, предположим, что 100 долл. депонированы на счет, ставка по которому составляет 10% и этот процент накапливается раз в год. В первый год 100 долл. принесут 10 долл. процента (10% от 100 дол = 10 долл.).

В конце первого года остаток составит 110 долл. (100 дол + 10 долл. =110 долл.). Если в течение второго года вся сумма в 110 долл. будет оставаться на депозите, то во второй год процент составит уже 11 долл. (10% от 110 долл. = 11 долл.). По истечении 5 лет остаток составит уже 161,05 долл. при условии, что весь процент остается на депозите. Это показано в табл. 3.1. Для сравнения: при простом проценте ежегодный доход на инвестиции составит 10 долл.; поэтому через

ТАБЛИЦА 3.1

Депозит 100,00 долл. — сложный и простой процент (ставка = 10%)

Год |

|

Сложный |

Простой |

|

|

процент |

процент |

0 |

Депозит |

100,00 |

100,00 |

1 |

Полученный процент |

10,00 |

10,00 |

1 |

Остаток, конец года |

110,00 |

110,00 |

2 |

Полученный процент |

11,00 |

10,00 |

2 |

Остаток, конец года |

121,00 |

120,00 |

3 |

Полученный процент |

12,10 |

10,00 |

3 |

Остаток, конец года |

133,10 |

130,00 |

4 |

Полученный процент |

13,31 |

10,00 |

4 |

Остаток, конец года |

146,41 |

140,00 |

5 |

Полученный процент |

14,64 |

10,00 |

5 |

Остаток, конец года |

161,05 |

150,00 |

5 лет накопленная сумма будет равна 150 долл. (100 долл. + 5 X 10 долл. = 150 долл.), что также видно из табл. 3.1.

Сила сложного процента может быть показана на следующем примере. Если бы индейцы, продавшие в 1626 г. остров Манхэттен Питеру Миньюту за товары стоимостью 24 долл., инвестировали эти 24 долл. под ежегодно накапливаемые 6%, то в 1983 г. сумма этих вложений составила бы почти 26 млрд.долл. Если бы индейцы инвестировали под ежегодно накапливаемые 7%, то остаток достиг бы астрономической суммы 741 млрд.долл. Логика сложного процента очевидна. Все деньги, которые оставлены на депозите, должны приносить процент. Более того, процент приносят только те деньги, которые оставлены на депозите. Эту инвестиционную логику необходимо твердо усвоить всем финансовым аналитикам и оценщикам.

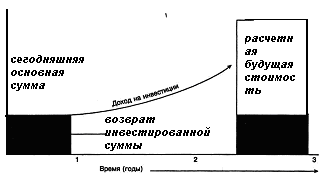

Рис. 3.1 показывает графически рост основной суммы сегодняшних вложений до расчетной будущей стоимости с учетом сложного процента.

Предварительно рассчитанные таблицы сложного процента

Поскольку сложный процент применяется очень часто и широко, инвесторы считают удобным и целесообразным воспользоваться стандартными таблицами, содержащими предварительно рассчитанные факторы сложного процента. Фактором (factor) называется одно из двух или более чисел, которые, будучи перемноженными, дают заданный результат. Если инвестор знает, какова будет стоимость 1 долл. к концу 23-го года при ежегодном накоплении 10%, то он также может узнать, какова будет стоимость 43,22 долл.

Рис. 3.1. Рост основной суммы по сложному проценту

— умножив 43,22 долл. на стоимость 1 долл. к концу 23-го года., т.е. будущая стоимость денег определяется по формуле:

![]()

где: FV- будущая стоимость денег;

PV- текущая стоимость денег;

(1+E)n – фактор сложного процента.

Во всех таблицах сложного процента используется формула:

![]()

где:

Sn = сумма после п периодов;

Е = периодическая ставка процента;

п число периодов.

Большинство "шестифакторных" таблиц сложного процента показывает рост 1 денежной единицы (доллара, рубля, евро) в колонке 1.

Более частое накопление

Нередко период накопления короче года. Накопление может происходить ежедневно, раз в месяц, в квартал или в полгода. Обычно устанавливается номинальная годовая ставка, например 10%, однако при более частом накоплении эффективная ставка процента повышается. Общая формула остается той же:

Sn =(1 + Е)n,

однако с учетом сокращения периода накопления в нее должны быть внесены изменения.

При корректировке данной формулы число лет, на протяжении которых происходит накопление, умножается на его частоту в течение одного года; одновременно номинальная годовая ставка процента делится на частоту накопления. Результат покажет эффективную ставку процента за период накопления.

Пример 3.3. Вклад в сумме 1000руб. размещен на 1 год под 10 % годовых. Проценты начисляются ежеквартально. Необходимо определить: периодическую ставку процента, будущую стоимость вклада, доход на капитал (Д).

Решение:

1.

![]()

2. Доход = 1103,8 - 1000 = 103,8 руб.