2. Організація виробничого процесу в часі

![]()

![]()

![]()

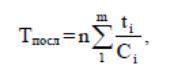

Задача 2

В таблиці 4 наведені дані варіантів процесів обробки партії виробів

Таблиця 4

Керуючись даними таблиці 4, розрахувати тривалість технологічного циклу обробки партії виробів при послідовному, паралельно-послідовному та паралельному видах руху предметів праці в виробництві. Зробити порівняння та висновки.

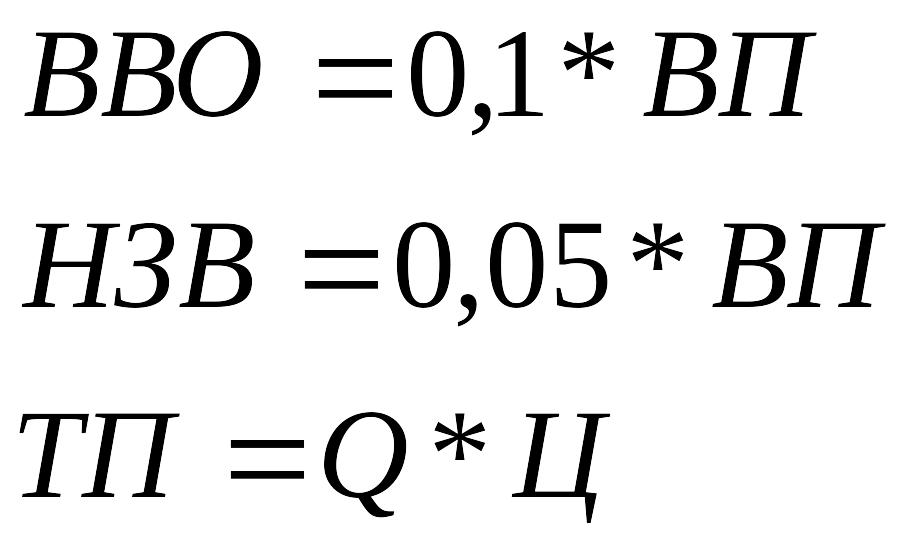

3. Розрахунок товарної і реалізованої продукції

Валова продукція (ВП) – вартість всієї виробленої продукції і виконаних робіт, в тому числі вартість незавершеного виробництва (НЗВ).

Внутрівиробничий оборот (ВВО) – обсяг продукції, що обертається між підрозділами підприємства, тобто товарна продукція підрозділу, що споживається у межах підприємства.

Товарна продукція (ТП) – обсяг випуску готової продукції, що належить до реалізації у вартісному виразі за діючими оптовими цінами.

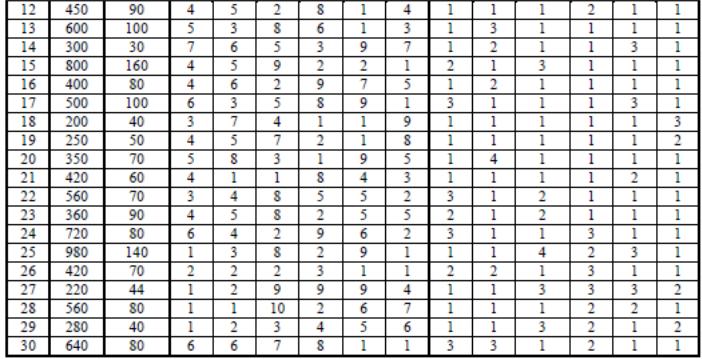

![]()

Для розрахунку приймати:

Q – кількість одиниць випуску, обирається за варіантом з додатку А.

Ц – ціна одиниці продукції, що випускається, обирається студентом самостійно, виходячи з практики, або інших джерел інформації.

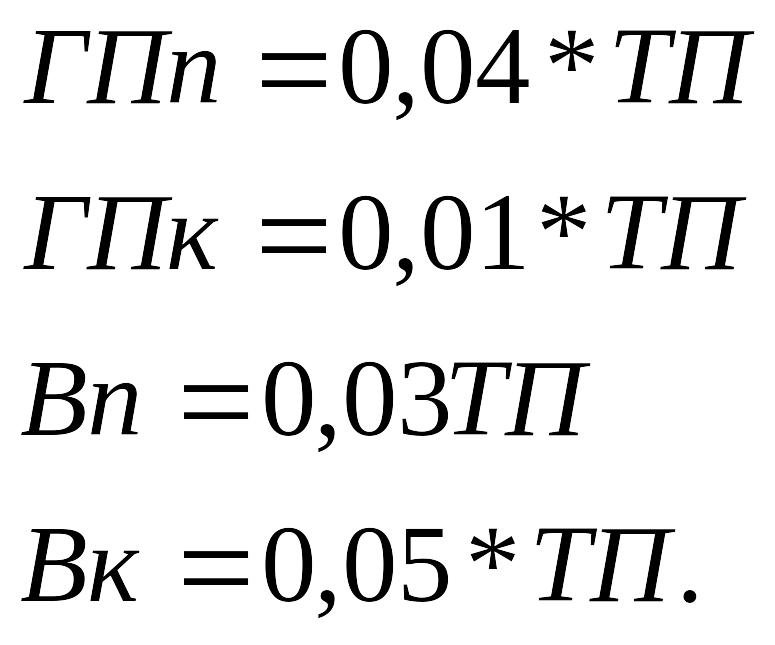

Реалізована продукція (РП) може відрізнятися по величині від ТП за рахунок зміни залишків готової продукції на складі підприємства і товарів відвантажених, але не сплачених замовником:

![]()

де: РП – реалізована (сплачена замовником) продукція, тис.грн.

ГПп, ГПк – залишки продукції на складі на початок і кінець року відповідно, тис.грн.

Вп, Вк – товари відвантажені, але не сплачені замовником на початок і кінець року, тис.грн.

Для розрахунків прийняти:

4. Основні виробничі фонди підприємства

Здійснення процесу виробництва на підприємстві передбачає взаємодію трьох основних факторів виробництва: основних фондів (засобів праці), предметів праці і робочих змін.

Основний капітал підприємства – це грошова оцінка його основних фондів. Основні фонди – засоби праці, які багаторазово приймають участь в процесі виробництва, зберігають при цьому натурально-речову форму і переносять свою вартість на вироблену продукцію частками по мірі зносу у вигляді амортизаційних відрахувань.

Критеріями віднесення засобів праці до основних фондів є термін і ціль їх використання. У відповідності із законодавством за основні фонди приймають засоби праці з терміном служби більше одного року.

Основні засоби (фонди) різностороннє впливають на діяльність підприємства, тому що основні засоби обслуговують не тільки виробничу сферу діяльності, а й соціально-побутову, екологічну, культурну і інші сфери.

В залежності від сфер діяльності основні фонди (ОФ) підрозділяються на:

промислово-виробничі (ПВОФ);

виробничі інших галузей (ВОФін);

невиробничі.

В розрахунках використовуються дані Додатку А.

Таблиця 5

Наявність ПВОФ підприємства

Група фондів |

Частка групи в % |

Повна початкова вартість, тис.грн. |

Знос % |

Сума зносу, тис.грн. |

Залишкова вартість, тис.грн. |

Будівлі і споруди |

24 |

|

53,6 |

|

|

Передавальні пристрої |

8 |

|

42,2 |

|

|

Машини і обладнання |

46 |

|

75,2 |

|

|

Вимірювальні пристрої |

5 |

|

61,0 |

|

|

Обчислювальна техніка |

8 |

|

53,8 |

|

|

Транспортні засоби |

5 |

|

67,0 |

|

|

Інструмент, інвентар |

4 |

|

67,0 |

|

|

Разом |

100 |

|

- |

|

|

Відповідно заданої початкової вартості ПВОФ необхідно визначити (табл. 5):

частку груп ПВОФ в загальній початковій вартості;

суму зносу ПВОФ;

залишкову вартість ПВОФ;

середньорічну вартість ПВОФ (табл. 5)

визначити показники ефективного використання ПВОФ (табл. 8).

Після заповнення кожної таблиці зробити відповідні висновки.

Таблиця 6

Визначення середньорічної вартості ПВОФ

Вартість ПВОФ на початок року |

Надходження ПВОФ протягом року |

Вибуття ПВОФ протягом року |

Вартість ПВОФ на кінець року |

|

|

|

|

|

|

|

|

Середньорічна вартість ПВОФ за звітний період визначається по формулі:

![]()

Вартість ПВОФ на кінець року визначається:

![]()

де Тв – час функціонування введених ПВОФ;

Твиб – час не функціонування вибулих ПВОФ.

Таблиця 7

Дати надходження і вибуття основних виробничих фондів

Варіант |

Дати надходження ПВОФ |

Дати вибуття ПВОФ |

1,6,11,16,21,26 |

1 березня |

10 травня |

2,7,12,17,22,27 |

10 лютого |

1 червня |

3,8,13,18,23,28 |

5 квітня |

1 вересня |

4,9,14,19,24,29 |

16 червня |

25 червня |

5,10,15,20,25,30 |

25 серпня |

3 листопада |

1,6,11,16,21,26 |

20 листопада |

1 грудня |

Таблиця 8

Показники ПВОФ

Показники |

Формула розрахунку |

Розрахунок |

Показники ефективності ПВОФ |

||

1. Фондовіддача, грн. /грн. |

|

|

2. Фондоємність, грн./грн. |

|

|

Показники процесу відтворення ПВОФ |

||

3. Коефіцієнт оновлення |

|

|

4. Коефіцієнт вибуття |

|

|

Показники фізичного зносу ПВОФ |

||

5. Коефіцієнт фізичного зносу |

|

|

6. Коефіцієнт придатності |

|

|

Розділ 5. Собівартість продукції, прибуток, рентабельність

В структуру собівартості продукції входять наступні статті витрат:

матеріальні витрати;

заробітна плата з нарахуваннями;

амортизація основних фондів;

інші витрати.

Матеріальні витрати включають витрати на сировину. Матеріали, паливо, всі види енерговитрат.

Витрати на заробітну плату включають оплату праці всіх робітників підприємства, з відрахуваннями на соціальні потреби в розмірі 38% від заробітної плати.

Амортизація основних фондів включає витрати на відтворення (реновацію) початкової вартості будівель, споруд і обладнання, які знаходяться на балансі підприємства.

Інші витрати включають податки, і ін.

Розрахунок витрат за статтями собівартості продукції виконується по укрупненим нормативам виходячи з рівня витрат по окремих статтях по відношенню до витрат на оплату праці (табл. 9).

Таблиця 9

Собівартість продукції

Статі витрат собівартості продукції |

Рівень витрат до оплати праці, п.2, % |

Сума витрат, тис.грн. |

Витрати, в тому числі |

|

|

1. Матеріальні витрати |

250 |

|

2. Заробітна плата |

100 |

|

3. Нарахування на заробітну плату |

26 |

|

4. Амортизація основних фондів |

80 |

|

5. Інші витрати |

90 |

|

Собівартість одиниці продукції |

|

|

Прибуток від реалізації продукції:

![]()

Ціна визначається за формулою:

![]()

де Сп –повна собівартість одиниці продукції;

R - рентабельність.

Таблиця 10

Розрахунок рентабельності продукції підприємства

Найменування показника |

Розрахунок |

Значення |

1. Рентабельність, % |

|

|

Одиниці продукції |

|

|

Продажу |

|

|

Виробництва (прийняти НОЗ=30% від ОВФ) |

|

|

2. Витрати на 1 грн. товарної продукції, коп. |

|

|

Після розрахунків зробити висновки щодо отриманих результатів.

Розділ 6. Визначення крапки беззбитковості

Визначення показника беззбитковості виробництва - це визначення рівня виробництва, при якому величина витрат дорівнює виручці від реалізації продукції. Величина прибутку при цьому дорівнює нулю, обсяг виробництва є критичним.

Графічний

метод визначення крапки беззбитковості

(![]() )

полягає в графічній побудові залежності

доходу (виручки від реалізації продукції)

і виробничих витрат від обсягу виробництва

9реалізації). Крапка перетинання функції

виручки і витрат виробництва (крапка

А) відповідає обсягу виробництва, при

якому прибуток дорівнює нулю. Якщо обсяг

продажів нижче критичного, то сума

витрат перебільшує дохід, і підприємство

має прибуток.

)

полягає в графічній побудові залежності

доходу (виручки від реалізації продукції)

і виробничих витрат від обсягу виробництва

9реалізації). Крапка перетинання функції

виручки і витрат виробництва (крапка

А) відповідає обсягу виробництва, при

якому прибуток дорівнює нулю. Якщо обсяг

продажів нижче критичного, то сума

витрат перебільшує дохід, і підприємство

має прибуток.

Крапку беззбитковості виробничо-комерційної діяльності підприємства можна розрахувати аналітичним шляхом в натуральних одиницях виміру по формулі:

![]()

де Сп – умовно-постійні витрати на річний обсяг виробництва;

Ц – ціна одиниці продукції;

Сзмін – умовно-змінні витрати на одиницю продукції.

У відсотках використання проектної потужності підприємства крапка беззбитковості розраховується за формулою:

![]()

Qпр – проектний обсяг виробництва і продажів в натуральних одиницях.

Умовно-постійні витрати не залежать від обсягу виробництва (амортизаційні відрахування, витрати на електроенергію, витрати на заробітну плату для відрядників, інші витрати).

Умовно-змінні витрати змінюються зі зміною обсягу виробництва (витрати на сировину і матеріали, витрати на заробітну плату погодинників, витрати на зберігання і транспортування і т.д.)

На рис. 1. представлено графік беззбитковості (залежність доходу і витрат від обсягу випуску продукції).

Д

охід,

охід,

Витрати, тис.грн.

Вр

Зона

прибутковості

Сзаг

Зона

А перемінних

витрат

Сп

Зона

постійних

витрат

Qкр. Q, нат.од.

Рис. 1. Залежність доходу і витрат від обсягу випуску (продажів) продукції

Додаток А

Вихідні дані (по варіантах)

Варіант |

Q од. |

Початкова вартість ОВФ, тис.грн. |

Надійшло ОВФ в поточному році, тис.грн. |

Вибуло ОВФ у поточному році, тис.грн. |

1 |

26000 |

5400 |

200 |

500 |

2 |

27000 |

6100 |

300 |

400 |

3 |

28000 |

5900 |

400 |

300 |

4 |

29000 |

6200 |

500 |

200 |

5 |

30000 |

6400 |

300 |

500 |

6 |

31000 |

6500 |

400 |

200 |

7 |

32000 |

6800 |

300 |

600 |

8 |

33000 |

6700 |

200 |

500 |

9 |

34000 |

6600 |

100 |

400 |

10 |

35000 |

5900 |

500 |

200 |

11 |

36000 |

5500 |

400 |

500 |

12 |

37000 |

6400 |

300 |

600 |

13 |

38000 |

6200 |

200 |

100 |

14 |

39000 |

6600 |

100 |

200 |

15 |

40000 |

6800 |

200 |

300 |

16 |

41000 |

5200 |

600 |

500 |

17 |

42000 |

5400 |

500 |

200 |

18 |

43000 |

5600 |

400 |

200 |

19 |

44000 |

5800 |

300 |

600 |

20 |

45000 |

6000 |

200 |

400 |

21 |

46000 |

6400 |

100 |

200 |

22 |

47000 |

6600 |

100 |

200 |

23 |

48000 |

6800 |

200 |

500 |

24 |

49000 |

5200 |

600 |

200 |

25 |

50000 |

6800 |

200 |

400 |