Що означає вислів: «контролінг – це філософія менеджменту»?

Контролінг–це філософія менеджменту та образ мислення керівників орієнтовані на ефективне використання ресурсів та розвиток підприємства у довготривалій перспективі, зорієнтована на досягнення цілей.

Нова філософія управління. Супер менеджмент, що забезпечує керування майбутнім через досягнення цілей організації, тривалого функціонування її та її структурних одиниць. Управління управлінням. Безперервний моніторинг діяльності підприємства.

12. У чому полягають основні та спеціальні функції контролінгу?

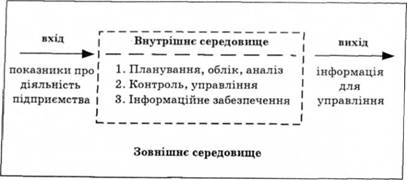

Контролінг виконує функції створення, обробки, аналізу і передачі системної управлінської інформації.

Функції контролінга визначаються метою створення цієї системи. Вони поділяються на основні та спеціальні.

До основних функцій належить:

- планування процесів господарської діяльності (логістика, виробництво, збут, інвестування). Для процесу планування створюється нормативно-довідкова база, визначаються обсяг і структура необхідної інформації, розробляються методики складання планів за часом та змістом;

- облік показників контролінга на основі методів і критеріїв оцінки діяльності підприємства та його структурних підрозділів. Для цього визначаються потреби системи управління в необхідній інформації, розробляється система показників контролінга та звітні форми для збору та обробки даних;

- аналіз тенденцій, відхилень від прогнозованих показників. Для аналізу визначаються контрольовані показники за часом та змістом, знаходяться відхилення методом порівняння фактичних та прогнозованих даних, фактори впливу на відхилення, дається оцінка та інтерпретація відхилень, систематизуються дані з метою виявлення позитивних і негативних тенденцій у роботи підприємства.

До спеціальних функцій належать:

- інформаційно-аналітичне забезпечення, метою якого є розробка інформаційної системи, стандартизація документів і регістрів обліку, комунікаційних зв'язків, організація збору і обробки даних контролінга. Розробка інструментарію для планування, контролю, аналізу та прийняття рішень, забезпечення менеджерів інформацією (обсяг, зміст, форми, строки, час подання);

-моніторинг зовнішнього середовища, в якому функціонує підприємство. До цієї функції входить збір і аналіз даних про ринки (сировини, праці, капіталу, товару), кон'юнктура ринку, конкурентів, ціни, формування досьє на конкурентів, огляди розвитку галузей, участь у виставках та ярмарках тощо.

13. Сформулюйте основні завдання контролінгу.

Так, у частині планування головними завданнями контролінгу автор вважає такі:

— створення нормативної бази для прогнозування розвитку фірми;

— сприяння розробникам стратегічних планів у визначенні цілей організації та напрямків розвитку;

— координація робіт з планування і складання бюджетів;

— участь у визначенні кількісних і якісних параметрів роботи підприємства на стратегічний період;

— узгодження проміжних цілей і планів та складання загальних стратегічних планів.

У галузі обліку завдання контролінгу вимагають:

— створення сучасної системи інформаційного забезпечення та звітності задіяних у стратегічному процесі управління відповідальних осіб;

— визначення специфічних потреб менеджерів у необхідній інформації та звітності;

— періодичного подання інформації щодо відхилень фактичних значень показників від планових;

— подання керівництву підприємства звітів з поясненням факторів, що спричинили відхилення;

— аналіз відхилень та обговорення із зацікавленими особами. У галузі інформаційно-аналітичного контролінгу необхідно:

— розробити архітектуру інформаційної структури;

- відібрати показники, носії інформації та канали їх передачі;

— визначити контрольні точки господарської та фінансової діяльності;

— скласти схему збору і систематизації найбільш значимих даних для прийняття рішень;

— розробити інструментарій для планування, обліку, контролю, аналізу і прийняття рішень;

— консультувати менеджерів з питань функціонування системи контролінгу.

Робота працівників служби контролінгу повинна спрямовуватися на такі галузі контролю:

— стратегічні цілі (кількісні та якісні);

— критичні умови зовнішнього та внутрішнього середовища, які лежать в основі стратегічних планів;

— вузькі і слабкі місця, які виявлені у процесі планування та аналізу роботи підприємства.

14. Охарактеризуйте складові контролінгу з точки зору системного підходу.

Контролінг є складною системою, що об’єднує у собі встановлення цілей, планування, облік, контроль, аналіз, управління інформаційними потоками та розробку рекомендацій щодо прийняття управлінських рішень. Таким чином, контролінг забезпечує синтетичний, цілісний погляд на діяльність підприємства у минулому, теперішньому та майбутньому, комплексний підхід до виявлення та розв’язання проблем, що постають перед підприємством

-Планування є інструментом реалізації поставлених цілей. Першим кроком планування є аналіз сильних та слабких сторін підприємства, можливостей та небезпеки (так званий SWOT – аналіз). На основі проведення такого аналізу розробляється стратегія підприємства, а далі - план, який дає можливість підприємству оцінити, наскільки реально досягнення поставлених цілей, які є перешкоди.

-Оперативний управлінський облік забезпечує відображення всієї господарської діяльності підприємства в ході виконання плану. Як елемент системи контролінгу він принципово відрізняється від бухгалтерського фінансового обліку.

-Система інформаційних потоків є важливішим елементом системи контролінгу, оскільки однією з основних завдань контролінгу є інформаційна підтримка управління, вирішити її можна лише тільки за умови чіткого та злагодженого функціонування системи інформаційних потоків н підприємстві. Інформація, яку постачає система контролінгу, повинна відповідати таким вимогам: достовірність, повнота, суттєвість, корисність, зрозумілість, своєчасність, регулярність.

Всі елементи системи контролінгу є необхідними для забезпечення можливості аналізу планів, результатів та відхилень.

На основі аналізу розробляються рекомендації для прийняття управлінських рішень. З урахуванням ситуації, що склалась, а також майбутніх можливостей та небезпек контролінг визначає, які альтернативи дій є у підприємства в теперішній час та оцінює ці альтернативи з точки зору досягнення цілей підприємства.

15. Що означає поняття «моніторинг фінансово-господарської діяльності підприємства» в контексті контролінгу?

Метою моніторингу є діагностування фактичного економічного і фінансового стану, порівняння його з прогнозованим, виявлення тенденцій і закономірностей розвитку економіки підприємств відповідно до головної мети, попередження негативного впливу внутрішніх та зовнішніх факторів на фінансовий результат та становище на ринку.

Іншими словами, моніторинг є системою спостереження та вивчення поведінки економічного механізму конкретного підприємства і розробки шляхів для досягнення мети, яку воно ставить перед собою.

Предметом моніторингу є мікроекономічні процеси та явища на підприємстві, які характеризуються певними показниками — індикаторами — в їх динаміці та макроекономічними процесами в країні, які безпосередньо впливають на економіку підприємства.

У процесі вивчення та оцінки розрізняють дві групи факторів впливу на діяльність підприємства:

1) внутрішні, які залежать від діяльності підприємства;

2) зовнішні, які незалежні від діяльності підприємства.

Внутрішні фактори поділяють на групи залежно від особливостей діяльності підприємства та рівнів управління: фактори виробничої діяльності; фактори, пов'язані з інвестиційною діяльністю; показники, що характеризують ефекти та ризики фінансової діяльності; фактори поточного фінансового стану; перелік критеріїв порівняння та правил регулювання.

Зовнішні фактори поділяють на три підгрупи:

— соціально-економічні фактори загального розвитку країни;

— ринкові фактори, що містять дані про товарні та фінансові ринки, дотичні до діяльності фірми;

— інші зовнішні фактори, що визначаються специфікою діяльності підприємства.

Зовнішній моніторинг стану підприємства здійснюється за кількома напрямками: зовнішнє економічне середовище, полі-тико-правове середовище, фінансове середовище .

Для моніторингу важливим є врахування змін як внутрішнього, так і зовнішнього середовища, на відміну від фінансового обліку, який відстежує, в основному, внутрішні зміни в господарській діяльності та управлінні, враховує зміни всередині системи спостереження лише певною мірою за її межами .

Моніторинг дозволяє підприємству адаптуватись до постійної зміни середовища та успішно виживати в умовах конкуренції. Адаптація вимагає здатності до розвитку, трансформації елементів господарської діяльності та системи управління в такому напрямку, який забезпечує виживання підприємства.

Охарактеризуйте контролінг згідно процесного підходу. Опишіть стадії цього процесу.

У випадку, коли підприємство представляється у виді системи процесів, а не системи структурних одиниць, спрощується його сприйняття: замість громіздкої піраміди організаційної структури з її найчастіше вертикально орієнтованими зв'язками виникає система процесів з горизонтально орієнтованими зв'язками. Процесна схема підприємства відбиває матеріальні, фінансові, інформаційні й інші потоки, що протікають із приводу функціонування процесів.

Відповідно до практики процесного підходу в менеджменті визначають три градації процесів:-основні (базові) процеси - це процеси, що є основою функціонування системи, заради здійснення яких система і створюється.-процеси забезпечення - це процеси, що створюють умови для ефективного функціонування основних процесів.-процеси менеджменту - процеси, результатом яких повинне бути підвищення результативності й ефективності основних і процесів, що забезпечують.

До процесів менеджменту віднесемо реалізацію основних функцій менеджменту - планування, мотивування, організація, контроль і координування.

Для створення цілісної картини процесного сприйняття підприємства вважаємо за доцільне визначення процесів відповідно до функціональних сфер. Тобто процеси можуть бути визначені з погляду виробництва, логістики, маркетингу, фінансів, інформації і т.п.

Зміст керування процесами полягає в ефективній реакції організації на запити зовнішнього і внутрішнього середовища. Керування процесами орієнтується на проблемну модель, у якій проблеми розглядаються не стільки як перешкоди при досягненні мети, скільки як природні умови функціонування організації.

Головним процесом забезпечення, з погляду фінансів пропонуємо визначити забезпечення базового процесу фінансовими ресурсами. Задачею даного процесу є "постачання" фінансових ресурсів у необхідному обсязі й у необхідний час. Результатом процесів менеджменту по визначенню є підвищення результативності й ефективності основних і процесів забезпечення. Виходячи з концепцій контролінгу, орієнтованих на координацію в системі керування, можна зробити висновок про те, що в ході впровадження процесного підходу реалізуються саме ці функції контролінгу - системоутворююча і системопов’язуюча.

Тому, якщо з погляду процесного підходу керування орієнтоване саме на процеси, то контролінг, виходячи з необхідності виконання системоутворююччої і системопов’язуючої функцій, повинний забезпечувати систему управління інформацією про процеси, а саме:

- інформацією про поточний стан процесу в необхідний момент часу;

- інформацією про динаміку процесу за визначений період часу;

-інформацією про функціонування міжпроцесних зв'язків;

- комплексною оцінкою функціонування підприємства як системи процесів.

При цьому виникає одна з задач контролінгу - створити і підтримувати формалізовану систему інформаційної підтримки менеджменту за допомогою розробки, впровадження й ефективного використання методик цілеорієнтованого планування, контролю, аналізу й оцінки поточного стану системи процесів і способів прийняття управлінських рішень коригувального характеру.

Упровадження процесного підходу розбивається на кілька етапів.

1. Ідентифікація процесів і процесної структури підприємства.

2. Аналіз регулярно повторюваних операцій.

3. Співвіднесення операцій з виявленими і проектованими процесами.

4. Перевірка процесів на відповідність місії і стратегії підприємства.

5. Оцінка процесної структури підприємства.

6. Реінжирінг процесів.

7. Документальна формалізація процесної структури.