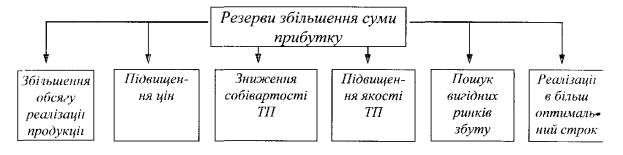

61. Назвіть основні джерела резервів збільшення прибутку та методику їх підрахунку.

Резервизбільшеннясумиприбуткувизначаються за кожним видом товарноїпродукції. Основнимиїхджерелами є збільшенняобсягуреалізаціїпродукції, зниженняїїсобівартості, підвищенняякостіпродукціїтощо (рис. 8.7.1.).

Рис. 8.7. 1. Блок-схема підрахункурезервівзбільшенняприбуткувідреалізаціїпродукції. Для визначеннярезервівзростанняприбуткуза рахунокзбільшенняобсягуреалізаціїпродукціїнеобхідновиявленийраніше резерв помножити на фактичнийприбуток у розрахунку на одиницюпродукціївідповідного виду.

Для визначеннярезервівзростанняприбуткуза рахунокзниженнясобівартостіпродукціїпотрібновиявленийраніше резерв зниженнясобівартості кожного виду продукціїпомножити на можливийобсягїї продажу з урахуваннямрезервівйогозростання.

Для визначеннярезервівзбільшенняприбуткуза рахунокпокращенняякості ТПнеобхіднозмінипитомої ваги кожного сорту помножити на відпускнуцінувідповідного сорту, результатидодати і отриманізмінисередньоїцінипомножити на можливийобсягреалізаціїпродукції.

Потімнеобхідноузагальнитивсівиявленірезервизростанняприбутку.

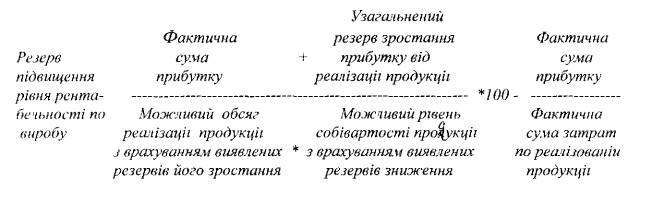

Основнимиджереламирезервівпідвищеннярівнярентабельності продажу є збільшеннясумиприбуткувідреалізації і зниженнясобівартості ТП. Для підрахункурезервівможе бути використана формула: