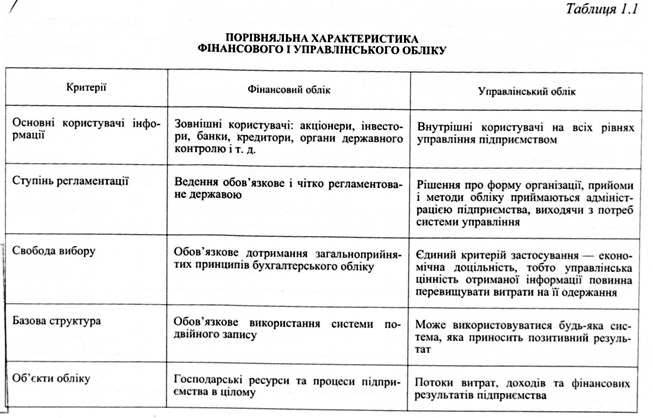

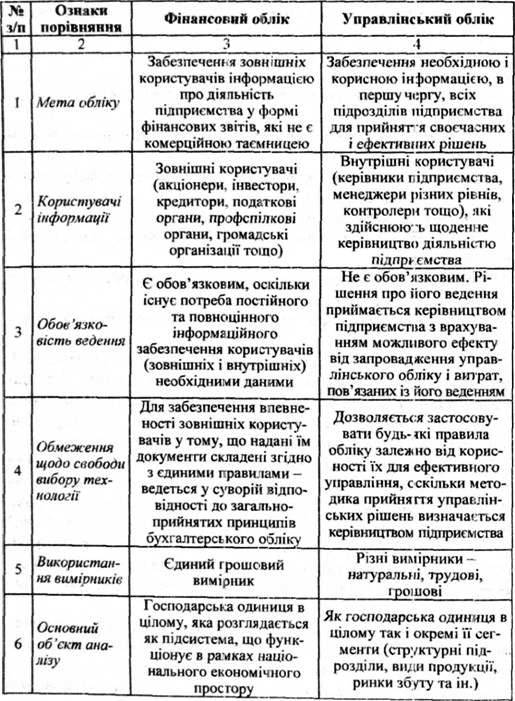

41. Навести порівняльну характеристику управлінського і фінансового обліку

42. Розкрити зміст етапів процесу організації управлінського обліку на підприємстві.

Напрямок управлінського обліку на задоволення потреб керівників підприємства визначає його завдання, які можуть змінюватися залежно від етапів процесу управління: планування, організація; облік і контроль; компенсація і заохочення; самооцінка та оцінка менеджерів і персоналу; внутрішній інформаційний зв’язок.

Планування— центральнийелементсистемиуправлінськогообліку. Вінскладається з: визначення мети; формулюваннязавдання; пошукушляхіввирішеннязавдання для досягненняпоставленої мети; виборуваріантівальтернативнихдій. Система управлінськогообліку на цьомуетапізабезпечуєнеобхіднуінформацію для бюджетно-кошторисногопланування і нормування (дані про результатидіяльностіпідприємства та окремихпідрозділів за минулий час, розрахункиочікуванихвитрат, обсягіввиробництва) і контролю виконаннякошторисів, нормативів, іншихплановихпоказників (зіставлення бюджету з результатом, аналізвідхилень).

Організаціявиконанняплановихзавдань заснована на самоконтролі та звіті перед безпосереднімкерівником.Управлінськийоблікзабезпечуєнеобхіднийобмінінформацією не тільки з метою передачіданихпро виконанняпланових завдань, але й контролю послідовностіїхньоговиконання в залежностівідфактичнихрезультатів, уточненняграфікаїхньоговиконання.

Організаційна робота бухгалтера-аналітика (спеціаліста з управлінськогообліку) такжеполягаєуствореннісистемивнутрішньоїзвітностіструктурнихпідрозділів, розробціпринципівоблікувитрат за центрами відповідальності та ін.

Облік і контрользабезпечуютьінформаціюзворотногозв'язку в системівнутрішньогоуправлінняпідприємством. У системіуправлінськогооблікувідображається оперативна інформація про фактичнівитрати (доходи) та про їхвідхиленнявідзапланованихпоказників.Найчастішецейпроцеспов’язаний з облікомодноріднихмасовихоперацій, якийздійснюється за допомогоювідповіднихрахунківобліку.

Функціякомпенсації тазаохоченнянайтіснішепов'язана з стимулюючоюфункцієюсистемиуправління. Впровадженнясистемиуправлінськогообліку на підприємствідозволяєкерівництвуотримувативсюнеобхіднуінформацію для оцінкипраціменеджерівусіхрівнів,виходячиізступенядосягненняпоставленої мети.

Самооцінка та оцінкаменеджерів і персоналу наосновіінформаціїуправлінськогооблікубудується на порівняннірезультатівїхньоїпраці з завданнями, якібули поставлені у процесіпланування. Наявністьвнутрішньоїінформаціїпро результатипраціокремихменеджерів, сильнійслабкісторони кожного менеджера дозволяєефективноорганізуватийогоперепідготовку та підвищеннякваліфікації.

Внутрішнійінформаційнихзв’язок –цеобмінінформацією та звітністю, щодозволяєкоординуватидіїрізнихструктурнихпідрозділів на досягненнякінцевої мети, на конкретизаціюзавдань кожного підрозділу.

Управлінськийоблік як інформаційна система управліннягосподарськоюдіяльністю є цілісниммеханізмомобмінуінформацією, якийдіє у трьох формах:

– відкерівника до підлеглих про завдання, якіставляться перед підрозділомабопідприємством, і навпаки, відпідлеглихдо керівництва про виконаннязавдань у реальному часі;

–управлінськізвіти, яківисвітлюютьзагальний стан виконанняплановогозавдання;

– неформальнеобговорення стану справ і виконанняпоставленогозавдання.

З огляду навищесказане, можна зробити висновок, що система управлінського обліку – це економічна система, пов'язана з підготовкою і забезпеченням системи управління інформацією, необхідною для ухвалення оперативних рішень з метою ефективного управління діяльністю підприємства.