Перспективні види банківських послуг

1. Послуги банку, що мають кредитний характер

Лізинг

(від англ. to lease – здавати в найм) – це фінансова операція за посередництвом банку, що передбачає передання права користування рухомим або нерухомим майном на тривалий час зі збереженням права власності на об’єкт у лізингодавця.

В економічній літературі виділяють, зазвичай, два основних види лізингу: оперативний і фінансовий.

Оперативний лізинг – це відносини, що не передбачають покриття витрат лізингодавця, пов’язаних із придбанням об’єкта лізингу, який здається в оренду, орендними платежами протягом одного лізингового контракту. Лізинговий договір укладається, як правило, на два–п’ять років Ставка лізингових платежів за оперативного лізингу переважно вища, ніж у випадку фінансового лізингу, оскільки лізингодавець, не маючи повної гарантії окупності витрат, змушений враховувати різні комерційні ризики (ризик не знайти орендаря, ризик псування об’єкта операції, ризик дострокового розірвання договору) шляхом підвищення ціни на свої послуги.

Фінансовий лізинг – це угода, що передбачає погашення повної вартості об’єкта лізингу за рахунок лізингових платежів протягом періоду дії угоди. Фінансовий лізинг має такі основні риси:

– участь третьої сторони (виробника або постачальника об’єкта операції);

– неможливість розірвання договору протягом основного терміну оренди, тобто терміну відшкодування всіх витрат орендодавця. Проте на практиці це можливо за умови закріплення в угоді, однак у цьому випадку вартість операції значно зростає;

– тривалий термін дії угоди (близький до терміну амортизації об’єкта);

– об’єкти операцій мають, як правило, високу вартість;

– передбачається можливість викупу обладнання за залишковою вартістю (обумовлений у договорі опціон).

Лізингові операції залежно від складу учасників поділяють на:

прямий лізинг (власник майна без посередників здає об’єкт у лізинг);

непрямий лізинг (майно передають через посередника);

зворотний лізинг, за якого власник устаткування продає його посередникові і одночасно бере це устаткування в оренду.

За терміном здійснення лізингової операції виділяють:

– короткострокову оренду (рентинг) – на термін від одного дня до одного року;

– середньострокову оренду (хайринг) – від одного до трьох років;

– довгострокову оренду (лізинг) – від трьох років і більше.

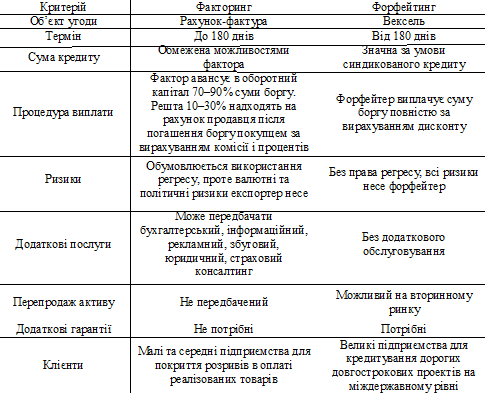

Факторинг (від англ. “посередник”, “агент”) – договір фінансування під уступку права вимоги боргу або інкасування дебіторської заборгованості. Тобто факторинг є посередницькою діяльністю, що передбачає погашення постачальникові близько 80 % вартості боргових зобов’язань у режимі реального часу та решти суми за відрахуванням комісії і відсотка за кредит у термін настання вимог за зобов’язаннями незалежно від оплати їх боржником.

Факторингом прийнято визнавати операцію, що задовольняє принаймні дві з чотирьох умов:

– кредитування через попередню оплату боргових вимог;

– ведення бухгалтерського обліку постачальника;

– інкасування заборгованості;

– страхування постачальника від кредитного ризику.

Розрізняють такі види факторингу:

– відкритий, коли боржник повідомлений про переуступку його зобов’язань, і закритий, коли боржник не знає про уступку вимог і веде розрахунки з постачальником, який, відповідно, погашає кредит у банку;

– з правом регресу, тобто зворотної вимоги до постачальника в разі непогашення зобов’язань покупцем, і без такого права;

– з оплатою на визначену дату, коли фактор проводить роботу з оплати рахунків боржником у терміни 30–120 днів і тоді перечисляє кошти клієнтові, або з попередньою оплатою, коли кошти перераховуються одразу, незважаючи на терміни погашення зобов’язань;

– конвенційний, що передбачає надання консультаційних, маркетингових, розрахункових та бухгалтерських послуг, тобто за продавцем залишається лише функція виробництва.

Виділяють чотири моделі міжнародного факторингу:

Двофакторна модель допомагає розділити ризики між двома факторами: фактором експортера (відповідає за постачання продукції і сплачує її вартість, якщо цього вчасно не робить імпортер) й фактором імпортера (гарантує оплату послуг імпортером чи кредитує його в разі потреби). Перевагою є співпраця і вимоги в межах однієї країни, що спрощує порозуміння та документообіг.

Прямий імпортний факторинг передбачає співпрацю експортера з фактором у країні імпортера, що спрощує співпрацю всередині країни, однак не передбачає передоплати експортерові через зовнішній із ним зв’язок. Він доцільний, коли експортер співпрацює з імпортерами однієї або двох країн.

Прямий експортний факторинг доцільний, коли експортер працює з багатьма імпортерами в різних країнах. У цьому разі в місцевого фактора можуть виникнути проблеми з оцінкою кредитоспроможності імпортерів, тому він може залучити страхові компанії країн–імпортерів для того, щоб розділити з ними ризики.

Останній тип міжнародного факторингу – “бек-ту-бек” – передбачає фінансування вимог концернів. Реалізація операції за цією технологією схожа на комбінацію схеми двофакторного і звичайного внутрішнього факторингу.

Основні відмінності факторингу від кредиту

Кредит, як правило, видається під заставу. -Кредит, як правило, видається під заставу.

Кредит повертається банку позичальником.- Факторингове фінансування погашається з коштів, що виплачуються дебітором.

Кредит видається на фіксований термін.- Факторингове фінансування виплачується на строк фактичної відстрочки платежу.

Кредит виплачується в обумовлений договором день.- Факторингове фінансування виплачується в день поставки товару.

Кредит видається на заздалегідь обумовлену суму. -Розмір фінансування не обмежений і може збільшуватися пропорційно росту обсягу продажів.

Для отримання кредиту необхідно оформляти / надавати велику кількість документів.- Факторингове фінансування виплачується при пред'явленні рахунка-фактури та товарної накладної.

При кредитуванні банк не надає позичальникові ніяких додаткових послуг-Факторингове фінансування супроводжується управлінням дебіторською заборгованістю

Сьогодні більш-менш значущі обсяги факторингових послуг надають лише два десятки банківських установ. Їх нинішній обсяг залишків на рахунках факторингових становить близько 5 млрд. грн.

Першопрохідцями в факторингу слід вважати Укрсоцбанк і ТАС-Комерцбанк.

Першу п'ятірку лідерів формують Укрексімбанк, Укрсоцбанк, Сведбанк, Райффайзен Банк Аваль і банк Credit Agricole (ІНДЕКС-БАНК). На їх частку доводиться 87% від загального обсягу операцій (при цьому у найбільшого оператора - Укрексімбанку - майже половина).

Форфейтинг – це купівля боргу, вираженого в оборотному документі (векселі), у кредитора без права регресу.

Форфейтинг почав використовуватися банками Цюріха після Другої світової війни, коли поставки продукції і конкуренція між постачальниками зросли настільки, що покупці зажадали збільшення термінів кредиту до 180 днів проти звичних 90. Крім того, відбулася зміна структури світової торгівлі на користь дорогих товарів із порівняно тривалим терміном виробництва. Сьогодні одним із основних центрів форфейтингу є Лондон, значна частина форфейтингового бізнесу сконцентрована також у Німеччині.