45 Организация денежного обращения

Денежное обращение - это движение денег во внутреннем обороте в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве.

Объективной основой денежного обращения является товарное производство, при котором товарный мир разделяется на товар и деньги, порождая противоречия между ними.

Платежный оборот представляет собой совокупность платежей с использованием денег в качестве средства платежа. Он включает все безналичные и часть налично-денежных платежей, связанных с оплатой труда, налоговыми сборами, покупкой ценных бумаг, лотерейных билетов и т.н.

Денежное обращение обслуживает кругооборот и оборот капиталов, опосредствует обращение и обмен всего совокупного общественного продукта. С помощью денег в наличной и безналичной формах осуществляется процесс обращения товаров, а также движение ссудного и фиктивного капиталов. Денежное обращение подразделяется на две сферы: наличную и безналичную.

Налично-денежное обращение - это движение наличных денег в сфере обращения. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами.

Безналичное обращение - это изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжения владельца счета в виде чеков, пластиковых карточек, платежных поручений, электронных средств платежа, других расчетных документов.

безналичный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

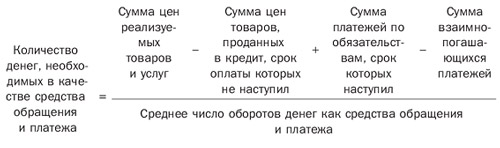

закон

денежного обращения, сущность которого

в том, что количество денег, необходимых

для выполнения функции средства

обращения, должно быть равно сумме цен

реализуемых товаров, разделенной на

число оборотов (скорость обращения)

одноименных единиц. Закон денежного

обращения обусловливает экономическую

взаимозависимость между массой

обращающихся товаров, уровнем цен и

скоростью обращения денег.

закон

денежного обращения, сущность которого

в том, что количество денег, необходимых

для выполнения функции средства

обращения, должно быть равно сумме цен

реализуемых товаров, разделенной на

число оборотов (скорость обращения)

одноименных единиц. Закон денежного

обращения обусловливает экономическую

взаимозависимость между массой

обращающихся товаров, уровнем цен и

скоростью обращения денег.

Таким образом, на количество денег, необходимых для обращения, влияют разнообразные факторы, которые зависят от условий развития производства. Одним из них является изменение количества обращающихся товаров. Потребность хозяйства в деньгах определяется также уровнем цен на товары и услуги. Обратное влияние на количество денег, необходимых для обращения, оказывают:степень развития кредита, так как чем большая часть товаров продастся в кредит, тем меньшее количество денег требуется в обращении;развитие безналичных расчетов;скорость обращения денег.

При металлическом обращении количество денег в обращении регулировалось стихийно, с помощью денег в функции сокровища: если потребность в деньгах сокращалась, то излишние деньги (золотая монета) уходили из обращения в сокровище, если увеличивалась — происходил прилив денег в обращение из сокровищ.

Следовательно, количество денег в обращении всегда поддерживалось на необходимом уровне. При обращении разменных на золото банкнот возможность их свободного размена на металл (серебро и золото) исключает нахождение в обращении их излишнего количества.