2. Анализ производственно-хозяйственной деятельности предприятия

Производственно-хозяйственная деятельность предприятий обеспечивается за счёт использования материальных, трудовых и финансовых ресурсов, большая роль здесь подлежит основным фондам. Это средства труда и материальные условия процесса труда, благодаря чему и осуществляется процесс производства (деятельность предприятия).

Экономическая эффективность производства во многом зависит от степени использования основных фондов. Основные фонды – часть имущества, используемая в качестве средств труда при производстве продукции, выполнение работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев.

С точки зрения участия основных средств в производственном процессе, они подразделяются на две части активную (рабочие и силовые машины, транспортные средства, инструмент и инвентарь); пассивную (здания, сооружения).

По принадлежности основные средства подразделяются: на собственные (находящиеся на балансе организации);и привлеченные (взятые во временное пользование у др организации на условиях аренды).

По признаку использования основные средства подразделяются: на действующие (функционирующие в процессе производства); бездействующие (находящиеся на консервации или в запасе).

В зависимости от характера участия основных средств в сфере материального производства они подразделяются на две группы: производственные и непроизводственные.

К производственным основным фондам относятся средства труда, которые прямо или косвенно участвуют в создании продукции и переносят на нее свою стоимость.

К непроизводственным основным фондам относятся находящиеся в ведении предприятия, длительно существующие объекты непроизводственного назначения, которые не участвуют в процессе производства, но предназначенные для удовлетворения бытовых и культурных нужд работников (здания, сооружения, оборудование жилищного, культурно-бытового, медицинского и другого гражданского назначения), и не переносящие на готовую продукцию свою стоимость.

Основными показателями, характеризующими уровень использования основных производственных фондов, являются фондоотдача и фондоёмкость.

Фондоотдачу определяют как отношение объёма выпущенной продукции в денежном или натуральном выражении к среднегодовой стоимости основных производственных фондов (по балансовой стоимости без учёта износа).

Фондоёмкость (обратный показатель фондоотдаче) определяют как отношение среднегодовой стоимости основных производственных фондов к объёму выпущенной продукции в денежном или натуральном выражении.

При анализе использования основных производственных фондов чаще используется показатель фондоотдачи. Чем больше выпущено продукции на единицу основных производственных фондов, тем эффективнее они используются. Показатель фондоёмкости имеет значение главным образом для решения аналитических задач, позволяя установить относительные размеры применения различных видов основных фондов для производства продукции.

К обобщающим показателям использования основных фондов также относят фондовооружённость и фондорентабельность.Фондовооружённость труда рассчитывается как отношение среднегодовой стоимость основных производственных фондов к среднесписочной численности работающих и показывает стоимость основных средств, приходящегося на одного работника. Фондорентабельность представляет собой отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов.

Анализ численности, состава и движения трудовых ресурсовАнализ использования трудовых ресурсов следует начинать с изучения обеспеченности предприятия рабочей силой..

Анализ производительности труда

Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объёмов продукции и повышения прибыли

АНАЛИЗ СОСТАВА И ДИНАМИКИ ПРИБЫЛИ Прибыль отражает результаты всех сторон деятельности предприятия в большей степени, чем любой другой показатель. Прибыль напрямую влияет на такой обобщающий показатель как рентабельность, на показатели платежеспособности и финансовой устойчивости, на состояние собственных оборотных средств и размеры поощрительных фондов.

Оценка платежеспособности Оценка платежеспособности основывается на характеристики ликвидности оборотных средств, т.е. активов и времени, необходимого для превращения в денежную наличность оборотных активов

Определение показателей ликвидности балансаПоказатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

3 Методика факторного анализа

МЕТОДИКА ФАКТОРНОГО АНАЛИЗА – методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

ОСНОВНЫЕ ЗАДАЧИ ФАКТОРНОГО АНАЛИЗА.

1. Отбор факторов определяющих исследуемые результативные показатели.

2. Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности.

3. Определение формы зависимости между факторами и результативными показателями.

4. Моделирование взаимосвязей между факторами и результативными показателями.

5. Расчет влияния факторов и оценка роли каждого из них в изменении результативного показателя.

6. Работа с факторной моделью. Методика факторного анализа.

ТИПЫ ФАКТОРНОГО АНАЛИЗА

1. ДЕТЕРМИНИРОВАННЫЙ анализ – методика исследования влияния факторов, связь которых с результативными показателями носит функциональный характер, т.е. результативный показатель представлен в виде произведения, частного, алгебраической суммы факторов.

2. СТОХАСТИЧЕСКИЙ анализ – методика исследования факторов, связь которых с результативными показателями является вероятностной (корреляционной)

3. Методика ПРЯМОГО факторного анализа – исследование ведется от общего к частному (дедуктивный способ).

4. Методика ОБРАТНОГО факторного анализа – исследование ведется от частного к общему (индуктивный способ).

5. Методика ОДНОСТУПЕНЧАТОГО факторного анализа – исследуются факторы одного уровня (ступени) подчиненности, без их детализации на составные части.

6. Методика МНОГОСТУПЕНЧАТОГО факторного анализа – исследование проводится с детализацией факторов, таким образом изучается влияние факторов различных уровней соподчиненности.

7. Методика СТАТИСТИЧЕСКОГО факторного анализа – применяется при анализе на соответствующую дату.

8. Методика ДИНАМИЧЕСКОГО ФАКТОРНЫЙ АНАЛИЗ – методика исследования причинно-следственных связей в динамике.

9. Методика РЕТРОСПЕКТИВНОГО факторного анализа – изучает причины прироста результативных показателей за прошлые периоды.

10. Методика ПЕРСПЕКТИВНОГО факторного анализа – исследует поведение факторов и результативных показателей в перспективе.

ФАКТОРЫ – это причины, формирующие результаты хозяйственно-финансовой деятельности.

Выявление и количественное измерение степени выявления отдельных факторов на изменение результативных показателей хозяйственно-финансовой деятельности предприятия представляет собой одну из важнейших задач экономического анализа. Влияние факторов по разному отражается на изменении результативных показателей хозяйственной деятельности. Разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей позволит классификация факторов. Исследуемые в анализе факторы могут быть классифицированы по разным признакам.

Практическое выполнение факторного анализа начинается с проверки его условий. В обязательные условия факторного анализа входят:

Все признаки должны быть количественными.

Число наблюдений должно быть в два раза больше числа переменных.

Выборка должна быть однородна.

Исходные переменные должны быть распределены симметрично.

Факторный анализ осуществляется по коррелирующим переменным

Нагрузка — корреляция между исходной переменной и фактором

В детерминированном факторном анализе (ДФА) для этого используются следующие способы:

- цепной подстановки-индексный- абсолютных разниц- относительных разниц- пропорционального деления- интегральный- логарифмирования и др.

4 Методика маржинального анализа

Маржинальный анализ - это метод оценки и обоснования эффективности управленческих решений в бизнесе на основе изучения причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные.

Методика маржинального анализа может быть:

1 - на основе информации об общем объеме продаж и затратах в целом по предприятию,

2 - на основе показателей маржинального дохода в расчете на ед. продукции.

маржинальный анализ, т. е. анализ дохода (выгоды) и издержек введения в оборот дополнительной единицы блага. Суть его в том, что в любой ситуации люди хотят максимизировать чистый доход, т. е. разницу между валовым доходом и валовыми издержками. Чтобы добиться этого, они могут изменять некий важнейший параметр своей деятельности. Его обычно называют контрольной переменной.

Главные принципы маржинального анализа заключаются в необходимости

1.Определить контрольную переменную.

2.Рассчитать, насколько возрастет валовой доход при увеличении контрольной переменной на единицу. Этот прирост валового дохода называется предельным доходом (MR).

3.Рассчитать, каков будет прирост валовых издержек при увеличении контрольной переменной на единицу. Этот прирост называется предельными издержками (МС).

4. Сравнить эти два прироста.

Если:MR = прирост валового дохода, а МС = прирост валовых издержек, тоMR - МС = прирост чистого дохода.

В том случае, если MR превышает МС, чистый доход возрастает (его прирост положителен), и, следовательно, есть все основания увеличивать объем контрольной переменной.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные.

.Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) :M = S – V ,где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:M = (S-V) / Q = p –v где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности

Модель безубыточности опирается на ряд исходных предположений:

1 поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

2 переменные затраты и цены остаются неизменными в течение всего планового периода;

3 структура продукции не изменяется в течение планируемого периода;

4 поведение постоянных и переменных затрат может быть точно измерено;

5 на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем 6 продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V - F = (p * Q) - (v * Q) - F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

5. Банковские операции и сделки

Банковские операции позволяют кредитным организациям с достаточной надежностью привлекать, аккумулировать, и размещать денежные средства своих клиентов.

Банковская операция – это предусмотренная федеральными законами и нормативными актами Банка России система действий (технология деятельности) кредитной организации, которые она должна исполнить для оказания услуг своему клиенту по осуществлению конкретной сделки.

Согласно Закону РФ от 3 февраля 1996 г. № 17-ФЗ «О банках и банковской деятельности» к банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Кредитная организация вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России - и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. Указанные ограничения не распространяются на заключение договоров, являющихся производными финансовыми инструментами и предусматривающих либо обязанность одной стороны договора передать другой стороне товар, либо обязанность одной стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной купить или продать товар, если обязательство по поставке будет прекращено без исполнения в натуре, а также на заключение договоров в целях выполнения функций центрального контрагента в соответствии с Федеральным законом "О клиринге и клиринговой деятельности".

Различие между банковской операцией и сделкой:

1), операции осуществляет только одна сторона - КО. В отличие от этого, сделку совершают две стороны - КО, и ее клиент.2) банковские операции составляют предмет правового регулирования для публичного права, а сделки - преимущественно для частного. 3) сделка между КО и ее клиентом регулируется нормами ГК РФ, а банковская операция - нормами банковского законодательства и нормативными актами Банка России.4) банковские операции являются предметом правоотношений между Банком России и КО, а сделки - предметом правоотношения между КО и ее клиентами. 5)_Банковская сделка порождает горизонтальные правоотношения - правоотношения между кредитной организацией и ее клиентом.

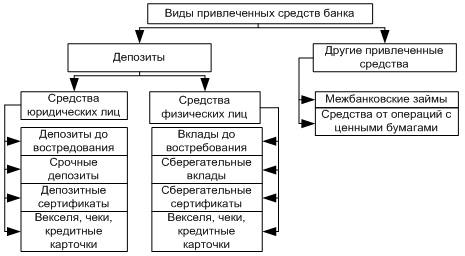

6 Банковские пассивные операции, их сущность и виды

Пассивные операции коммерческого банка — это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения.

Назначение операций коммерческого банка состоит в следующем:

обеспечение ресурсами деятельности банка;

формирование дополнительных источников средств для производительного использования в экономике;

увеличение доходов физических и юридических лиц, получающих банковские проценты по вкладам;

рост собственного капитала банка;

создание резервных фондов страхования банковских операций.

Пассивные операции - операции по привлечению средств в банки, формированию ресурсов последних. Значение пассивных операций для банка велико.

К пассивным операциям банка относят: привлечение средств на расчетные и текущие счета юридических и физических лиц; открытие срочных счетов граждан, предприятий и организаций; выпуск ценных бумаг; займы, полученные от других банков, и т.д.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания делятся на:

• депозитные1, включая получение межбанковских кредитов (перации привлечения заемных средств в форме: внесения в банк физическими и юридическими лицами вкладов и депозитов; распространения среди клиентов банковских векселей и сертификатов, банковских карт; накопления средств на расчетных и других счетах клиентов, открытых ими в банке (внесение определенных сумм на вновь открываемые счета, зачисление на действующие счета клиентов денежных поступлений в их адрес или сумм их собственной выручки); получения кредитов и займов от других юридических и физических лиц);

• эмиссионные (размещение паев или ценных бумаг банка). (операции накопления собственного капитала банка путем: формирования и последующего увеличения его УК — посредством выпуска и размещения акций или паев среди постоянного или растущего числа участников банка (данные операции часто называют эмиссионными); формирования и последующего увеличения (в основном за счет отчислений от прибыли) его специальных фондов; привлечения субординированных кредитов (займов)).