5. Расчет цены на основе безубыточности и обеспечения целевой прибыли

Цель работы: Применить метод расчета цены на основе безубыточности и обеспечения целевой прибыли при эксплуатации стенда (СКО-1М) по регулировке угла установки управляемых колес автомобиля.

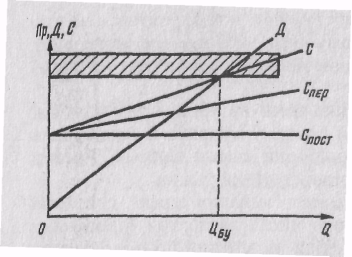

В основе этого метода лежит график безубыточности (рис. 1).

Общие затраты при эксплуатации стенда для регулировки углов управляемых колес СКО-1М:

Соб= Спост+ Cедпep Q

Переменные затраты эксплуатации стенда для регулировки углов управляемых колес определяется из вырожения:

![]()

где

![]() —

переменные затраты на единицу услуги.

—

переменные затраты на единицу услуги.

Целевая прибыль от выполняемых услуг при использовании стенда определяется

![]()

Граница безубыточности (рентабельности) находится при условии, что прибыль больше или равна нулю (Пр ≥ 0), т. е. Цбу = С/Ц. Такой уровень цены устанавливается в том случае, если автосервису не выгодно иметь прибыль (например, при значительных налогах на нее).

При этом цена единичной услуги определяется:

Ц =( Прц /Q) + (Спост/ Q) + Спер;

Доход от одной услуги Д = Ц·Q, от i-го количества услуг автосервиса

![]()

Рис. 1. График безубыточности: Пр – прибыль; Д – доход; С – себестоимость услуг; Спер и Споcт – соответственно переменные и постоянные затраты; Q –объем продаж; Цбу – граница безубыточности.

Исходные данные:

Постоянные затраты при эксплуатации стенда для регулирования углов установки управляемых колес автомобиля (СКО-1М) составляют – (Спост) -100 р. в месяц. Переменные затраты на одно регулирование – (Cедпep ) - 2 р. Нужно определить, при каком объеме работ (Q) и при какой цене (Цбу ) эксплуатация стенда будет безубыточной, какой объем (Q) и при какой цене (Ц) можно иметь для желательной целевой прибыли.

Пример:

Общие затраты на эксплуатацию стенда равняются при 100 обслуживаниях в месяц:

Соб= Спост+ Cпep Q =100 + ( 2 • 100) = 300 р.

Отсюда цена безубыточности

Цбу = 300/100 = 3 р.

Если объем составит 150 обслуживаний в месяц, то цена безубыточности уменьшится:

Цбу = (100 + 2 • 150)/150 = 2,66 р.

При 200 обслуживаниях будем иметь:

Цбу = (100 +2 • 200 )/200 = 2,5 р.

Далее рассчитаем цену, которая обеспечит целевую прибыль при заданном объеме производства услуг.

Например: целевая прибыль составляет 2000 р. В месяц, следовательно, при объеме 200 обслуживании в месяц

Ц = 2000/200 + 100/300 +2 = 12,5 р.

При 300 обслуживаниях в месяц

Ц = 2000/300 + 100/300 + 2 = 9 р.

При 400 обслуживаниях в месяц

Ц = 2000/400 + 100/400 + 2 = 7,95 р.

Доход от одной услуги с использованием стенда Д = Ц·Q, от i-го количества услуг

Д = 7,95·400 = 3180 р.

Целевая прибыль от выполняемых услуг при использовании стенда определяется

Прц = 7,95·400 – (100 + 200) = 2880 р.

Таким образом график безубыточности дает возможность, зная пределы цены и факторы, влияющие на объем услуг, регулировать эти показатели для получения необходимой целевой прибыли.

Исходные данные:

По указанному преподавателем варианту выбираются исходные данные, которые приведены в таблице 3.1

Таблица 3.1

№ вар. |

Спост |

Cедпep |

Целевая прибыль |

№ вар. |

Спост |

Cедпep |

Целевая прибыль |

1 |

150 |

2 |

1500 |

21 |

260 |

10 |

2200 |

2 |

100 |

3 |

1800 |

22 |

270 |

9 |

3300 |

3 |

50 |

4 |

2000 |

23 |

280 |

8 |

4400 |

4 |

110 |

5 |

2200 |

24 |

290 |

7 |

5500 |

5 |

120 |

6 |

2300 |

25 |

300 |

6 |

2250 |

6 |

130 |

7 |

2400 |

26 |

400 |

5 |

3350 |

7 |

140 |

8 |

2500 |

27 |

410 |

4 |

4450 |

8 |

150 |

9 |

3000 |

28 |

420 |

3 |

5550 |

9 |

160 |

10 |

3500 |

29 |

430 |

2 |

2050 |

10 |

170 |

9,5 |

4000 |

30 |

450 |

2,5 |

2100 |

11 |

180 |

8,5 |

4500 |

31 |

100 |

3,5 |

3050 |

12 |

190 |

7,5 |

5000 |

32 |

120 |

4,5 |

3150 |

13 |

200 |

6,5 |

1000 |

33 |

140 |

5,5 |

4050 |

14 |

300 |

5,5 |

1500 |

34 |

160 |

6,5 |

4250 |

15 |

310 |

4,5 |

2000 |

35 |

180 |

7,5 |

2045 |

16 |

320 |

3,5 |

2500 |

36 |

200 |

8,5 |

3005 |

17 |

340 |

2,5 |

1800 |

37 |

220 |

9,5 |

1435 |

18 |

350 |

5,5 |

2150 |

38 |

240 |

10,5 |

2345 |

19 |

200 |

6,5 |

2350 |

39 |

260 |

2 |

3546 |

20 |

150 |

7,5 |

2450 |

40 |

280 |

3 |

6453 |