2. Основные задачи и организация работы бухгалтерской службы. Структура, функции и задачи ее подразделений. Должностные обязанности главного бухгалтера и других работников бухгалтерской службы.

Бухгалтерская служба является наиболее организованной частью информационного обеспечения управленческих решений. Это единственный источник поставки документально обоснованной и системно обеспеченной экономической информации о фактическом наличии и использовании имущества и ресурсов организации, хозяйственных процессах и результатах деятельности, долговых обязательствах, расчетах и претензиях.

Учетная информация позволяет реализовать следующие функции управления.

1. Планирование. Бухгалтерская служба участвует: в разработке перспективных планов организации при планировании выпуска новой продукции и освоении новых рынков сбыта; определении ценовой политики с целью получения прибыли при наименьших издержках производства; установлении инвестиционной, финансовой политики; составлении краткосрочных планов и обеспечении их взаимосвязи в работе отдельных центров ответственности (производственных участков); предоставлении управляющим достоверной информации о финансовом положении организации.

2. Контроль. Бухгалтерская служба предоставляет информацию о достигнутых результатах на основе сравнительного анализа фактических и запланированных показателей.

3. Оценка. Формируемая на основе бухгалтерских данных финансовая отчетность позволяет понять, были ли решены поставленные задачи и достигнуты намеченные цели. Помимо этого, бухгалтерский учет выступает важнейшим инструментом контроля за сохранностью собственности организации, не только свидетельствуя о недостатках в работе и неэффективном использовании его трудовых, материально-технических, финансовых ресурсов, но и способствуя пресечению этих негативных явлений благодаря рациональной организации учетной работы.

Переход на международные стандарты учета, осуществляемый Российской Федерацией, предполагает расширение функций и полномочий бухгалтерской службы, ее выход на новый качественный уровень и переход от учетной регистрации фактов хозяйственной жизни к всестороннему управлению производством.

Организационная структура бухгалтерской службы зависит прежде всего от организационной структуры самой организации, поскольку в состав могут входить филиалы, представительства, обособленные подразделения.

Гражданским законодательством ст. 55 Гражданского кодекса Российской Федерации (далее – ГК РФ) регулируются понятия представительств и филиалов юридического лица:

представительством является обособленное подразделение юридического лица, расположенного вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств.

Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом, создавшим их юридическим лицом, и действуют на основании утвержденных положений, т. е. в рамках, строго ограниченных головной организацией, и только в интересах всего юридического лица.

При наличии у организации обособленных подразделений должно быть принято решение относительно уровня централизации учетных работ. Это должно быть отражено как одна из составных частей организационного аспекта учетной политики:

при централизованной форме (рис. 4.1) вся учетная работа проводится в центральной бухгалтерии, т. е. подразделения не составляют не только внутренние балансы, но и бухгалтерские регистры, а в установленные графиком сроки документооборота сгруппированные первичные документы передаются в центральную бухгалтерию;

Рис. 4 .1.Схема централизованной организации учета

Рис. 4 .2.Схема децентрализованной организации учета

при децентрализованной форме (рис. 4.2) в подразделениях создаются собственные учетные службы (отделы бухгалтерского учета), которые ведут бухгалтерские регистры и составляют обособленные балансы данных подразделений.

Численность бухгалтерского аппарата и организационная структура бухгалтерии зависят от условий организации и технологии производства, объема учетной работы, форм учета. Предполагаются три типа организации работы бухгалтерского аппарата: линейная (иерархическая); по вертикали (линейно-штабная); комбинированная (функциональная).

При линейной организации бухгалтерского аппарата все работники бухгалтерии подчиняются главному бухгалтеру. При децентрализованном учете организационная схема совпадает со схемой, представленной на рис. 4.2. При централизованном учете линейная организация бухгалтерской службы подразумевает создание структурных подразделений для обработки данных в этих подразделениях (рис. 4.3).

Рис. 4 .3.Схема линейной организации бухгалтерского аппарата

При организации работы по вертикали (рис. 4.4) учет ведется в разрезе промежуточных звеньев (отделов, групп, бюро), которые возглавляют старшие бухгалтеры, подотчетные главному

Рис. 4.4. Схема организации бухгалтерского учета по вертикали

бухгалтеру. В самих бухгалтерских службах могут выделяться следующие группы по участкам учетной работы:

материальная, ведущая учет по МПЗ, их поступлению и выбытию, хранению и использованию;

расчетов по оплате труда, осуществляющая учет расчетов с работниками, бюджетом, с государственными внебюджетными фондами и т. п.;

производственно-калькуляционная, которая ведет учет затрат, осуществляет калькулирование себестоимости продукции и готовит производственный отчет;

учета готовой продукции, осуществляющая учет готовой продукции на складах и ее реализацию;

общая, ведущая учет по остальным операциям. Вертикальная организация работ бухгалтерии применяется на средних и крупных предприятиях. На крупных предприятиях также могут выделяться группы учета по основным средствам, денежным средствам, расчетам с поставщиками и подрядчиками.

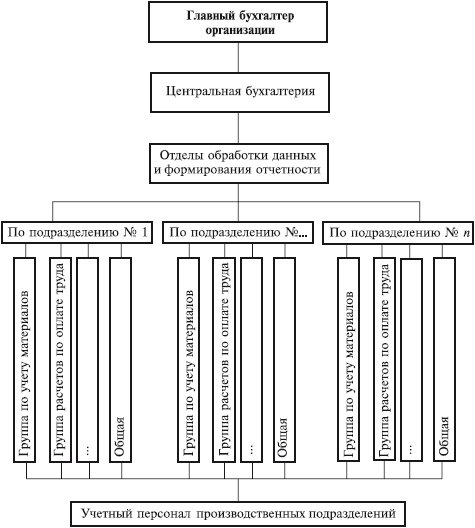

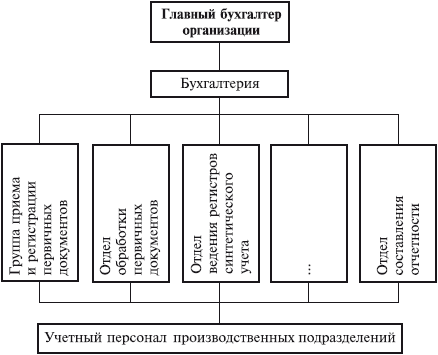

При комбинированной организации структурные подразделения бухгалтерии создаются по участкам учетной работы, кроме того, в ее структуру могут быть включены секторы внутреннего аудита, управленческого и налогового учета (рис. 4.5) или по функциям персонала в процессе обработки данных и формирования отчетности (рис. 4.6).

Рис. 4.5. Схема комбинированной организации бухгалтерского учета по участкам учетной работы

Рис. 4.6. Схема комбинированной организации бухгалтерского учета по функциям персонала в процессе обработки данных и формирования отчетности

Круг обязанностей главного бухгалтера устанавливается нормативными правовыми актами, трудовым договором, а также должностной инструкцией.

Одним из основных нормативных актов, регламентирующих деятельность главного бухгалтера, является Федеральный закон «О бухгалтерском учете». Статьей 7 данного Закона установлено, что главный бухгалтер:

назначается или освобождается от должности руководителем и подчиняется непосредственно ему;

несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности;

обеспечивает соответствие осуществляемых фактов хозяйственной жизни законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств;

подписывает совместно с руководителем организации документы, служащие основанием для приемки и выдачи материальных ценностей и денежных средств, расчетных, кредитных и финансовых обязательств. Эти документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются.

Главному бухгалтеру в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину.

3. банковский баланс, его назначение, принципы построения. Объекты бухгалтерского учета в кредитных организациях и их классификация. План счетов кредитных организаций, его назначение, принципы построения.

Баланс банка – это группировка хоз.средств и источников их образования в ден.выражении на опред-ую дату.

Баланс-это основная форма отчетности.

По данным баланса можно проанализировать : структуру собственных, заемных, привлеченных средств, состояние кассовой, расчетной дисциплин, правильность отражения операций на счетах бух учета. Баланс в банке составляется ежедневно. Виды баланса:1.первичный:а)составляют филиалы к.о.б)к.о.не имеющие филиалы 2.консолидированный-к.о.имеющие филиалы. Баланс должен отвечать след. основным требованиям: составляется по счетам второго порядка , по каждому счету второго порядка суммы показываются отдельно в колонках по счетам в рублях и по счетам в ин.валюте выраженной в рублевом эквиваленте, по каждому счету первого порядка по группе этих счетов,по разделам по всем счетам выводятся итоги,по ряду активных(пассивных) счетов в балансе показываются суммы по контр.счетам, баланс должен быть читаемый,в заголовке указывается текстом: название к.о., дата на которую составлен баланс, единица измерения, номера и названия разделов, групп счетов 1-го порядка, счетов 2-го порядка и итоговая сумма по балансу.

Главы плана счетов:

1.Глава А. На счетах главы А учитываются средства банка и источники их образования. Учет на балансовых счетах ведут методом двойной записи ( Дт- единого счета, Кт- др.счета). Счета корреспондируют между собой. Они сгруппированы в 7 разделов: 1-капитал; 2-денежные средства и драг металлы; 3- межбанковские операции; 4-операции с клиентами; 5- операции с ценными бумагами; 6- средства и имущества; 7- результаты деятельности.

Счета главы А подразделяются на: счета первого порядка (имеет трехзначную нумерацию) и счета второго порядка (имеют пятизначную нумерацию). Счета второго порядка образуются от счета первого порядка. От каждого счета 1-го порядка может быть образовано не более 99 счетов 2-го порядка. По характеру счета они подразделяются на активные (учитывают средства банка, дебиторскую задолженность и требования банка) и пассивные (источники, кредиторская задолженность, обязательства, прибыль, фонды, доходы, капитал).

2.Глава Б. Счета доверительного управления. Открываются в банках, выполняющих по договорам доверительного управления функции доверительного управляющего.

3. Глава В. Внебалансовые счета. На счетах учитываются ценные бланки, бланки ценных бумаг, договора, документы. Счета тоже сгруппированы в разделы. Учет на внебалансовых счетах ведут методом двойной записи, но с учетом след. особенностей: если счет активный, то он корреспондируется со счетом-99999, а если пассивный-99998.

4.Глава Г. Предназначены для учета сделок купли - продажи драг. металлов, ценных бумаг и ин.валюты.

5 Глава Д.Счета ДЕПО предназначены для учета опер. в депозитариях с эмиссионными ц.б..Учет ведут в штуках.

Нуменклатура – это перечень счетов, где каждому счету присвоен свой номер и наименование. План счетов – это систематизированный перечень синтетических счетов бух учета.

Особенности плана счетов: 1.По характеру счета они подразделяются на активные (учитывают средства банка, дебиторскую задолженность и требования банка) и пассивные (источники, кредиторская задолженность, обязательства, прибыль, фонды, доходы, капитал). 2. Отсутствует раздел по учету валютных операций. Все операции в ин.валюте отражаются на тех же счетах, что и операции в рублях. 3.Единая временная структура счетов. Счета по учету кредитов и депозитов структурированы по срокам. 4.В плане счетов предусмотрена единая классификация клиентов:а) по форме собственности б) по видам деятельности в) резидентству. 5.В плане счетов имеются парные счета. 6. В план счетов введены счета без признака счета. 7. К.о. имеют право открывать накопительные счета. 8. В плане счетов бух.учета для проведения опред.операций предусмотрен транзитный счет. Средства с этого счета должны перечисляться в порядке и сроки, определенные договором. 9. В плане счетов имеются контрсчета. Контрсчета предназначены для отражения в бух.учете изменений первонач.стоимости активов в результате переоценки по текущей стоимости создания резервов при наличии рисков возможных потерь, а так же начисления амортизации в процессе эксплуатации.Счета первого порядка (имеет трехзначную нумерацию) и счета второго порядка (имеют пятизначную нумерацию). Счета второго порядка образуются от счета первого порядка. От каждого счета 1-го порядка может быть образовано не более 99 счетов 2-го порядка.

4. понятие аналитического учета в кредитных организациях. Основные документы аналитического учета. Книги регистрации открытых лицевых счетов. Форма, реквизиты лицевых счетов, порядок их заполнения. Выписки из лицевых счетов клиентов, дубликаты выписок, порядок их выдачи клиентам. Условные цифровые обозначения видов операций, проставляемые в лицевых счетах и выписках. Аналитический учет-детальный вид учета. Его значение: 1 позволяет зафиксировать каждую конкретную операцию.2 данные аналитического учета позволяют получить конкретную информацию и использовать ее в дальнейшем для контроля правильности и законности совершения операций. Формы аналитич учета: 1 лицевые счета.2 ведомости остатков по счетам 1-го, 2-го порядка, лицевым счетам, балансовым и внебалансовым счетам. 3.Ведомости остатков, размещенных(привлеченных) ср-в. 4. Кассовые журналы. Основной формой Аналитического учета яв-ся Лицевые счета, которые открываются по каждому балансовому счету 2-го порядка.

Реквизиты лицевого счета- Наименование банка, -Наименование клиента, -Дата составления лицевого счета, -Номер лицевого счета, -Входящий остаток, -№ документа (указывают 3 послед цифры), -ВО (вид операции) В данной графе указывают шифр документа, на основании которого совершалась операцияю:

01-Списано,зачислено по платежному поручению. 02-оплачено, зачислено по платежному требованию. 03-Оплачен наличными денежный чек. 04-Поступили наличные по объявлению на взнос наличными. 05-Оплачено,зачислино по требованию-поручению. 06-оплачено,зачислено по инкассовому поручению. 07-оплачено, поступило по расчетному чеку. 08-аккредетив. 09-Списано, зачислено по мемориальному(приходному, расходному-кассовому)ордеру. 10-док-ты по погашению кредита, кроме выше перечисленных. 11-документы по выдаче кредита, зачислению кредита на счет, кроме выше перечисленных. 12-зачислено на основании Авизо. 13-расчеты, применимые банковских карт. 16-списано,зачислено по платежному ордеру. –Символ кассы, -БИК, -к/с, -счет плательщика, -счет получателя, -обороты дебитовые, кредитовые.-итого оборотов,-исходящий остаток.

Номер лицевого счета присваивает главный бухгалтер, при этом он руководствуется планом счетов. Разрешение на открытие р/с юр лицу дает руководитель банка. Присваивая номер юр.лицу шлав бух учитывает-форму собственности, вид деятельности, резиденство. В случае закрытия банковского счета, а также при изменении номера банковского счета, либо своего наименования клиент обязан возвратить кредитной организации неиспользованные денежные чековые книжки с оставшимися неиспользованными денежными чеками и корешками с приложением письменного заявления, в котором указываются номера возвращаемых неиспользованных денежных чеков. При закрытии банковского счета в этом заявлении также может содержаться подтверждение остатка денежных средств на банковском счете на день прекращения договора банковского счета.

Лицевые счета клиентов печатаются в соответствии с действующими формами бланков в двух экземплярах и передаются в бухгалтерию. Второй экземпляр является выпиской из лицевого счета и предназначается для выдачи или отсылки клиенту.

Лицевые счета, выписки из которых клиентам не выдаются, печатаются в одном экземпляре. Лицевые счета, ведущиеся в виде электронных баз данных, распечатываются для выдачи клиенту в виде выписки из лицевого счета, если иное не предусмотрено договором с клиентом. Дубликаты выписок из лицевых счетов составляются на бланках лицевых счетов. Если имеется техническая возможность, дубликаты выписок из лицевых счетов могут составляться на ЭВМ или получаться посредством ксерокопии.

5. Понятие синтетического учета в кредитных организациях. Основные документы синтетического учета, их назначение и содержание, порядок составления и проверки. Особенности документов синтетического учета в условиях автоматизации учетного процесса. Взаимосвязь данных аналитического и синтетического учета и порядок их сверки.

Синтетический учет-обобщающий вид учета, он необходим для: составления отчетности. Принятия управленческих решений по вопросам деятельности КО-ии. Задачи синтетического учета-сгруппировать данные аналитического учета; проверять правильность ведения аналитического учета. Основными формами синтетич учета яв-ся:ежедневная оборотная ведомость; баланс; отчет о приьылях и убытках. Оборотная ведомость составляется ежедневно по балансовым и внебалансовым счетам. Баланс в банке составляется по счетам: 2-го порядка, доверительного управления, ДЕПО, внебалансовым счетам. Баланс сотавляется в рублях и копейках.

Между аналитич и синтетич учетом существует взаимосвязь, которая проявляется в том, что итоговые данные синтетич и аналитич учета должны быть равны,т.к. они ведутся на основных одних и тех же документах. Одна из важнейших задач учетноопер работников-это сверка данных аналит и синтетич учета, если в ходе проверки будут обнаружены расхождения, то ищут ошибку и делают исправительные записи

6. Виды банковских документов, их характеристика. Требования к оформлению документов. Порядок проверки и подписания документов работниками кредитной организации. Оформление полномочий работников на подписание документов.

Виды банковских документов, их характеристика.

Значении документации: 1) является средством контроля 2) служит средством контроля за законностью и правильностью операции. 3) является основанием для отражения операций на счета бух. учета. вся банковская документация является стандартной. Перечень утвержденных к применению форм документа дан в общероссийском классификаторе управленческой документации ( ОКУД). Всю банковскую документацию условно можно разделить на 4 группы: - по назначению (1.кассовые - документы, оформляются операции совершенные наличными деньгами: приходные: приходно-кассовый ордер и объявка, расходные: расходный кассовый ордер и денежный чек; 2.мемориальные - документы, оформляются операции совершенные безналичкой: расчетные: п./п., п./т, инкассовпоруч., аккредитив, чеки; ордера: мемориальный и платежный ордера). Приходно-кассовый ордер оформляется по внутрибанковским операциям (при возврате работникам банка аванса, полученного на командировочные расходы). Объявка оформляется клиентами при внесении денег в кассу банком. Расходно-кассовый ордер – по внутрибанковским операциям (при выдаче аванса на командировку работнику банка). Денежный чек - оформляет клиент при получении денег из кассы банка. Мемориальные ордера – оформляются по внутрибанковским операциям. Платежные поручения – поручения клиента банку списать средства с его р./сч. И перечислить по назначению. Платежное требование – требование поставщика банку списать средства со счета плательщика и перечислить их на его счет. Платежный ордер – применяется при частичной оплате расчетных документов. По месту составления: банковские и клиентские; по объему информации: индивидуальные – отражают содержание одной операции, и сводные – отражают содержание двух и более операций; в зависимости от учета на счетах: простые бланки не учитываются на счетах и ценные бланки учитываются на сч. 91207.