Вступ

Короткі відомості із історії розвитку інформаційних систем.

Будь-яке підприємство, фірма, організація має свою організаційну структуру. Ця структура багатомірна, а точніше, становить кілька взаємопов'язаних і взаємозалежних самостійних структур: структура управління виробництвом; кадрова структура; маркетингова, фінансово-економічна, інформаційна структури. Одне з найважливіших місць у цій структурі займає інформаційна система (1С).

Інформаційну систему будь-якого підприємства можна представити різноманітними інформаційними потоками - документів, розпоряджень, запитів, які циркулюють усередині підприємства, виходять за межі підприємства або входять із зовнішнього середовища. На сучасних підприємствах практично вся робота з інформацією автоматизована, розроблено спеціальні програми, які дають змогу вести на комп'ютері бухгалтерський облік, документообіг, маркетингові дослідження, проводити прогнозування і стратегічне планування тощо. Але, крім автоматизації, актуальним залишається питання про ефективну побудову інформаційної системи та оптимізації інформаційних потоків.

Інформаційна система завжди базується на певній інформаційній технології. Інформаційна технологія (IT) так само, як інформаційна система, у своєму розвитку пройшла кілька етапів. До другої половини XIX століття основу інформаційної технології становили перо, чорнильниця, рахівниця і бухгалтерська книга. Продуктивність інформаційної обробки була надзвичайно низькою: кожний документ, звітна форма оброблялися окремо вручну; крім рахунків, що їх підсумовували також вручну, не було іншої інформації для прийняття рішень.

На зміну "ручній" інформаційній технології наприкінці XIX століття прийшла "механічна". Винахід друкарської машинки, телефону, диктофону -все це стало базою для принципових змін у технології обробки інформації.

Кінець першої половини XX століття характеризується появою "електричної" технології, заснованої на широкому використанні електричних друкарських машинок, диктофонів, копіювальних машин (типу ксерокса) тощо. Вони поліпшили діяльність установ завдяки підвищенню якості, кількості і швидкості обробки документів.

Поява в другій половині 60-х років великих потужних ЕОМ дозволила змістити акцент в інформаційній технології на обробку не форми, а змісту інформації. Це був початок формування "електронної" (комп'ютерної) технології. На базі "електронної" технології була сформована концепція застосування автоматизованої системи управління (АСУ), яка не цілком відповідала завданню вдосконалення управління й оптимальної реалізації компонентів інформаційної технології. Методологічно концепція АСУ спиралася на уявлення про необмежені можливості "кнопкової" інформаційної технології за безперервного збільшення потужностей систем АСУ і застосування найбільш загальних імітаційних моделей, які нерідко далекі від реального механізму оперативного управління. АСУ в основному поліпшили облікові функції управління, які відображали тільки минулий стан об'єкта управління і не дозволяли оцінити перспективи його розвитку. Брак розвинутих комунікаційних зв'язків робочих місць користувачів із центральною ЕОМ, характерний для більшості АСУ пакетний режим обробки даних, низький рівень діалогової підтримки - усе це фактично не забезпечувало користувачам високої якості аналізу даних статистичної звітності і всього інтерактивного рівня аналітичної роботи.

Поява персонального комп'ютера привела до принципової модернізації ідеї АСУ- від обчислювальних центрів і централізації управління до розподіленого обчислювального потенціалу і децентралізації управління. Такий підхід втілено в системах підтримки прийняття рішень (СППР) та експертних системах (EC). Залежно від інформаційної технології на базі ЕОМ, що покладена в основу 1С, розрізняють кілька поколінь інформаційних систем.

Перше покоління 1С (1960-1970 pp.) будувалося на базі центральної ЕОМ за принципом "одне підприємство - один центр обробки". Стандартним середовищем виконання функціональних задач служила операційна система MVS фірми IBM.

Друге покоління 1С (1970-1980 pp.) характеризується першими кроками до децентралізації 1С, інформаційні технології перемістилися в офіси і відділення компаній, використовуються міні-комп'ютери типу DEC VAX. Паралельно почалося впровадження систем управління базами даних (СУБД) і пакетів комерційних прикладних програм. Таким чином, кардинальною відмінністю 1С другого покоління стала дво- і трирівнева модель організації системи обробки даних: центральна ЕОМ - міні-комп'ютери відділень і офісів з інформаційним фундаментом на основі децентралізованої бази даних і прикладних пакетів.

Трете покоління 1С (1980-1990 pp.) характерне бумом розподіленої мережевої обробки, поштовхом до якої був масовий перехід на персональні комп'ютери. Логіка корпоративного бізнесу вимагала об'єднання окремих робочих місць в єдину 1С - з'явилися обчислювальні мережі і розподілена обробка. Однак дуже швидко в однорангових мережах почали виявлятись перші ознаки ієрархічності - спочатку як виділені файл-сервери, сервери друку і телекомунікаційні сервери, а потім - і сервери функціональних задач. Проблема вирішувалась на певному етапі шляхом використання UNIX-серверів (фірм IBM, DEC, Hewlett-Packard, Sun тощо). Тому ринок серверів став одним із найдинамічніших секторів комп'ютерної індустрії, розподілена обробка даних поступово змінюється на технологію ієрархічної моделі "клієнт-сервер".

Четверте покоління 1С базується на мережевих технологіях, яким належить особливе місце в інформаційних технологіях. Вони забезпечують взаємодію багатьох користувачів і в теперішній час зароджують нове покоління інформаційних систем. їхні відмінні риси - це, перш за все, ієрархічна організація, в якій централізована обробка та єдине управління ресурсами 1С на верхньому рівні поєднуються з розподіленою обробкою на нижньому. Інформаційні системи четвертого покоління визначаються синтезом рішень, що були апробовані в системах попередніх поколінь і акумулюють такі основні особливості: повне використання потенціалу настільних комп'ютерів і середовища розподіленої обробки; модульна побудова системи, що передбачає існування багатьох типів архітектурних рішень у рамках єдиного комплексу; економія ресурсів системи завдяки централізації зберігання й обробки даних на верхніх рівнях ієрархії 1С; наявність ефективних централізованих засобів мережевого і системного адміністрування обчислювального процесу тощо.

Припускається, що розвиток 1С нового покоління буде йти шляхом однієї з трьох моделей (великої, середньої або малої) таким чином: у структурі 1С повинні існувати один або кілька "інформаційних вузлів концентрації", кожний з яких об'єднує апаратні і програмні засоби, що призначені для ефективної підтримки роботи кінцевих користувачів. Для цього ж у подібних вузлових центрах системи зосереджується спеціалізований персонал, який виконує функції системного адміністрування, управління мережевими ресурсами і технічної підтримки. Кінцеві користувачі працюють у середовищі локальних мереж, їхні індивідуальні прикладні програми і дані максимально локалізуються на рівні станцій клієнтів. Задіяння ресурсів вузла концентрації відбувається лише в деяких випадках, наприклад - при зверненні до корпоративної бази даних або резервному копіюванні файлів. Тобто це модель розподіленої обробки, що доповнена новим елементом - вузлом концентрації. Таку організацію 1С інколи називають централізованою мережею на противагу децентралізованим мережам 1С третього покоління. Крім економії експлуатаційних витрат, модель 1С із централізованою мережевою структурою має ще дві переваги: можливість ефективної реалізації технології "клієнт-сервер"; високу адаптивність до вимог користувачів завдяки широкому спектру варіантів поєднання апаратних і програмних засобів, які зосереджені у вузлі концентрації.

Однак концентрація системи навколо єдиного сервера - не завжди найкраще вирішення. По-перше, існують жорсткі обмеження щодо кількості клієнтів, підключених до сервера. Збільшення числа клієнтів призводить до сповільнення реакції системи. По-друге, від сучасних 1С вимагається виконання великої кількості різнопланових функцій, починаючи з традиційних бізнес-програм типу програм бухгалтерського обліку і закінчуючи задачами управління підприємством у цілому (наприклад, оптимальне планування випуску виробів або оцінка комерційного ризику з використанням систем штучного інтелекту). Зрозуміло, що концентрувати весь спектр подібних задач в одному комп'ютері неефективно, а намагання обминути зазначені обмеження шляхом підвищення обчислювальної потужності центрального комп'ютера призводить до різкого збільшення початкових витрат. Тому в більшості випадків найбільш раціональним вирішенням є ієрархічна модель 1С, що організована відповідно до структури підприємства: центральний сервер системи (центральний офіс) - локальні сервери (підрозділи) - станції-клієнти (персонал компанії). Процес концентрації навантаження на серверах -неодмінна умова забезпечення високої ефективності 1С. У міру становлення архітектури 1С із централізованою мережевою обробкою можна сподіватись, що в організації подібних систем домінуючими будуть рішення не на базі серверів і мережевих терміналів, а на базі потужних персональних комп'ютерів - персональних комп'ютерів-клієнтів, що характерні для сучасних децентралізованих мереж.

Модуль 1. Інформаційні системи і технології на підприємстві

Лекція 1.1Поняття економічної інформації

Інформація (від лат. information - роз'яснення, виклад) - це відомості, повідомлення про будь-яку подію, діяльність тощо. У кібернетиці поняття "інформація" трактується як міра усунення невизначеності стану системи. У теорії машинної обробки "інформація" розглядається з точки зору технології її перетворения з метою забезпечення менеджменту, тобто як сукупність відомостей, які є об'єктом передачі, зберігання і обробки.

Інформація дуже різноманітна і поділяється за видами людської діяльності, в якій використовується: наукова, технічна, виробнича, управлінська, економічна, соціальна, правова тощо. Кожен з видів інформації має свою технологію обробки, смислове навантаження, цінність, форми представлення і відображення на матеріальних носіях, вимоги до точності, достовірності, оперативності відображення фактів, явищ, процесів.

У складних соціально-економічних системах, якими є підприємства, за допомогою інформації отримують відомості про внутрішній стан підприємства і оточуюче його середовище, про процеси, що відбуваються всередині і ззовні підприємства.

З кібернетичної точки зору кожен господарський суб'єкт (підприємство, організацію) можна розглядати як об'єкт регулювання з властивою йому інформаційною системою (див. розділ 1.2). До цієї системи надходить інформація, що поділяється на зовнішню і внутрішню.

Зовнішня інформація - дані про різні аспекти економічної, екологічної, політичної, соціальної та інших сфер, що оточують підприємство. Для зовнішньої інформації характерна неточність, суперечливість. Вона може описувати стан ринку і конкурентів, прогнози процентних ставок і цін, податкової політики і політичної ситуації. За своєю природою вона має імовірнісний характер, і тому її обробка стандартними засобами досить обтяжлива. Зовнішня інформація важкодоступна і дорого коштує. Канали отримання такої інформації різні: експертні опитування; статистичні дослідження кон'юнктури ринку; вивчення тенденцій у виробництві і збуті тих чи інших товарів; засоби масової інформації тощо.

Джерелами зовнішньої інформації можуть бути постачальники, покупці, держава тощо, внутрішньої - підрозділи підприємства.

Внутрішня інформація на підприємстві - це дані, які виникли переважно в системі обліку, відображають різні тимчасові інтервали та стан об'єкта управління. Як правило, ці дані вимірюються, і точна інформація фіксується в управлінських документах. Характер та обсяг інформації також різні, але вона більш доступна, оскільки створюється на самому підприємстві. Якщо на підприємстві встановлено автоматизовану систему документообігу й обліку, то вся необхідна інформація знаходиться в корпоративних базах даних, які залежно від масштабів підприємства і встановленої системи автоматизації можуть бути як однотипними (dBase, Access, Paradox та ін.), так і скомбінованими з декількох типів баз даних.

Вихідна інформація також поділяється на зовнішню і внутрішню. Зовнішня вихідна інформація — відомості в загальновстановлених формах первинних і зведених документів, які надаються зовнішнім користувачам інформацій. Внутрішня вихідна інформація - відомості, які надаються внутрішнім користувачам інформації і служать для управління підприємством, характеризуючи економічну ситуацію, що склалася.

Основою технології обробки інформації є три підходи до її розгляду:

прагматичний - обумовлений необхідністю визначення цінності і корисності використання інформації для розробки правильного управлінського рішення, можливості відібрати необхідну інформацію для кожного рівня управління;

семантичний - забезпечує вивчення змісту інформації, визначення зв'язків між окремими її складовими частинами;

синтаксичний - дозволяє встановлювати параметри інформаційних потоків, розглядати форми подання інформації, її носії та способи кодування незалежно від змісту.

Інформація є одним з основних ресурсів зростання ефективності роботи підприємства, оскільки саме вона дозволяє:

встановлювати стратегічну мету і завдання підприємства та використовувати можливості, які при цьому відкриваються;

приймати своєчасні і обгрунтовані управлінські рішення;

координувати дії підрозділів, спрямовуючи їх зусилля на досягнення цілей

Інформація, яка необхідна для управління підприємством представляє собою різні повідомлення економічного, технологічного, соціального, юридичного, демографічного та іншого змісту. Управлінська інформація -інформація, яка обслуговує процеси виробництва, розподілу, обміну і споживання матеріальних благ і забезпечує вирішення завдань організаційно-економічного управління народним господарством та окремими підприємствами. В інформаційному процесі, яким є управлінська діяльність, інформація виступає як один з найважливіших ресурсів поряд з енергетичними, матеріальними, трудовими та фінансовими. В технології обробки інформації первинні повідомлення про виробничі і господарські операції, людей, випуск продукції, факти придбання і продажу товарів виконують роль предметів праці, а результатна інформація, що отримується, - роль продукту праці; вона використовується для аналізу і прийняття управлінських рішень.

Економічна інформація є найважливішою складовою управлінської

інформації.

Економічна інформація - це всі відомості в сфері економіки, які необхідно фіксувати, передавати, обробляти і зберігати для використання в процесі планування, обліку, контролю та аналізу.

Економічна інформація відображає процеси виробництва, розподілу, обміну і споживання матеріальних благ і послуг. У зв'язку з тим, що економічна інформація пов'язана з суспільним виробництвом, її часто називають виробничою інформацією.

Над економічною інформацією здійснюються багато операцій, які за ознакою однорідності і цільових функцій об'єднані в інформаційні процедури (процеси), які можна згрупувати в п'ять стадій обробки інформації: збір, передача, зберігання, перетворення і споживання (див. рис. 2.1).

Економічна інформація характеризується двома основними ознаками -кількісною та якісною. Якісна ознака дозволяє класифікувати її за ознаками знань, функціями управління тощо. Кількісна дає можливість з'ясувати одиниці виміру, на основі яких можна встановити її обсяги і трудомісткість отримання, а також технічні засоби для передачі, збору, зберігання і фіксації, технологію обробки.

Економічна інформація в основному дискретна і складається з окремих повідомлень, тобто комплексів значень, що характеризують конкретні факти, предмети, явища, господарські операції тощо. Кожне повідомлення може бути представлене у вигляді чергування імпульсів, літер, цифр або інших символів.

Рис. 2.1. Стадії обробки економічної інформації

В системах організаційного управління виділяють економічну інформацію, пов'язану з управлінням людьми, і технічну інформацію, пов'язану з управлінням технічними об'єктами.

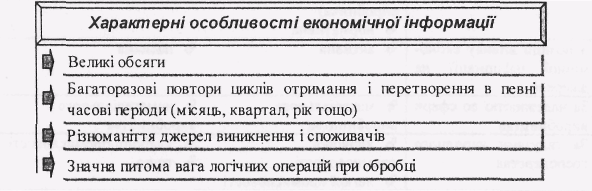

Економічна інформація містить повідомлення про склад трудових, матеріальних та грошових ресурсів і стан об'єктів управління на певний момент часу. Економічна інформація відображає діяльність підприємств і організацій за допомогою натуральних, вартісних та інших показників. Характерні особливості економічної інформації наведено на рис. 2.2.

Рис. 2.2. Характерні особливості економічної інформації

Властивості економічної інформації визначають науково-технічну необхідність і економічну доцільність використання засобів обчислювальної техніки (комп'ютерів) при її зборі, накопиченні, передачі 'і обробці, що в свою чергу вимагає вміння визначати структуру і обсяги інформації, яка обробляється. Основними вимогами до економічної інформації є: достовірність, своєчасність, повнота і точність, надійність (з певним ризиком), комплексність, адресність, багаторазове використання, висока швидкість збору, обробки і передачі, кодування і декодування, документальність.

Лекція 1.2 Структура економічної інформації

Обробка інформації, і, передусім, автоматизована обробка, потребує структуризації і формалізованого опису окремих її сукупностей. Структурно інформація складається з простих і складних елементів. Складні елементи створюються внаслідок поєднання різних простих елементів, останні ж не піддаються подальшому поділу. Прості елементи називаються інформаційними одиницями, складні -складеними одиницями інформації або інформаційними сукупностями. Під інформаційною сукупністю розуміють групу даних, які характеризують об'єкт (процес, операцію). За структурним складом інформаційні елементи можна поділити на реквізити, показники, документи, інформаційні масиви.

Елементарними неподільними одиницями економічної інформації є реквізити, що виражають певні властивості об'єкта.

Реквізит - це логічно неподільний елемент показника, який відображає визначені властивості об'єкта або процесу. Реквізити відображають окремі властивості об'єкта. Символьна інформація може бути надана у вигляді назв об'єктів або кодових позначень.

Реквізит не можна поділяти на більш дрібні одиниці без руйнування його змісту. Кожний показник складається із реквізитів, останні поділяються на реквізити-ознаки і реквізити-підстави. Реквізити-ознаки характеризують якісні властивості об'єкта, що описується, (час і місце дії, прізвище, ім'я, по батькові виконавця, найменування роботи тощо) смислові значення показників і визначають його назву. Реквізити-підстави дають кількісну характеристику явищ, виражену у визначених одиницях виміру (сума внеску в гривнях, ставка податку у відсотках тощо). Реквізити-ознаки підлягають логічній обробці, а реквізити-підстави - арифметичній. Поєднання однієї підстави і всіх ознак, що до неї відносяться, створює показник.

Окремо взяті реквізити-ознаки і реквізити-підстави економічного смислу не мають, тому застосовуються тільки в поєднанні одного з іншим.

Сукупність логічно пов'язаних реквізитів-ознак і реквізитів-підстав, що має економічний зміст, утворює показник. Показник є контролюючим параметром економічного об'єкта і складається із сукупності реквізитів. Таким чином, показник є мінімальною за складом інформаційною сукупністю, достатньою для створення самостійного документа. Показники є основною одиницею інформації більшості документів.

На підставі показників заповнюються документи. Документи, що використовуються в процесі управління, планування і обліку, можуть включати один або декілька показників з обов'язковим зазначенням особи, яка відповідає за інформацію, що в ній розміщується.

Група однорідних документів, об'єднаних за певною ознакою, створює інформаційний масив. До масиву, наприклад, входять дані звітів за певний проміжок часу (товарні звіти, довідка тощо). Масив (файл) є основною структурною одиницею при автоматизованій обробці даних. Інформаційний масив, як упорядкована за певними ознаками сукупність усіх видів інформації, використовується для розробки управлінських рішень.

збору, обробки і передачі, кодування і декодування, документальність,

Структура Обробка інформації, і, передусім, автоматизована

економічної інформації обробка, потребує структуризації і формалізованого опису окремих її сукупностей. Структурно інформація складається з простих і складних елементів. Складні елементи створюються внаслідок поєднання різних простих елементів, останні ж не піддаються подальшому поділу. Прості елементи називаються інформаційними одиницями, складні -складеними одиницями інформації або інформаційними сукупностями. Під інформаційною сукупністю розуміють групу даних, які характеризують об'єкт (процес, операцію). За структурним складом інформаційні елементи можна поділити на реквізити, показники, документи, інформаційні масиви.

Елементарними неподільними одиницями економічної інформації є реквізити, що виражають певні властивості об'єкта.

Реквізит - це логічно неподільний елемент показника, який відображає визначені властивості об'єкта або процесу. Реквізити відображають окремі властивості об'єкта. Символьна інформація може бути надана у вигляді назв об'єктів або кодових позначень.

Реквізит не можна поділяти на більш дрібні одиниці без руйнування його змісту. Кожний показник складається із реквізитів, останні поділяються на реквізити-ознаки і реквізити-підстави. Реквізити-ознаки характеризують якісні властивості об'єкта, що описується, (час і місце дії, прізвище, ім'я, по батькові виконавця, найменування роботи тощо) смислові значення показників і визначають його назву. Реквізити-підстави дають кількісну характеристику явищ, виражену у визначених одиницях виміру (сума внеску в гривнях, ставка податку у відсотках тощо). Реквізити-ознаки підлягають логічній обробці, а реквізити-підстави - арифметичній. Поєднання однієї підстави і всіх ознак, що до неї відносяться, створює показник.

Окремо взяті реквізити-ознаки і реквізити-підстави економічного смислу не мають, тому застосовуються тільки в поєднанні одного з іншим.