10. Эффективные портфели: влияние стр-ры портфеля на доходность и риск, зависимость риска от диверсификации

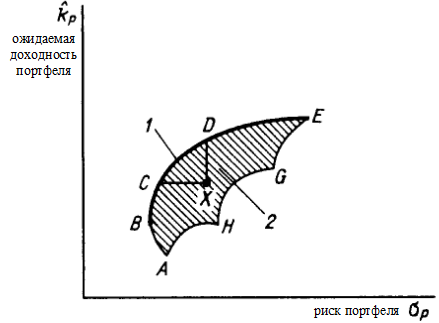

Эффективный портфель - портфель, обеспечивающий максимально ожидаемую доходность инвестиций при приемлемом для инвестора уровне риска или, что эквивалентно, минимальный риск при приемлемом уровне ожидаемой доходности.

|

Граница BCDE определяет эффективное множество портфелей (граница эффективности). Портфели, лежащие слева от BCDE, использовать невозможно, поскольку они не принадлежат допустимому множеству. Портфели, лежащие справа от границы (внутренние портфели), явл. неэффективными, т.к. существуют другие портфели, которые при данном уровне риска обеспечивают более высокую доходность либо более низкий риск для данного значения доходности. |

|

Для того чтобы определить портфель, оптимальный с точки зрения отдельного инвестора, нужно знать его отношение к риску, проявляющееся в выборе параметров функции, описывающей взаимосвязь между риском и доходностью и называемой кривой безразличия. Оптимальный портфель с точки зрения отдельного инвестора — это точка пересечения эффективного множества портфелей и одной из кривых безразличия инвестора. |

||

|

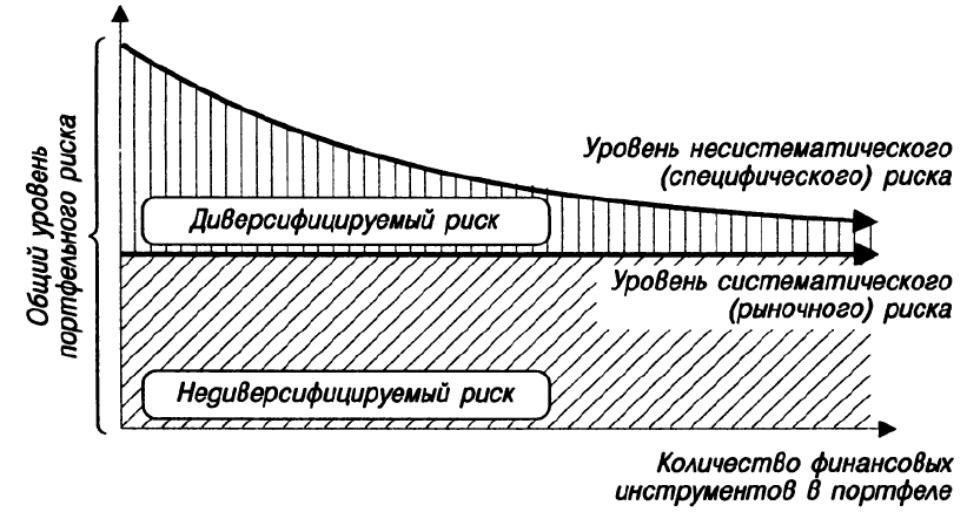

Эффект диверсификации – Г. Марковиц. Суть: с ростом числа ценных бумаг в портфеле уменьшается уровень специфического риска портфеля, а соответственно и общий уровень портфельного риска.

|

|

Влияние структуры портфеля на доходность

11.Модель camp:построение линии cml, уравнение cml

По CML –линии сравниваются дополнит дох-ти конкрет акции и рыноч портфеля.Наклон этой линии хар-ся к-м В. Эта линия-характеристическая прямая ц.б., которая отражает ожидаемое соотношение м\д доп. Доходностями и рын. Портфелем

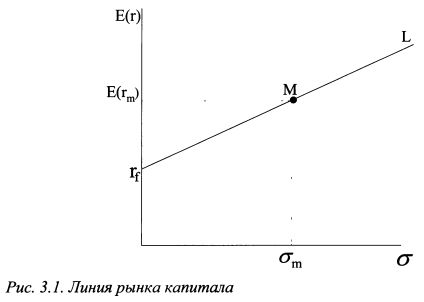

CML – линия рынка капитала.

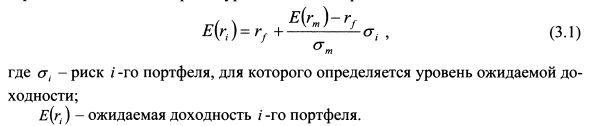

В САРМ зависимость между риском и ожидаемой доходностью активов графически можно описать с помощью линии рынка капитала (CML – Capital Market Line), которая представлена на рисНа графике М - это рыночный портфель, и rf- актив без риска с доходностью rf; rfL - линия рынка капитала; <ут- ожидаемый риск рыночного портфеля; E(rm) - ожидаемая доходность рыночного портфеля. Все возможные оптимальные (эффективные) портфели, т. е. портфели, которые включают в себя рыночный портфель Л/, расположены на линии rfL. Она проходит через две точки – rfи М. Таким образом, линия рынка капитала является касательной к эффективной границе Марковца и представляет собой не что иное как эффективную границу портфелей при возможности заимствования и кредитования. С ML получила такое название именно потому, что составляющие ее портфели формируют, заимствуя средства или предоставляя кредиты под ставку без риска на рынке капитала.

Уравнение CML имеет вид

Данное

уравнение можно записать следующим

образом:

![]() Таким

образом, ожидаемая доходность портфеля

равнее ставке без риска плюс произведение

отношения риска портфеля к риску

рыночного портфеля и ставкой без риска.

Таким

образом, ожидаемая доходность портфеля

равнее ставке без риска плюс произведение

отношения риска портфеля к риску

рыночного портфеля и ставкой без риска.