2.4. Расчетно-аналитический раздел (до 8 стр.)

Этот раздел содержит:

описание проведенных студентом наблюдений, экспериментов, расчетов;

самостоятельно сделанные выводы;

таблицы, в сжатом виде отображающие необходимые сведения;

графическое отображение (графики, диаграммы, схемы и т.п.) исходных и/или результирующих показателей, алгоритмов, структур и пр.

Использование заимствованных цифровых данных также как и текстовых фрагментов должно сопровождаться ссылками на источник.

В практической части работы приводятся и анализируются данные статистики, практические материалы деятельности промышленных корпораций, кредитных, финансовых организаций, оформленные в виде таблиц или приведенные на бланках. При этом желательно использование фактического материала конкретного хозяйствующего субъекта. В курсовой работе может быть использован цифровой материал из статистического сборника или собранный и систематизированный на основе публикаций в периодике. Практический материал должен использоваться для доказательности каких-либо положений работы или выводов, а также установления причинно-следственных связей в рассматриваемой проблеме.

Могут использоваться приемы качественного анализа: сравнения, обобщения, выявление противоречий, определение достоинств и недостатков.

Количественный анализ является обязательным. В его основе лежит:

расчет различных показателей: абсолютных и относительных,

оценка статики и динамики основных анализируемых параметров (абсолютные значения, темпы роста и/или прироста),

оценка структуры активов, пассивов, затрат, выручки, прибыли и пр.,

применение более сложных аналитических моделей.

При проведении расчетов необходимо указывать формулы (в общем виде) и исходные данные. При необходимости формулы должны быть пронумерованы (номер ставится в крайнем правом положении на странице).

Пример:

Важным показателем является фондоотдача, которая в 2011 г. в ОАО «Пионер» составила:

![]()

(1)

где ФО – фондоотдача; В – выручка за год; ОС – среднегодовая стоимость основных средств.

При проведении однотипных расчетов их результаты могут быть оформлены в виде таблицы. В таблице обязательно должен быть указан объект и даты (периоды) – либо в названии, либо в сказуемом («шапке») таблицы.

Пример – в табл.2.

Расчеты должны быть обязательно проиллюстрированы. Характеристику структуры средств, активов, пассивов, затрат и т.п. нужно представлять в виде круговой диаграммы (рис. 2).

При необходимости отразить соотношения показателей и их динамику удобно воспользоваться столбиковой диаграммой (рис.3).

Таблица 2 – Анализ состава и структуры активов ОАО «КФ»

№ пп |

Разделы, группы статей баланса |

на начало 2011 года |

на 30.06.11 |

на 31.12.11 |

|||

т.р. |

в % к общему итогу баланса |

т.р. |

в % к общему итогу баланса |

т.р. |

в % к общему итогу баланса |

||

1 |

Внеоборотные активы |

3137 |

18,53 |

2988 |

14,27 |

2857 |

14,81 |

1.2 |

Осн. средства |

3137 |

18,53 |

2988 |

14,27 |

2857 |

14,81 |

… |

… |

… |

… |

… |

… |

… |

… |

Рисунок 2 – Структура активов ОАО «КФ» на начало 2012 г.

На все рисунки и все таблицы должны быть ссылки в тексте. Пример:

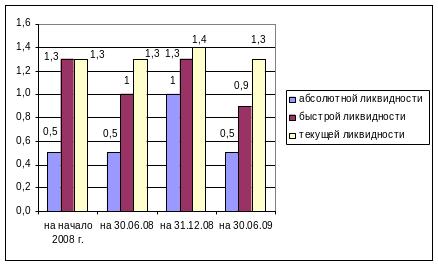

Динамика и соотношения показателей ликвидности отражены на диаграмме (рис.3).

Рисунок 3 – Изменение коэффициентов ликвидности ООО «НПК»

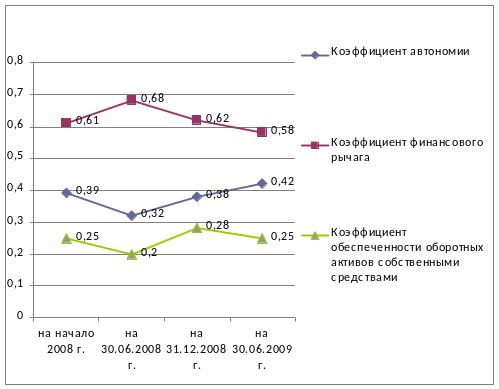

При необходимости отразить динамику удобно воспользоваться графиком. При этом можно в одной системе координат разместить несколько графиков (по оси абсцисс – периоды, по оси ординат – значения коэффициентов). Пример приведен на рис. 4.

Рисунок 4 – Графики изменения коэффициентов финансовой устойчивости ООО «НПК»

Не обязательно включение всех практических материалов в один раздел. В зависимости от темы возможно рассмотрение теоретических и практических вопросов в комплексе в каждой главе курсовой работы.