Индексы, использующие взвешивание арифметических и геометрических величин.

К таким индексам относятся два различных индекса, рассчитываемые компанией Value line.

Все индексы отражают рост и падение соответствующей группы ценных бумаг, однако они сильно отличаются друг от друга. Поэтому при использовании индексов важно учитывать их специфику.

Определим соотношение оцениваемой информации и количество оцениваемых чисел в указанных индексах, считая что в распоряжении имеются данные за предыдущие 25 лет:

Для индекса Доу – Джонса – имеются следующее количество данных:

25(лет)*4(квартала)*30(бумаг)=3000 чисел

Требуется

оценить

![]() чисел.

Используя 3000 чисел можно достаточно

достоверно оценить 480 чисел.

чисел.

Используя 3000 чисел можно достаточно

достоверно оценить 480 чисел.

Для индекс “Standart and Poor’s” данных 50000, а требуется оценить 125000 чисел, что, конечно в принципе невозможно.

Для индекс “Wilshire” данных 50000, требуется оценить 125000 чисел!.

Таким образом прямой статистический анализ можно применять лишь для оценки эффективности и ковариации небольшого числа ценных бумаг. Если составить оптимальный портфель, то риск из такого оптимального портфеля будет большим, а эффективность – маленькой по сравнению с оптимальным портфелем, составленным из всех ценных бумаг.

Итак, применение прямого статистического метода приводит к необходимости формирования портфеля ценных бумаг с завышенным риском и заниженной эффективностью, в то же время его использование для формирования портфеля, когда число независимых ценных бумаг несколько сотен или больше, в принципе, математически некорректно.

Более того, использование этого метода при анализе финансового рынка также некорректно для профессиональных индексов. Достоинством метода прямого статистического анализа является логическая и вычислительная простота, поэтому он применяется для учебных задач.

Метод прямого статистического анализа используется на практике только для оценки эффективности ценных бумаг, а матрица ковариации считается с использованием других методов, например, с использованием метода ведущих факторов.

9.2.Метод ведущих факторов.

Метод ведущих факторов основан на методе наименьших квадратов. Рассмотрим простейший вариант метода наименьших квадратов, в случае, когда ведущий фактор один, уравнение регрессии – линейное.

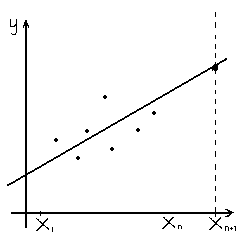

Имеется n – данных неизвестной функциональной зависимости между x и y

![]()

![]()

Построим линейную функцию:

![]() ,

,

которая наименее откланяется от табличных данных.

Таким образом, задача заключается в том, чтобы найти такие параметры и при которых прямая менее всего отклоняется от всех точек одновременно.

Р ис.1.Геометрическая

интерпретация метода наименьших

квадратов.

ис.1.Геометрическая

интерпретация метода наименьших

квадратов.

Математически это приводим к следующей задачи минимизации:

![]()

Минимум достигается там, где градиент функции f равен нулю.

Преобразуем первое уравнение:

![]()

![]()

Окончательно

(74)![]()

Преобразуем второе уравнение

Окончательно

(75)

Получим

два уравнения (74), (75) для двух неизвестных

(![]() и

и

![]() ).

).

Расчеты удобно проводить с помощью таблицы, записывая вместо *, рассчитанные величины:

1 |

2 |

3 |

… |

n |

|

|

|

|

|

|

|

… |

|

* |

- |

- |

- |

|

|

|

… |

|

- |

- |

* |

- |

|

|

|

… |

|

- |

* |

- |

- |

|

… |

… |

… |

|

- |

- |

- |

* |

Из уравнения (1) и (2) следует, что

(76)

![]() ,

,

где

Запишем формулу (76) в более удобной форме.

Лемма1. Для любых n, xi ,yi ,i=1,…,n справедливо тождество:

(77)![]()

Доказательство:

Обозначим

![]() и запишем

и запишем

![]() и сумму в правой части (77) с использованием

евклидового скалярного произведения:

и сумму в правой части (77) с использованием

евклидового скалярного произведения:

,

,

что и требовалось доказать.

Лемма доказана.

Положим

в (77)

![]() получим, что справедливо следующее.

получим, что справедливо следующее.

Следствие1.

Для любых

![]() справедливо тождество:

справедливо тождество:

Следствие2.

Обозначим:

![]() ,

,

вариация

данных по

![]() ,

,

![]() ,

,

ковариация

данных по

и

![]() ,

тогда

,

тогда

(78)![]()