30. Денежные потоки. Управление денежными средствами (наличностью). Бюджетинг.

Принципы управления денежными потоками

Для эффективного управления финансовыми потоками большую роль играет определение оптимального размера оборотного капитала, так как денежные средства входят в его состав. С одной стороны, недостаток наличных средств может привести фирму к банкротству, и чем быстрее темпы ее развития, тем больше риск остаться без денег. С другой стороны, чрезмерное накопление денежных средств не является показателем благополучия, так как предприятие теряет прибыль, которую могло бы получить в результате инвестирования этих денег. Это приводит к "омертвлению" капитала и снижает эффективность его использования.

Для обеспечения финансовой независимости предприятие должно иметь достаточное количество собственного капитала.

Основополагающие принципы управления потоком денежных средств:

1. ПРОДАВАТЬ как можно больше и по разумным ценам. Цена продажи включает в себя не только реальные денежные затраты, но и амортизацию (некассовую статью), которая на деле увеличивает денежный поток.

2. Как можно больше ускорять оборачиваемость всех видов запасов, избегая их дефицита, который может привести к падению объема продаж.

3. Как можно быстрее собирать деньги у дебиторов, не забывая, что чрезмерное давление на всех без исключения потребителей может привести к снижению объема будущих продаж.

4. Постараться достичь разумных сроков выплаты кредиторской задолженности без ущерба для дальнейшей деятельности компании.

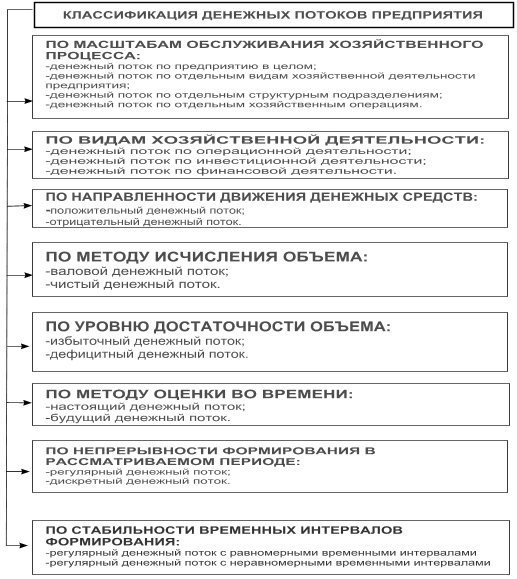

Направления движения денежных средств принято рассматривать в разрезе основных видов деятельности - текущей, инвестиционной, финансовой. Виды притоков и оттоков денежных средств

-

Виды деятельности

Притоки денежных средств

Оттоки денежных средств

1. Основная деятельность

Выручка от реализации в текущем периоде; погашение дебиторской задолженности; авансы, полученные от покупателей; поступления от продажи продукции полученной по бартеру, и т.п.

Платежи по счетам поставщиков и подрядчиков; выплата зарплаты; отчисления в бюджет и внебюджетные фонды; уплата процентов по кредиту; отчисления на соц. сферу.

2.Инвестиционная деятельность

Продажа основных средств и нематериальных активов; дивиденды, проценты от долгосрочных финансовых вложений; возврат инвестиций.

Приобретение основных средств, нематериальных активов; капитальные вложения (прямые инвестиции в строительство), долгосрочные финансовые вложения.

3. Финансовая деятельность

Краткосрочные кредиты и займы; долгосрочные кредиты и займы; поступления от эмиссии акций; целевое финансирование.

Возврат краткосрочных кредитов, погашение займов; возврат долгосрочных кредитов, погашение займов; выплата дивидендов; погашение векселей.

Денежные средства - это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а следовательно, и свободы выбора действий

С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Деятельность предприятия, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции. Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли.

Наличие денежных средств не дает никакой прибыли, а во время роста уровня цен деньги постепенно утрачивают покупательную способность. Однако, несмотря на данные обстоятельства, наличие этих наиболее ликвидных активов обеспечивает максимальное снижение риска.

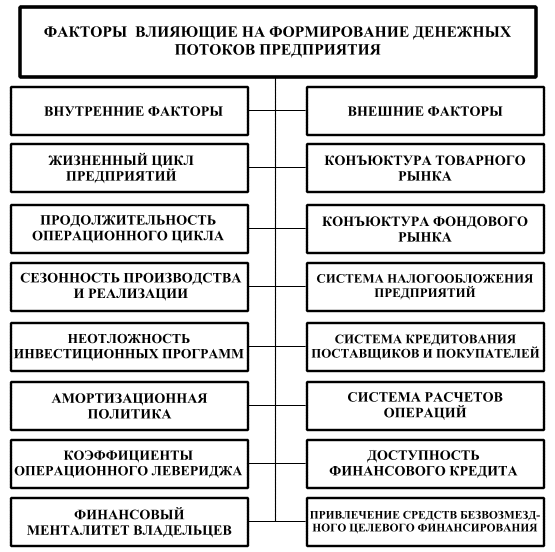

Факторы, влияющие на денежный поток предприятия

увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции;

обеспечения частичной или полней предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке;

сокращения сроков предоставления товарного (коммерческого) кредита покупателям;

ускорения инкассации просроченной дебиторской задолженности;

использования современных форм рефинансирования дебиторской задолженности — учета векселей, факторинга, форфейтинга;

ускорения инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе регистрации, в процессе зачисления денег на расчетный счет и т.п.).

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита:

замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

Бюджетирование - это планирование, учет и контроль движения денежных средств и анализ финансовых результатов конкретных направлений деятельности. Цель бюджетирования - определение суммы и структуры расходов предприятия и его отдельных подразделений на конкретные цели и финансовое обеспечение их покрытия. Бюджеты могут составляться не только по предприятию в целом, но и в рамках центров ответственности предприятия и по дочерним предприятиям. Бюджет предприятия - это оперативный или краткосрочный план предприятия, характеризующий затраты поступления денежных средств по различным направлениям деятельности. Бюджеты позволяют определить, какие из этих направлений приносят прибыль и в каком объеме, а также какие направления убыточны и в какой степени. Выделяют бюджеты: общий, операционный (или текущий), движения денежных средств, доходов и расходов, обязательств и вложений компании по основным счетам активов и пассивов, капитальный бюджет. Общий бюджет компании включает в себя вышеперечисленные бюджеты в качестве своих составных частей.

Благополучное предприятие может быть в судебном порядке признано банкротом, если у него по какой-либо причине окажется дефицит наличности, и оно не сможет платить по своим счетам. Умение планировать свои доходы и расходы называется бюджетингом и представляет собой необходимое условие для выживания предприятия.

Бюджетинг - составление бюджета, сметы, финансовое планирование.

Бюджетинг, или финансовое планирование, включает:

• анализ точек безубыточности и точек планируемой прибыли;

• анализ и выбор оборотного рычага;

• прогнозирование и управление финансовыми потоками;

• контроль и управление отделениями в децентрализованной фирме;

• общие методы планирования.