20. Управление собственным капиталом и дивидендная политика

Собственный капитал характеризует общую стоимость средств фирмы, принадлежащих ей на праве собственности. В его составе учитываются уставный, добавочный, резервный капитал, нераспределенная прибыль и прочие резервы.

Уставный капитал образуется на момент создания фирмы и находится в ее распоряжении на всем протяжении жизни фирмы. В зависимости от организационно-правовой формы фирмы ее уставный (складочный) капитал формируется за счет выпуска и последующей продажи акций, вложений в уставный капитал паев, долей и т. д.

Уставный капитал фирмы определяет минимальный размер ее имущества, гарантирующего интересы ее кредиторов. Уставный капитал является основным источником собственных средств.

Добавочный капитал включает в себя:

сумму дооценки основных средств и объектов капитального строительства;

безвозмездно полученные фирмой ценности;

сумму, полученную сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества);

другие аналогичные суммы.

Резервный капитал образуется за счет отчислений от прибыли в размере, определенном уставом,но не менее 15 % его уставного капитала. Ежегодно в резервный фонд должно отчисляться не менее 5 % чистой прибыли до тех пор, пока резервный капитал не достигнет установленного уставом размера. Резервный капитал создается для покрытия возможных убытков фирмы, а также для погашения облигаций, . ^ эмитированных фирмой, и выкупа собственных акций.

В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода фирма может создавать следующие резервы:

сомнительных долгов по расчетам с другими организациями и гражданами; 2) на предстоящую оплату отпусков работникам; 3) на выплату ежегодного вознаграждения за выслугу лет; 4) на выплату вознаграждений по итогам работы за год; 5) на ремонт основных средств; 6) на предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; 5) на гарантийный ремонт и гарантийное обслуживание. При управлении капиталом очень важным моментом

является оценка доли собственного капитала в его реальной совокупной величине:

Дк= Кс/ Ккх 100,

где Дк - доля собственного капитала; Кс- собственный капитал; Кк- общий капитал, задействованный в процессе производства.

Предприятие считается надежным при более высокой доле собственного капитала. Так, предприятие, имеющее 75 % собственного капитала в его совокупной величине, является более надежным партнером по сравнению с предприятием, имеющем эту долю в размере 45 %.

Указанный показатель характеризует долю собственных источников в общих источниках. Минимальное нормативное значение указанного (Дк) коэффициента автономии принято считать равным или больше 0,5. Соблюдение этого ограничения важно не только для самого предприятия, но и для его кредиторов. Рост этого коэффициента свидетельствует об увеличении финансовой устойчивости организации, что влияет на снижение риска финансовых затруднений в будущем.

ДИВИДЕНДНАЯ ПОЛИТИКА

Дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия.

Существует три основных подхода к формированию дивидендной политики — „консервативный", „умеренный" („компромиссный") и „агрессивный".

Типы д.п.

1. Остаточная политика дивидендных выплат

2 Политика постоянного возрастания размера дивидендов

3. Политика стабильного уровня дивидендов по отношению к их прибыли

4. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды

5 Политика стабильного размера дивидендных выплат

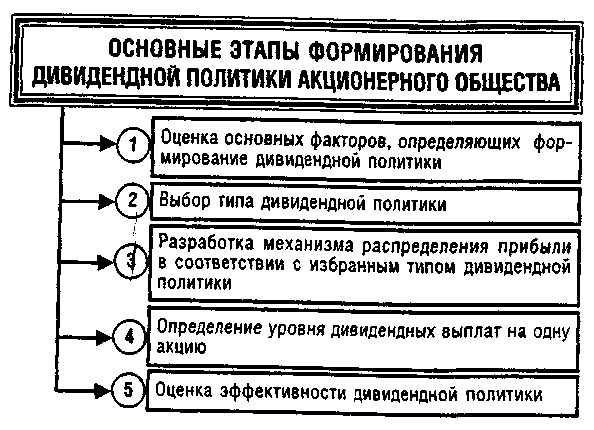

Оценка основных факторов, определяющих формирование дивидендной политики.

1Факторы, характеризующие инвестиционные возможности предприятия.

стадия жизненного цикла компании

необхоцимость расширения акционерной компанией своих инвестиционных программ

степени готовности отдельных инвестиционных проектов с высоким уровнем эффективности

2 Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников.

достаточность резервов собственного капитала, сформированных в предшествующем периоде;

стоимость привлечения дополнительного акционерного капитала;

стоимость привлечения дополнительного заемного капитала;

доступность кредитов на финансовом рынке;

•уровень кредитоспособности акционерного общества, определяемый его текущим финансовым состоянием.

3 Факторы, связанные с объективными ограничениями.

• уровень налогообложения дивидендов;

уровень налогообложения имущества предприятий;

достигнутый эффект финансового лезериджа, обусловленный сложившимся соотношением используемого собственного и заемного капитала;

фактический размер получаемой прибыли и коэффициент рентабельности собственного капитала.

Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле:

![]()

где УДВпа — уровень дивидендных выплат на одну акцию;

ФДВ — фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики; ВП — фонд выплат дивидендов владельцам привилегированных акций (по предусматриваемому их уровню); Кпа — количество простых акций, эмитированных акционерным обществом.

Оценка эффективности дивидендной политики акционерного общества основывается на использовании следующих показателей:

а) коэффициент дивидендных выплат.

![]()

где Кдв — коэффициент дивидендных выплат:

ФДВ— фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики; ЧП — сумма чистой прибыли акционерного общества; Да — сумма дивидендов, выплачиваемых на одну акцию: ЧПа — сумма чистой прибыли, приходящейся на одну акцию.

б) коэффициент соотношения цены и дохода по акции. Он

определяется по формуле:

![]()

где Кц/д — коэффициент соотношения цены и дохода по акции; РЦа — рыночная цена одной акции; Да — сумма дивидендов, выплаченных на одну акцию.