Оценка основных показателей финансово-хозяйственной деятельности банка.

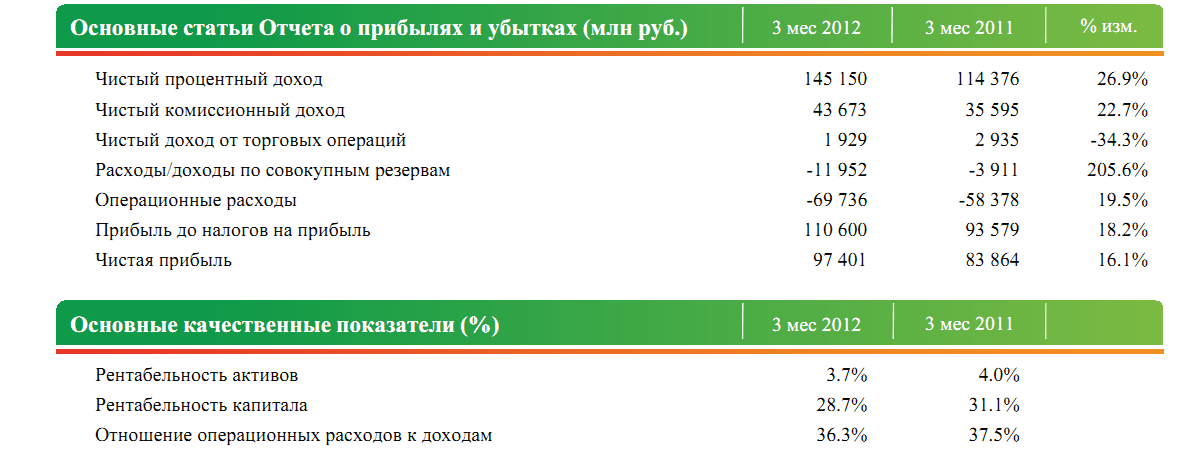

Результаты финансовой деятельности Сбербанка России по итогам I квартала 2012 года по российским правилам бухгалтерского учета (неконсолидированные данные)

Сбербанк России обращает внимание пользователей на то, что показатели в данном сообщении рассчитаны по внутренней методике Сбербанка России. Динамика основных статей отчета о прибылях и убытках за I квартал 2012 года в сравнении с аналогичным периодом 2011 года:

чистый процентный доход увеличился на 26,9%;

чистый комиссионный доход увеличился на 22,7%;

операционные доходы до совокупных резервов возросли на 23,4%;

расходы на создание совокупных резервов составили 12,0 млрд руб. против расходов в размере 3,9 млрд руб. за аналогичный период 2011 года;

операционные расходы возросли на 19,5%;

прибыль до уплаты налогов из прибыли составила 110,6 млрд руб. против 93,6 млрд руб. за аналогичный период прошлого года;

чистая прибыль составила 97,4 млрд руб. против 83,9 млрд руб. за I квартал 2011 года.

Чистый процентный доход по сравнению с I кварталом 2011 года увеличился на 26,9%:

Процентные доходы банка возросли на 26,9% за счет наращивания объемов кредитования как корпоративных, так и частных клиентов;

Процентные расходы возросли на 26,8% за счет роста объема привлекаемых ресурсов, а также более высокого уровня процентных ставок на рынке привлечения средств юридических лиц и банков.

Чистый комиссионный доход вырос на 22,7% за счет наращивания объема предоставляемых на комиссионной основе банковских услуг. Наибольший рост доходов – в 1,6 раза – наблюдался по операциям с банковскими картами и эквайрингу.

Чистые доходы по операциям на финансовых рынках за I квартал 2012 года составили1,9 млрд руб. и обеспечены главным образом доходами от торговых операций с ценными бумагами.

Расходы по совокупным резервам за I квартал 2012 года составили 12,0 млрд руб. против 3,9 млрд руб. за аналогичный период прошлого года. Банк продолжает создавать резервы по вновь выдаваемым кредитам.

Операционные расходы увеличились по сравнению с I кварталом 2011 года на 19,5%, прежде всего, за счет изменения уровня оплаты труда, осуществленного преимущественно во второй половине 2011 года. Темп роста операционных доходов до резервов опережал рост операционных расходов, в результате чего отношение операционных расходов к доходам по сравнению с аналогичным периодом прошлого года сократилось с 37,5% до 36,3%.

Прибыль до уплаты налогов из прибыли составила 110,6 млрд руб., чистая прибыль – 97,4 млрд руб. Оба показателя существенно выше соответствующих результатов прошлого года (93,6 млрд руб. и 83,9 млрд руб. соответственно).

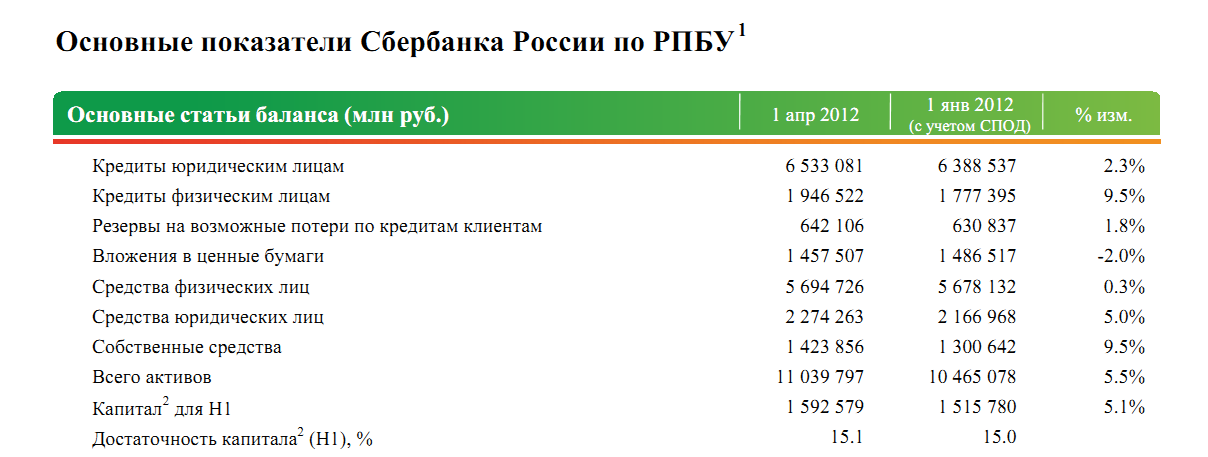

Активы банка с начала текущего года выросли на 575 млрд руб. или на 5,5% и превысили 11 трлн руб. При этом на динамику балансовых статей существенное влияние оказала отрицательная переоценка их валютной составляющей из-за снижения курса доллара и евро к рублю.

За март активы увеличились на 267 млрд руб. или 2,5%. Основа роста активов – кредиты клиентам:

В марте банк предоставил предприятиям кредиты на сумму свыше 350 млрд руб., всего с начала года – около 1,1 трлн руб. Кредитный портфель корпоративных клиентов за месяц увеличился на 74 млрд руб. и превысил 6,5 трлн руб.

Частным клиентам в марте выдано порядка 160 млрд руб. кредитных средств, всего с начала года – около 400 млрд руб. Портфель розничных кредитов за март т.г. вырос на 79 млрд руб. и достиг 1,95 трлн руб.

Качество кредитного портфеля оставалось стабильным. Доля просроченной задолженности в кредитном портфеле клиентов на 1 апреля т.г. составила 3,34% против 3,36% на начало года. Банк сохранил достаточный уровень покрытия просроченной задолженности резервами: на 1 апреля т.г.резервы по кредитам клиентов составили 642 млрд руб. и превысили объем просроченной задолженности в 2,3 раза.

Объем вложений в ценные бумаги за март изменился незначительно и составил 1 458 млрд руб.

В марте продолжился рост основных источников фондирования операций банка:

средства юридических лиц увеличились на 22 млрд руб. или 1,0% и составили 2,3 трлн руб.;

средства физических лиц выросли на 54 млрд руб. или 1,0% до 5,7 трлн руб.;

с международных рынков в рамках MTN-программы было привлечено 0,41 млрд швейцарских франков на 3,5 года.

Капитал банка, рассчитываемый по Положению Банка России № 215-П, за март увеличился на 82 млрд руб. и составил 1 593 млрд руб. Рост капитала обусловлен переводом чистой прибыли за 2011 год, подтвержденной аудиторской компанией ЗАО «Эрнст энд Янг Внешаудит», из дополнительного капитала в основной. Это позволило включить в расчет дополнительного капитала часть чистой прибыли 2012 года, которая ранее не учитывалась в расчете из-за превышения дополнительного капитала над основным.

Достаточность капитала на 1 апреля 2012 года находится на уровне 15%.

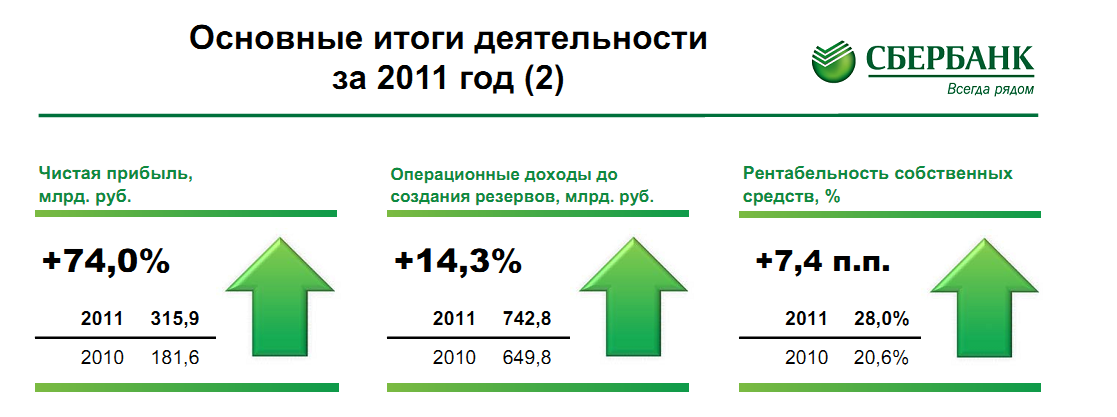

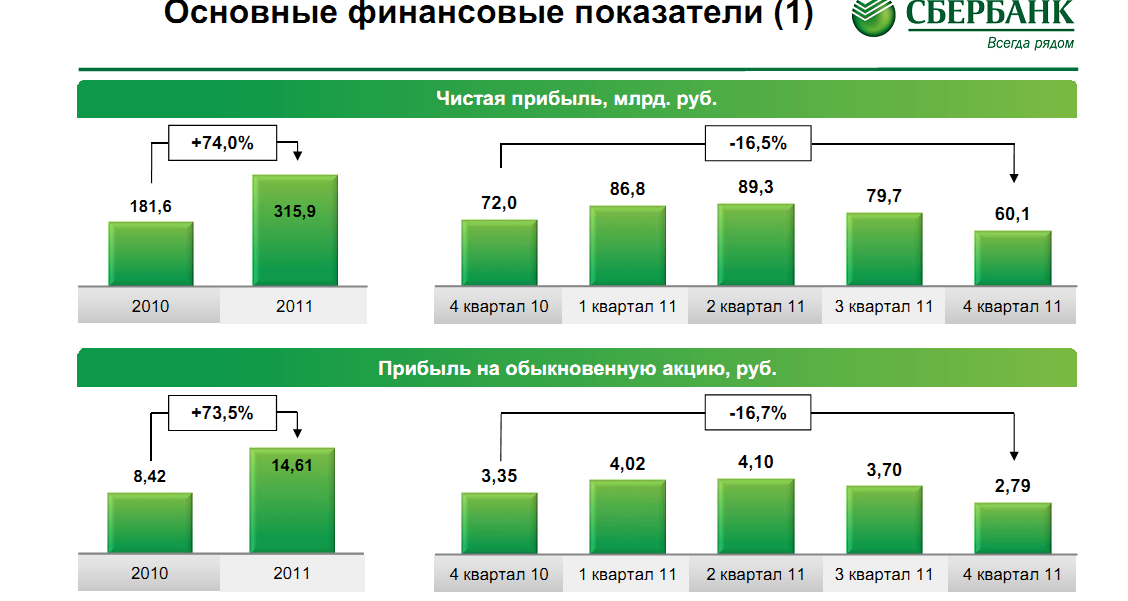

Основным источником роста чистой прибыли за 2012 год по сравнению с 2011 годом являлись увеличение чистого процентного и комиссионного доходов. Существенный рост продемонстрировали также прочие операционные доходы.

Снижение чистой прибыли в 4 квартале 2011 года частично связано с отрицательной переоценкой офисной недвижимости Группы.

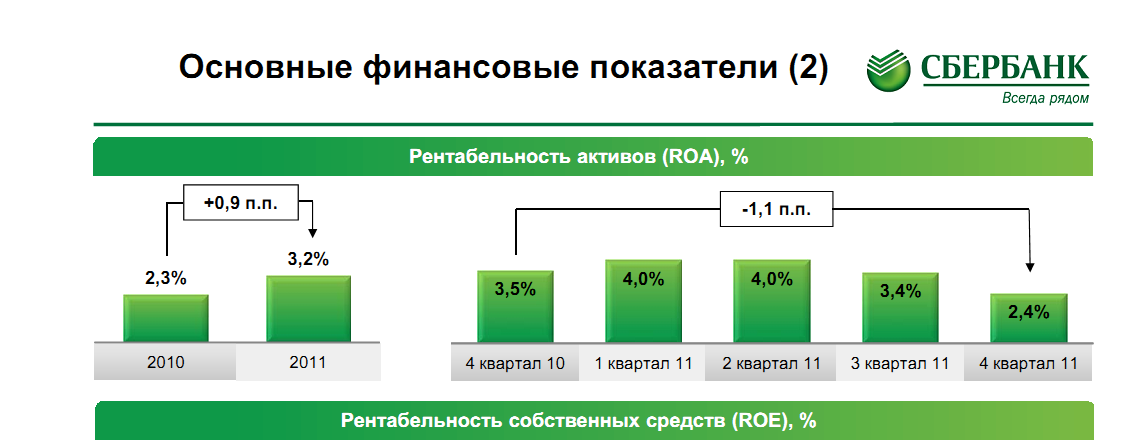

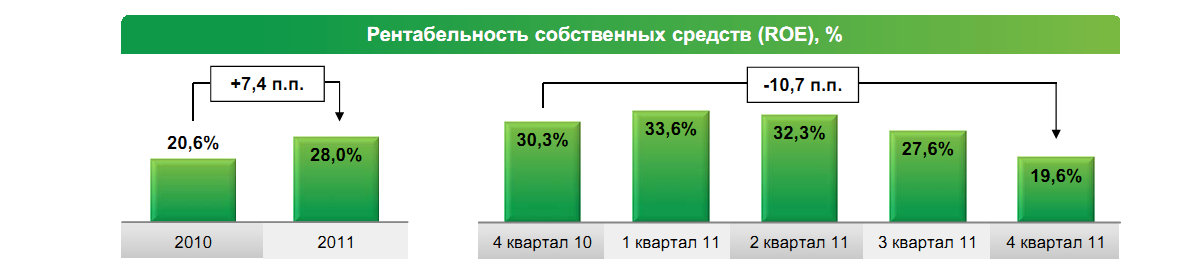

Увеличение чистой прибыли за 2011 год привело к росту показателей рентабельности.

Рентабельность активов в четвертом квартале 2011 года снизилась в результате снижения чистой прибыли и существенного роста активов.