2По источнику составления:

Инвентарные – составляются только на основании инвентаря имущества средств в расчетах и обязательств.

Книжный – строится по данным текущего бух. учета без предварительной проверки книжных записей путем инвентаризации.

Генеральный – считается самым реальным, т.к. в его основу положены текущие учетные записи (книжные) и результаты инвентаризации, предшествующие формированию бух. статей.

3По объему информации:

Единичные балансы – характеризуют деятельность только одного экономического субъекта.

Сводные балансы – производятся в зависимости от объекта и способа их составления:

-Сводные балансы разрабатывают министерства и ведомства, рассчитываются агрегируемые показатели в целом по отрасли и по подведомственным единичным организациям, путем простого суммирования одноименных показателей и исключения по взаимным расчетам между организациями внутри отрасли.

-Сводные балансы составляет группа (холдинг, концерн), представленная материнской и её дочерними организациями.

4По характеру деятельности (основная и не основная):

Основная – деятельность, соответствующая профилю организации и зарегистрировавшаяся в её уставе. Все прочие виды деятельности считаются не основными.

5По объекту отражения:

Самостоятельные – имеют только хозяйственные субъекты, наделенные правами юридического лица.

Отдельные – составляют подразделения экономических субъектов: филиалы, отделы, представительства и т.д.

6По способу очистки:

Брутто – бух. баланс, включающий регулирующие статьи.

Нетто – бух. баланс без регулирующих статей.

Тема: «Система счетов бух. учета».

Понятие о счетах бух. учета.

Счета бух. учета и двойная запись.

Счета синтетического и аналитического учета.

Корреспонденция счетов. Простые и сложные бух. записи.

План счетов. Его предназначение и принципы построения.

Классификация счетов бух. учета.

Литература:

План счетов бух. учета финансово-хозяйственной деятельности организации и Инструкция по его применению.

1)Бух. баланс дает важную информацию о состоянии средств организации, об их составе и источниках на определенную дату. Для текущего учета и контроля используется система счетов бух. учета.

Счет бух. учета – способ группировки текущего контроля и отражения фактов хозяйственной жизни, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами.

Счет это так же накопитель информации, которая затем обобщается и используется для различных сводных показателей и отчетности. По внешнему виду счет представляет таблицу, состоящую из двух частей. В начале таблицы даётся название счета, т.е. наименование объекта учета. Например, счет 10 «материалы», 01 «основные средства». На них группируются и отражаются текущие экономически однородные хозяйственные средства, их источники и процессы. Каждый счет открывается на конкретный вид хозяйственных средств, их источников и процессов. Запись в счетах производится с использованием метода двойной записи. Левая сторона счета – дебет, правая – кредит. Каждая сторона счета предназначена для раздельного отражения увеличения и уменьшения сумм. Если по дебету отражается увеличение, то по кредиту уменьшение.

Подсчет всех данных, зарегистрированных за месяц по счету, называется оборот. В соответствии с двойственной структурой счета обороты делятся на: дебетовые и кредитовые.

Результат соизмерения дебетовых и кредитовых оборотов (разница между ними) называется сальдо по счету. Сальдо определяют обычно на какую-либо дату, поэтому в отношении к обороту за определенный период можно выделить начальное и конечное сальдо. При определении сальдо к соответствующему обороту (дебетовый и кредитовый) добавляют начальное сальдо. Сальдо может быть: дебетовым, кредитовым, нулевым. Счет, не имеющий сальдо (равный нулю) называется закрытым счетом. Открыть счет – отразить на нем данные хотя бы об одном факте хозяйственной жизни. Закрыть счет – свести его сальдо к нулю. Сальдо отражает состояние хозяйственных средств и их источники, а оборот показывает движение этих средств, т.е. определяет хозяйственный процесс. Сальдо можно рассматривать как средство оборота. Мы осуществляем на нем регистрацию какого-либо факта. Возникает и оборот и сальдо на данный момент времени. После второй регистрации вновь можно получить сальдо и т.д.

2)Счета непосредственно связаны с балансом, поэтому они делятся на активные и пассивные. Счета, предназначенные для отражения состояния и движения хозяйственных средств называются активами. Рассмотрим структуру активного счета. Начальный остаток (сальдо) хозяйственных средств отражается по дебету и называется дебетовым остатком. Сюда же записывается увеличение хозяйственных средств. Их уменьшение записывается на противоположной стороне – кредите.

К активным счетам относятся: 01, 04, 10, 50, 51 и т.д. На активном счете конечное сальдо меньше нуля быть не может, т.к. потратить средств больше, чем их было невозможно.

Счета, предназначенные для отражения состояния и движения источников хозяйственных средств называются пассивными. Сальдо в пассивных счетах отражается по кредиту. Сюда же записывается увеличение источников хозяйственных средств, а по дебету – уменьшение. К пассивным счетам относятся: 80 «уставный капитал», 82 «резервный капитал», 83 «добавочный капитал» и др.

На практике встречаются так называемые активно-пассивные счета. Представителями являются: 60 «расчеты с поставщиками и подрядчиками», 62, 76.

Имущество, принадлежащее или полностью контролируемое хозяйственным субъектом находит отражение в бух. балансе и учитывается на балансовых счетах. В то же время в производственно-хозяйственной деятельности имеют место ресурсы (основные средства, арендованные на срок менее 1 года, товарно-материальные ценности, принятые на ответственное хранение или переработку) события и хозяйственные операции, которые не оказывают влияние на показатель бух. баланса, а их воздействие не отражается на финансовых результатах. Объекты бух. наблюдения учитываются на забалансовых счетах.

Каждый факт хозяйственной жизни обязательно должен записываться дважды в дебете одного и кредите другого счета в одной и той же сумме. Отражение каждого факта хозяйственной жизни дважды называется двойной записью. Она устанавливает взаимосвязь между счетами и превращает их в единую систему счетов. Взаимосвязь, устанавливаемая между счетами при отражении фактов хозяйственной жизни называется корреспонденцией счетов. Счета, которые корреспондируются друг с другом, называются корреспондентскими счетами. Например, на расчетный счет в банке поступили денежные средства от покупателей в сумме 400 тыс. руб. При этом будет сделана запись: дебет 51/ кредит 62.

3)Счета бух. учета бывают синтетическими и аналитическими. На синтетических счетах бух. учета отражаются данные экономических группировок имущества экономического субъекта, источников его формирования и хозяйственные операции в обобщенном виде в денежном выражении. К таким счетам относятся: основные средства, материалы, расчеты с персоналом по оплате труда и др. Однако, для управления финансово-хозяйственной деятельностью экономического субъекта, оценке его места в рыночной экономике, состоянием расчетов с контрагентами, не достаточно располагать лишь общими показателями, а необходимо иметь детализированные данные по каждому поставщику материалов, покупателям, по видам выработанной продукции, по каждому работнику организации и т.д. Поэтому в развитии экономических группировок синтетических счетов открываются аналитические счета, т.е. детализированные счета, учет на которых осуществляется как в денежном, так и в натуральном измерении. Субсчета являются промежуточной группировкой аналитических счетов в пределах соответствующего синтетического счета. Синтетические счета являются счетами первого порядка, субсчета – счетами второго порядка, аналитические счета могут быть третьего, четвертого, пятого и т.д. порядка, в зависимости от поставленной цели, связанной с подготовкой, обоснованием и принятием соответствующих управленческих решений. Синтетические и аналитические счета бух. учета взаимосвязаны между собой, т.к. на аналитических счетах отражаются те же виды имущества и источники их формирования, а так же факты хозяйственной жизни, что и на синтетических счетах но по более дробным экономическим группировкам.

Это означает, что общие итоговые данные аналитических счетов должны быть равны итоговым данным соответствующего синтетического счета. Например, к синтетическому счету 10 «материалы» могут быть открыты субсчет 1 «сырье и материалы», 2 «покупные полуфабрикаты», 3 «топливо» и т.д. Эти субсчета относятся к счетам второго порядка. Каждый из перечисленных субсчетов может детализироваться по аналитическим счетам. Субсчет 1 «сырье и материалы» детализируется на аналитические счета третьего порядка, такие как «основные материалы» и «вспомогательные материалы» и т.п. «Основные материалы» могут детализированы аналитическим счетом четвертого порядка «черные металлы», «цветные металлы», «лесоматериалы» и т.д.

В настоящее время экономические субъекты по согласованию с Министерством финансов РФ и соответствующими организациями разрешено вводить дополнительные синтетические счета и субсчета, которые помогут отражать их деятельность. Что бы получить общую картину состояния и изменения хозяйственных средств и их источников по организации в целом, необходимо обобщать полученные данные. Для этого составляется оборотная ведомость. Различают оборотные ведомости по синтетическому и аналитическому счетам. Она выглядит следующим образом:

Шифр счета |

Сальдо на 01.01.2013 |

Оборот за месяц |

Сальдо на 01.02.2013 |

|||

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

01 |

∑ |

|

∑ |

∑ |

∑ |

|

02 |

|

∑ |

∑ |

∑ |

|

∑ |

10 |

∑ |

|

∑ |

∑ |

∑ |

|

Итог |

∑ |

∑ |

∑ |

∑ |

∑ |

∑ |

Она содержит в итоге три пары равенств:

1-я пара равных итогов – общий итог начальных остатков по дебету всех счетов равен общему итогу начального остатка по кредиту всех счетов. Это равенство вытекает из положения, что общая сумма средств экономического субъекта не может быть меньше или больше суммы источников их образования.

2-я пара равных итогов – общий итог оборотов по дебету всех счетов равен общему обороту по кредиту всех счетов. Это равенство обеспечивается двойной записью.

3-я пара равных итогов – общий итог конечных остатков по дебету всех счетов равен общему итогу конечных остатков по кредиту всех счетов. Это равенство обеспечивается равенством первых двух пар итогов.

Оборотная ведомость (оборотный баланс) имеет и оперативное значение, т.к. она содержит почти все показатели и по ней можно судить об общем состоянии и изменении хозяйственных средств и их источников за определенный период. По данным двух последних колонок ведомости составляется бух. баланс. Оборотные ведомости по аналитическим счетам имеют большое контрольное значение. С их помощью сверяют правильность и полноту записей по синтетическому счету и аналитическим счетам. Проверить правильность записей можно, сопоставляя итоги оборотной ведомости по синтетическим счетам с итогом оборотной ведомости по аналитическим счетам и наоборот. В зависимости от применяемых в аналитическом учете измерителей, различают две формы оборотных ведомостей по аналитическим счетам: количественно-суммовую (товарно-материальную) и контокоррентную (суммовую).

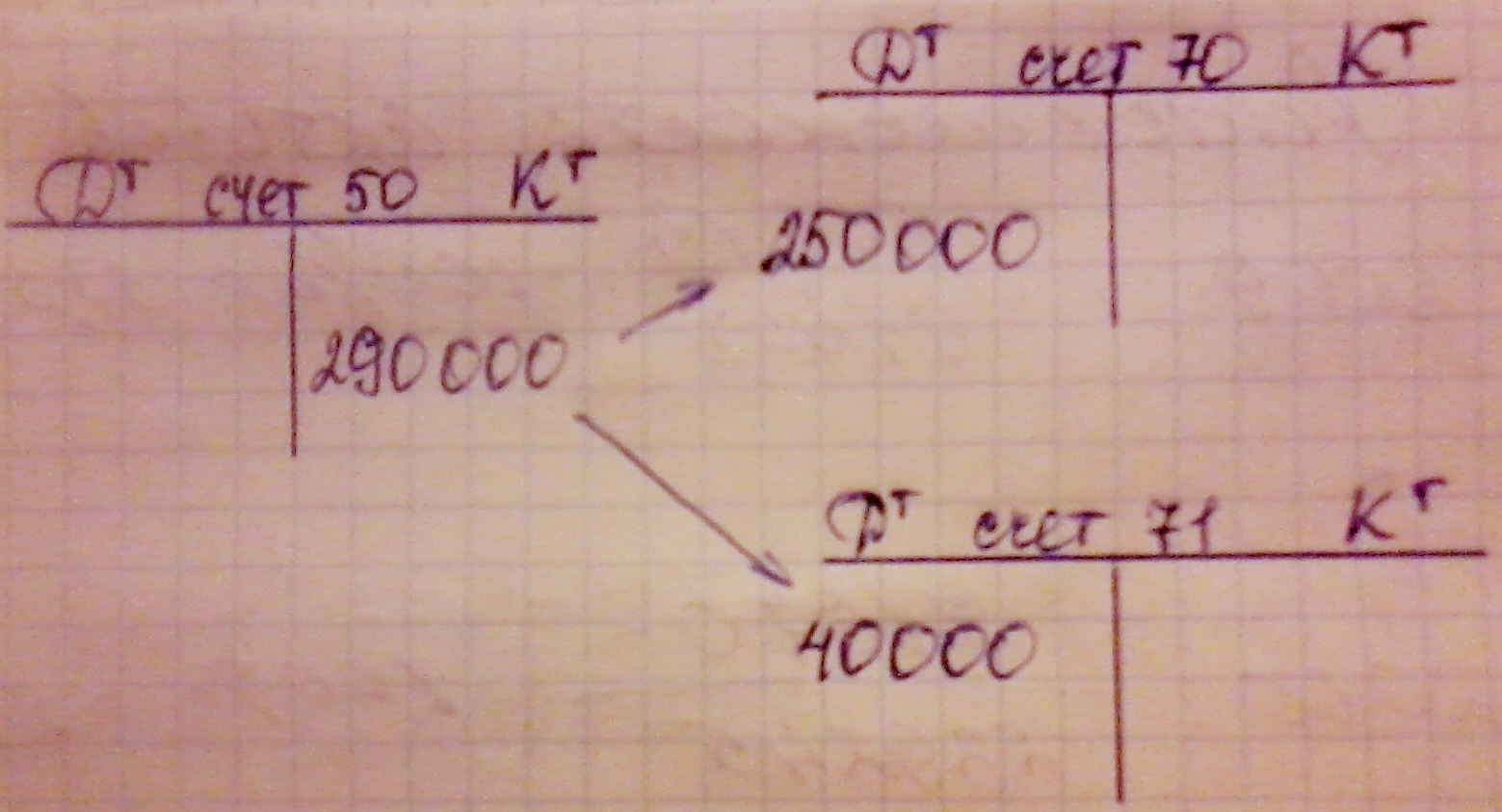

4)Если в составленных бух. записях дебетуется один счет и кредитуется тоже один счет, то такие записи называются простыми. Записи, в которых дебетуется несколько счетов, а кредитуется один или наоборот, называются сложными. Например, из кассы выданы денежные средства в подотчет в сумме 40000 руб. и заработная плата 250000 руб. при этом на счетах бух. учета будет сделана запись: Дебет счета 70 250000

Дебет счета 71 40000

Кредит счета 50 290000

Схематически данные операции можно представить:

Бух. записи осуществляются на основании документов, в которых зафиксированы факты хозяйственной жизни и отражаются в особых учетных регистрах (журналах-ордерах, главной книге, карточке и т.д.). Отражение фактов хозяйственной жизни в определенной последовательности их совершения называется хронологической записью. Запись фактов хозяйственной жизни по определенной системе – систематической записью.

5) План счетов представляет собой систематизированный в определенном порядке перечень синтетических счетов и субсчетов. План счетов является директивным документом, что обеспечивает единообразие в отражении хозяйственных процессов в бух. учете. Организация имеет право уточнять содержание отдельных субсчетов, исключать или объединять их, а так же вводить дополнительные субсчета. План счетов представляет собой строго иерархическую структуру, основу которой составляют синтетические счета – счета 1-го порядка, субсчета – счета 2-го порядка. План счетов состоит из 8 разделов:

1Внеоборотные активы

2Производственные запасы

3Затраты на производство

4Готовая продукция и товары

5Денежные средства

6Расчеты

7Капитал

8Финансовые результаты

В специальный раздел вынесены забалансовые счета.

Каждый счет имеет свой номер, состоящий их 2-х цифр. Две цифры в номере счета применяются в плане счетов для коммерческих организаций РФ.

Тема: «Техника, формы и организация бух. учета в экономических субъектах».

Понятие первичного учета.

Классификация документов первичного учета.

Учетные регистры. Способы исправления ошибок.

Документооборот организации.

Формы учета.

Учетная политика организации.

1)Первичное наблюдение – целенаправленное восприятие фактов, являющееся начальным звеном в цепочке функционирования предпринимательской деятельности. От качества первичного наблюдения зависят полнота и достоверность учетной информации. Документ – материальный носитель информации, содержащий соответствующие данные, оформлен в соответствующем порядке и имеющий в соответствии с действующим законодательством правовое значение. Первичные бух. документы – документы, составленные в момент совершения фактов хозяйственной жизни или непосредственно после их завершения и являются первым свидетельством их совершения. Все формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бух. учета.

Реквизиты – показатели, приводимые в документах, которые необходимо заполнить данными совершившихся операций. К обязательным (постоянным) реквизитам относятся:

1Наименование документа

2Дата составления

3Наименование организации, составившей документ

4Содержание факта хозяйственной жизни

5Величина измерения факта хозяйственной жизни (натуральная, денежная)

6Наименование должности лиц, совершивших сделку, операцию и ответственного за правильность её оформления

7Подписи лиц с расшифровкой (Ф.И.О)

Переменные реквизиты (дополнительные) зависят от характера факта хозяйственной жизни, требований нормативных актов, методических указаний по бух. учету и технологии обработки информации. К ним относятся: номер документа, номер банковского счета экономического субъекта, основания для совершения факта хозяйственной жизни.

В первичном учетном документе допускаются исправления кроме кассовых и банковских документов. В этих документах никаких исправлений, подчисток и помарок не должно быть. Исправление в первичном учетном документе должно содержать: дату исправления, а так же подписи лиц, составляющих документ, в котором произведено исправление с указанием их фамилий и инициалов.

2)С целью облегчения обработки документов, их группируют по однородным признакам:

1По назначению - документы первичного учета делятся на распорядительные, исполнительные (оправдательные), бух. оформленные, комбинированные, бланки строгой отчетности.

Распорядительные – содержат указания о необходимости совершить те или иные действия.

Исполнительные – оформляют уже совершенные факты хозяйственной жизни и они служат для составления бух. записей в синтетическом и аналитическом учете. Например, накладные на выдачу материальных ценностей, приходные кассовые ордера, наряды на сдельную работу и т.д.

Документы, бух. оформленные составляются сотрудниками бухгалтерии с целью подготовки обеспечения сокращения и упорядочения бух. записей в бух. учете. К ним относятся: расчетно-платежная ведомость, бух. справки, расчеты бухгалтерии, ведомости начисления амортизации.

Комбинированные – содержат одновременно признаки распорядительных, исполнительных документов и бух. оформленных, т.е. содержат в себе распоряжение и одновременно оформление уже имеющихся фактов хозяйственной жизни. Например: приходные и расходные кассовые ордера и накладные.

Бланки строгой отчетности – специальные документы, отпечатанные типографским способом, в которых предусмотрены необходимые реквизиты и выходные данные: краткое название типографии, адрес, номер заказчика, год его выполнения, тираж с присвоением определенной серии. К ним относятся: талоны, билеты, абонементы, квитанционные книжки, бланки удостоверений, дипломы, бланки товарно-сопроводительных документов.

2По объему содержания в них сведений - делятся на первичные и сводные. Первичные содержат первоначальную исходную информацию о конкретных фактах хозяйственной жизни – накладные, кассовые ордера, акты на списание основных средств, чеки. В свою очередь первичные документы группируют:

а) По видам документов: акты, требования, накладные, наряды, приказы, ордера, карты, заявления, поручения, счета, доверенности, отчеты, реестры (списки).

б) По видам учетных работ, согласно действующей инструкции ГосКомСтата и ЦБ РФ, классификация осуществляется по следующим разделам: учет сельскохозяйственной продукции и сырья, учет труда и его оплаты, учет основных средств и нематериальных активов, учет материалов, учет безналичных расчетов, учет работ в капитальном строительстве, учет работы строительных машин и механизмов, учет работ в автомобильном транспорте, учет кассовых операций, учет торговых операций, отражение результатов инвентаризации.

Сводные первичные документы обобщают сведения, содержащиеся в первичных документах: отчеты кассира, отчеты о движении материальных ценностей, ведомости движения продукции.

3По способу отражения в них хозяйственных операций - документы первичного учета подразделяются на:

-Разовые – в них отражается один факт хозяйственной жизни: приходные и расходные кассовые ордера, счета-фактуры.

-Накопительные документы, в которых отражается ряд однородных, повторяющихся фактов хозяйственной жизни и которые регистрируются по мере их совершения: лимит на заборные карты, платежные ведомости, требования на отпуск материала.

4По месту составления - подразделяются на внутренние, которые оформляются непосредственно в экономическом субъекте (платежные ведомости, инвентаризационные описи, приходно-расходные кассовые ордера) и внешние – счета-фактуры, банковские выписки, т.е документы, поступающие от других экономических субъектов и физических лиц.

5По способу обработки - классификация осуществляется в зависимости от того, ручная или машинная обработка данных происходит.

3)Учетные регистры предназначены для систематизации и накопления информации, содержащейся в обработанных документах, для отражения информации на счетах бух. учета и бух. отчетности. Учетные регистры классифицируются по следующим признакам:

1По способу составления - учетные регистры предусматривают ручную и автоматизированную обработку. К ручным относятся такие регистры, как: карточки, ведомости, журналы-ордера, бух. книги, карточки - разрозненные счетные таблицы, отпечатанные на отдельных листах плотной бумаги, используемые для ведения аналитического учета товарно-материальных ценностей и затрат на производство продукции.

Обязательными реквизитами являются: наименование организации, наименование и код синтетического учета, наименование и код аналитического учета, единицы измерения и количество.

Бухгалтерские книги представляют собой сброшюрованные учетные таблицы, предназначенные для записей фактов хозяйственной жизни. Листы книг нумеруются, прошнуровываются, скрепляются печатью, и делается надпись: «зашнуровано и пронумеровано n страниц» и проставляются подписи ответственных лиц. Пример: кассовая книга, книга доходов и расходов для малых предприятий.

Обязательные реквизиты регистра бух. учета:

-наименование регистра

-наименование экономического субъекта составившего регистр

-дата начала и окончания ведения регистра, либо период за который составлен регистр

-хронологическая или систематическая группировка объектов бух. учета

-величина денежного измерения объектов бух. учета с указанием единиц измерения

-наименование должности ответственных лиц за ведение регистра

-подписи этих лиц с расшифровкой

2По характеру записей – учетные регистры подразделяются на хронологические, систематические, комбинированные.

Хронологические – используют для регистрации фактов хозяйственной жизни по мере их совершения и поступления документов в бухгалтерию. Такие регистры обеспечивают контроль сохранности поступающих в бухгалтерию документов и полнотой бух. записей.

Систематические регистры применяют для записей однородных по содержанию фактов хозяйственной жизни. Это регистры для ведения бух. счетов – главная книга.

Комбинированные регистры – записи, в которых как при ручной, так и при автоматизированной обработке сочетают хронологические и систематические записи.

3По объему содержащихся фактов хозяйственной жизни – различают регистры синтетического, аналитического учета и комплексные.

Регистры синтетического учета предназначены для записи фактов хозяйственной жизни по синтетическим счетам. В основу построения этих регистров заложена шахматная форма.

Шахматная оборотная ведомость

|

08 |

51 |

60 |

90 |

Итого |

01 |

21000 |

|

|

|

21000 |

10 |

|

|

14000 |

|

14000 |

50 |

|

10000 |

|

|

10000 |

62 |

|

|

|

5000 |

5000 |

Итого |

|

|

|

|

50000 |

Каждый факт хозяйственной жизни записывается по дебету одного счета и кредиту другого. Сумма хозяйственного факта записывается на пересечении дебитного и кредитного счета один раз, а учитывается два раза. Разновидностью шахматной формы является журнал-ордер, который так же позволяет в один прием записать сумму по дебету и кредиту корреспондирующих счетов. В отличие от шахматной формы, в журнале-ордере накапливается сумма кредитного оборота по конкретному синтетическому счету в одном журнале-ордере, а сумма дебетового оборота – в ведомости журнал-ордера.

Журнал-ордер по счету 51

Дата |

60 |

50 |

Итого |

26.03.13 |

100000 |

|

|

27.03.13 |

|

10000 |

|

... |

.... |

.... |

.... |

Итого |

|

|

|

Регистры аналитического учета предназначены для записи фактов хозяйственной жизни по аналитическим счетам. В зависимости от объектов учета используют учетные регистры, которые:

-ведутся параллельно регистрам синтетического учета и отдельно от них

-группируют и накапливают однородные операции по аналитическим счетам для последующего переноса итогом за месяц в регистры синтетического учета

-совмещают синтетический и аналитический учет.

|

Лукойл |

Роснефть |

Итого |

А92 |

2000 |

2000 |

|

А96 |

3000 |

1000 |

|

Дизельное |

1000 |

3000 |

|

Итого |

|

|

|

4По форме строения – подразделяются на односторонние, двусторонние, многографные, количественно-суммовые, количественные, контокоррентные и шахматные.

Односторонние регистры – это различные карточки для учета расчетов, материальных ценностей, в которых показатели расположены в одной стороне и объединены отдельные графы дебетовых и кредитовых записей. Двусторонние регистры – это регистры в виде книг, где счет открывается на двух развернутых страницах: на левой стороне дебет, на правой – кредит. Они используются в синтетическом и аналитическом учете при мемориально-ордерной форме бухгалтерского учета. Многографные регистры предназначены для учета операций, суммы которых необходимо учитывать по отдельным элементам, подразделениям, участкам, складам (регистр аналитического учета затрат на производство материальных ценностей). Регистры количественно-суммовой и количественной формы предназначены для учета материально-производственных ценностей в натуральном и денежном выражении – карточки складского учета, книга учета реализации продукции, книга учета затрат и выхода продукции. Контокоррентная форма используется для учета расчетов с дебиторами, кредиторами, с подотчетными лицами, для учета денежных средств. В регистре контокоррентной формы операции учитываются только в денежном выражении.

Существуют три способа исправления ошибок в регистрах бух. учета:

1Способ сторнировочной записи (красного сторно) – ошибочная запись повторяется красными чернилами, если их нет – стандартным цветом с заключением её в прямоугольную рамку. Это означает, что ошибочная запись аннулируется и после этого делается правильная запись.

Пример: при поступлении товаров от поставщиков на сумму 40000 руб. была ошибочно сделана запись:

Дебет 41 «Товары» 40000

Кредит 76 «Расчеты с разными дебиторами и кредиторами» 40000

Дебет 41 «Товары» [40000]

Кредит 76 «Расчеты с разными дебиторами и кредиторами» [40000]

Дебет 41 «Товары» 40000

Кредит 76 «Расчеты с поставщиками и подрядчиками» 40000

2Способ корректировки (корректорный) – неправильная запись зачеркивается, над ней указывается дата исправления и подпись. При необходимости составляется справка, раскрывающая причину ошибки.

3Способ дополнительной записи – например: от поставщика поступили товары на сумму 40000 руб., а фактически надо было оприходовать на 60000 руб.

Кт 41 40000

Дт 60 40000

Кт 41 20000

Дт 60 20000

Теория экономического анализа

Тема: «Теоретико-методологические основы экономического анализа».

Понятие об экономическом анализе как о специальной отрасли экономических знаний.

Метод и методика экономического анализа.

1)Анализ – представляет собой расчленение явления или предмета на его составные части с целью изучения их внутренней сущности (с греч.). Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и её отдельных отраслей и микроэкономический анализ, изучающий эти процессы и явления на уровне отдельных хозяйствующих субъектов. Последний получил название анализ хозяйственной деятельности.

Объектом изучения экономического анализа являются хозяйствующие субъекты экономики, т.е. организации, фирмы, акционерные общества и другие формы бизнеса и хозяйственной деятельности. Каждая наука имеет свой предмет. Под предметом экономического анализа понимаются хозяйственные процессы организаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, которые складываются под воздействием объективных и субъективных факторов и находят отражение через систему экономической информации.

Цели экономического анализа зависят от интересов тех, кто использует результаты анализа. Пользователей результатов анализа делят на внешних и внутренних. Задачи экономического анализа определяются значением, содержанием и предметом экономического анализа. К числу основных задач можно отнести:

1Повышение научно-экономической обоснованности бизнес-планов и нормативов в процессе их разработки.

2Объективное и всестороннее исследование выполнения бизнес-планов и соблюдение нормативов по данным учета и отчетности.

3Определение экономической эффективности использования трудовых, материальных и финансовых ресурсов, как в отдельности, так и в совокупности.

4Выявление и измерение внутренних резервов на всех стадиях производственного процесса.

Информационную базу экономического анализа подразделяют на учетные и внеучетные источники. К учетным источникам анализа относятся все данные, содержащиеся в первичных документах, регистрах и всех видах бух., оперативной, статистической отчетности. К внеучетным источникам информации относятся хозяйственно-правовые документы, материалы ревизии, материалы проверок налоговой службы, материалы внешнего и внутреннего аудита, материалы печати (СМИ), переписка с вышестоящей организацией, с финансовыми и кредитными организациями и материалы, полученные в результате личных контактов с исполнителями.

2)Метод экономического анализа представляет собой способ подхода к изучению хозяйственных процессов в их плавном развитии. Методы экономического анализа подразделяются на общенаучные и конкретно-научные.

Общенаучные методы, свойственные всем наукам, связаны с наблюдением, сравнением, детализацией, абстрагированием, моделированием и экспериментом. К общенаучным методам можно отнести анализ и синтез.

Конкретно-научные методы формируются в рамках отдельных наук и являются детализацией и конкретизацией общенаучных методов познания. Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляют методику экономического анализа. Различают общую и частные методики. Множество приемов и способов, применяемых в анализе, может быть сгруппировано по следующим признакам:

1По научному подходу. Научный подход позволяет выделить традиционные и экономико-математические методы. К традиционным приемам экономического анализа относятся:

-использование абсолютных, относительных и средних величин

-метод сравнения

-метод статистических группировок

-графический метод

-индексный метод

-балансовый метод (метод балансовых увязок)

-метод цепных подстановок

-метод разниц

-интегральный метод

-метод процентных чисел

К экономико-математическим методам относятся:

-теория игр – её целью является выработка рекомендаций для удовлетворительного поведения игроков в конфликте и выявление для каждого из них оптимальной стратегии. Оптимальная стратегия – стратегия, которая при многократном повторении игры гарантирует игроку максимально возможный средний выигрыш.

-теория массового обслуживания – цель данной теории это выработка рекомендаций по рациональному построению системы массового обслуживания рациональной организации и работы и регулированию потока заявок для обеспечения высокой эффективности функционирования системы массового обслуживания. Основная задача теории массового обслуживания – выявление зависимости показателей эффективности системы от характера входящего потока, дисциплины и ограничения очереди, производительности и функционирования каналов с целью последующей её оптимизации.

-динамическое программирование – когда функция характеризуется не линейной зависимостью.

-линейное программирование – когда зависимость между изучаемыми явлениями строго функциональная

-метод корреляционно-регрессионного анализа. Корреляционный анализ позволяет решить следующие задачи: измерить тесноту известной связи между варьирующими признаками и установить степень зависимости результативного показателя от каждого фактора.

-матричный метод – при использовании этого метода, исходная матрица совокупности показателей преобразуется в матрицу стандартизованных коэффициентов (все элементы столбца матрицы делятся на элемент данного столбца, соответствующий «эталонной» организации, затем дается сравнительная рейтинговая оценка по выбранным показателям).

2По характеру взаимосвязи между показателями. Различают методы детерминированного и стохастического факторного анализа. Факторный анализ, где зависимость носит функциональный характер, называется детерминированной.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей:

-Аддитивные модели – представляют собой алгебраическую сумму показателей и имеют вид:

Yi=xi = xi=x1+x2+..+xn

Примером может служить аддитивная модель реализации товаров. Р=Зн+П-Впр-Зк

-Мультипликативные – данная модель применяется, когда результативный показатель представляет собой произведение нескольких факторов. Y= Произведение Х =х1*х2*...хn

Например: Выручка = Производительность (одного работника)*численность

-Кратные – когда результативный показатель есть частное отделение одного факторного показателя на величину другого. В расчете участвуют только 2 фактора. Y=х1/х2

Пример: Производительность = выручка/численность.

-Смешанные (комбинированные) – представляют собой комбинацию предыдущих моделей.

Например: Y=а+b/с или Y=а/b+с или Y=(а+b)*с и т.д.

В экономическом анализе применяются следующие методы моделирования факторных систем:

-метод удлинения – замена факторов в числителе исходной факторной модели на сумму однородных показателей. Например:

Y=х1/х2

Х1=х1.1+х1.2+х1.3+...+х1.n

Y=x1.1/x2+x1.2/x2+…+x1.n/x2

-метод расширения – умножение числителя и знаменателя дроби в исходной факторной системе на один или несколько новых показателей. Например:

Y=x1/x2*(b*c*d/b*c*d)

Y=x1/b*b/c*c/d*d/x2

-метод сокращения – деление числителя и знаменателя дроби на один и тот же новый показатель. Например:

Y=(x1/b)/(x2/b)=a1/a2

Основными методами факторного анализа являются методы последовательного элиминирования факторов. Суть данного метода состоит в том, что последовательно рассчитывается влияние фактора на изменение результата путем последовательного исключения (элиминирования) каждого из входящих в модель фактора. В процессе анализа исследуемые объекты характеризуются абсолютными и относительными показателями. В анализе используют разные виды относительных величин:

1Относительная величина динамики - определяется, путем отношения величины показателя текущего периода к его уровню в предыдущем периоде.

2Относительная величина выполнения плана – процент выполнения плана – отношение фактического уровня показателя к плановому показателю отчетного периода. Она выражается, как правило, в процентах.

3Относительная величина планового задания – отношение планового уровня показателя текущего периода к фактическому его уровню в прошлом периоде.

4Относительная величина пространственного сравнения – получается в результате сопоставлений уровней показателей, относящихся к различным объектам за один и тот же период или на один и тот же момент времени.

5Показатель структуры – удельный вес (относительная доля части в общем, выраженная в процентах, либо в коэффициентах).

6Относительные величины координации – представляют собой соотношение частей целого между собой.

7Относительные величины эффективности – соотношение эффекта с ресурсами или затратами.

Наряду с абсолютными и относительными показателями, часто применяют средние величины. Средняя величина обобщает качественно однородные значения признака и является типической его характеристикой для данной совокупности. По способам исчисления различают несколько видов средних величин:

1Средняя арифметическая простая

2Средняя арифметическая взвешенная

3Средняя геометрическая

Y=√Y1*Y2*…*Yn

4Средняя гармоническая взвешенная

5Средняя квадратическая

Расчет и оценка влияния факторов на изменение результативных показателей называется факторным анализом.

Влияние факторов определяют с помощью следующих методов:

-метод цепных подстановок – состоит в последовательной замене плановой величины одного из алгебраических слагаемых или одного из сомножителей и его фактической величиной, а все остальные показатели остаются неизменными. Степень влияния одного или иного показателя выявляется последовательным вычитанием из второго расчета вычитается первый, из третьего второй и т.д. В первом расчете все величины плановые, а в последнем все фактические. Отсюда вытекает правило, которое заключается в том, что число расчетов всегда больше на 1, чем число показателей расчетной формулы. В первую очередь выявляется влияние количественных показателей, а потом качественных. Например: А=В*С, где В – качественный показатель, С – количественный.

1 расчет: А0=В0*С0

2 расчет: А2расч=В0*С1

2 расчет-1 расчет=∆А(С)=А2расч-А0

3 расчет: А1=В1*С1

3 расчет – 2 расчет = ∆А(В)=А1-А2расч

∆А=∆А(В)+∆А(С)

-метод разниц – является разновидностью метода цепных подстановок, он проще математически, но сложнее экономически.

∆А(В)=∆В*С1

∆А(С)= ∆С*В0

-индексный метод - основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде.

-балансовый метод – служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественны.

-интегральный метод – позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер. Он применим к мультипликарным, кратным и смешанным моделям. Влияние факторов для мультипликарной двухфакторной модели определяется следующим образом.

А=В*С

∆А=∆A(B)+∆A(C)

∆A(B)=1/2*∆A(B)*(C0+C1)

∆A(C)=1/2*∆A(C)*(B0+B1)

в трехфакторной мультипликарной модели определяется следующим образом:

A=B*C*D

∆А=∆А(B)+∆А(C)+∆А(D)

∆А(B)=1/2∆B(C0D1+C1D0)+1/3∆B*∆C*∆D

∆А(C)=1/2∆с(B0D1+D0B1)+1/3∆C*∆B*∆D

∆А(B)=1/2∆д(B0C1+C0D1)+1/3∆C*∆B*∆D

-метод процентных чисел – используется при расчете влияния изменения структуры оборота на уровень качественных показателей.

Особенность стохастических связей состоит в том, что такие связи проявляются во всей совокупности, а не в каждой её единице. Проявление стохастических связей подвержено действию чисел, суть которого заключается в следующем: лишь в достаточно большом числе единиц индивидуальные особенности сгладятся, случайные взаимопогасятся и зависимость, если она имеет существенную силу, проявится достаточно отчетливо. Основная особенность стохастического факторного анализа заключается в том, что при стохастическом анализе нельзя составить модель путем качественного (теоретического) анализа, при этом необходим количественный анализ эмпирических данных.