6. Марковские процессы принятия решений

6.1. Модели с конечным горизонтом планирования. Задача о замене оборудования

Предположим, что

имеется марковская система

с конечным множеством состояний

![]() .

Будем считать, что время дискретно,

.

Будем считать, что время дискретно,

![]() .

Если система находится в состоянии

в момент времени

,

то у нас имеется возможность повлиять

на поведение системы с помощью некоторого

управления

.

Если система находится в состоянии

в момент времени

,

то у нас имеется возможность повлиять

на поведение системы с помощью некоторого

управления

![]() ,

где

,

где

![]() –

множество всех возможных управлений в

состоянии

.

Выбор управления

–

множество всех возможных управлений в

состоянии

.

Выбор управления

![]() влияет на вероятности перехода в момент

времени

:

влияет на вероятности перехода в момент

времени

:

![]() .

.

Предположим, что

при переходе из состояния

в состояние

в случае использования управления

мы получаем доход

![]() .

Если в момент времени

.

Если в момент времени

![]() система оказывается в состоянии

,

то мы получаем дополнительный доход

(финальную плату)

система оказывается в состоянии

,

то мы получаем дополнительный доход

(финальную плату)

![]() .

Таким образом, для случайной эволюции

.

Таким образом, для случайной эволюции

![]() ,

в которой мы использовали управления

,

в которой мы использовали управления

![]() ,

суммарный доход записывается как

,

суммарный доход записывается как

![]() .

.

Если нам известно

начальное распределение вероятностей

состояний системы

![]() ,

то среднее значение дохода за весь

период равняется

,

то среднее значение дохода за весь

период равняется

![]() .

.

Задача состоит в

том, чтобы найти стратегию управления

![]() ,

максимизирующую средний доход за весь

период времени. При этом мы будем

предполагать, что управление

зависит только от времени

и текущего состояния

,

максимизирующую средний доход за весь

период времени. При этом мы будем

предполагать, что управление

зависит только от времени

и текущего состояния

![]() .

.

Эта задача сводится

к задаче динамического программирования

с конечным числом этапов. Определим

![]() как оптимальный средний доход за этапы

как оптимальный средний доход за этапы

![]() при условии, что система находилась в

состоянии

в момент времени

.

В дальнейшем для большей простоты мы

будем предполагать, что множество

возможных управлений

для всех состояний является одним и

тем же:

при условии, что система находилась в

состоянии

в момент времени

.

В дальнейшем для большей простоты мы

будем предполагать, что множество

возможных управлений

для всех состояний является одним и

тем же:

![]() .

Мы можем записать обратное рекуррентное

соотношение, связывающее функции

.

Мы можем записать обратное рекуррентное

соотношение, связывающее функции

![]() и

и

![]() :

:

,

(6.1)

,

(6.1)

![]() .

(6.2)

.

(6.2)

Уравнение (6.1)

называют уравнением динамического

программирования или уравнением

Беллмана. Оно следует из того соображения,

что для оптимизации управления на

интервале

![]() можно сначала оптимизировать управление

на интервале

можно сначала оптимизировать управление

на интервале

![]() ,

найти функцию

,

найти функцию

![]() ,

а затем оптимизировать управление на

интервале

,

а затем оптимизировать управление на

интервале

![]() ,

используя в качестве финальной платы

функцию

.

Решая рекуррентные соотношения (6.1) –

(6.2), мы должны запомнить управления

,

используя в качестве финальной платы

функцию

.

Решая рекуррентные соотношения (6.1) –

(6.2), мы должны запомнить управления

.

(6.3)

.

(6.3)

В результате мы

получим стратегию

![]() ,

которая будет максимизировать средний

доход за весь период

,

которая будет максимизировать средний

доход за весь период

![]() .

(6.4)

.

(6.4)

Если ввести обозначение для среднего дохода за один этап при переходе из состояния в состояние при управлении

![]() ,

(6.5)

,

(6.5)

тогда уравнения (6.1) – (6.2) можно переписать как

,

(6.6)

,

(6.6)

![]() .

(6.7)

.

(6.7)

В качестве примера

рассмотрим задачу о замене оборудования.

Под состоянием оборудования будем

понимать длительность эксплуатации

этого оборудования. Пусть множество

возможных состояний оборудования равно

![]() .

В каждом состоянии

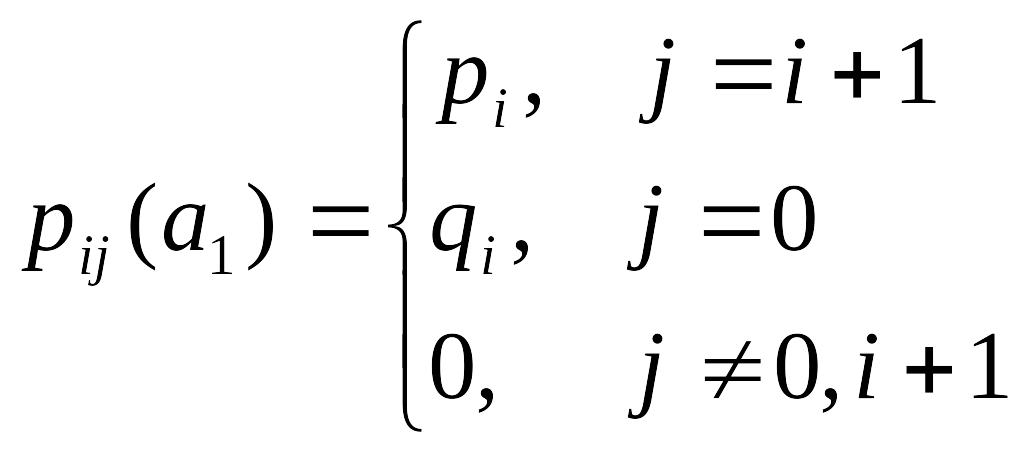

мы можем использовать два управления:

–

продолжить использование оборудования,

– произвести замену. При управлении

система из состояния

переходит в состояние

с вероятностью

.

В каждом состоянии

мы можем использовать два управления:

–

продолжить использование оборудования,

– произвести замену. При управлении

система из состояния

переходит в состояние

с вероятностью

![]() ,

и с вероятностью

,

и с вероятностью

![]() переходит в состояние 0, если произойдет

поломка оборудования (в этом случае

старое оборудование придется заменить

на новое с нулевым сроком эксплуатации).

С увеличением срока эксплуатации

вероятность поломки увеличивается и

при достижении критического срока

она достигает значения 1:

переходит в состояние 0, если произойдет

поломка оборудования (в этом случае

старое оборудование придется заменить

на новое с нулевым сроком эксплуатации).

С увеличением срока эксплуатации

вероятность поломки увеличивается и

при достижении критического срока

она достигает значения 1:

![]() .

(6.8)

.

(6.8)

При управлении система из любого состояния переходит в состояние 0 с вероятностью 1. Таким образом, матрицы переходных вероятностей имеют вид:

![]() .

.

Предположим, что

при переходе из состояния

в состояние

доход

![]() ,

а при переходе в состояние 0 доход

,

а при переходе в состояние 0 доход

![]() .

При случайной поломке возможны даже

убытки, но мы примем этот уровень доходов

за нулевой. При плановой замене

оборудования доход от эксплуатации

оборудования за соответствующий период

равен

.

При случайной поломке возможны даже

убытки, но мы примем этот уровень доходов

за нулевой. При плановой замене

оборудования доход от эксплуатации

оборудования за соответствующий период

равен

![]() .

Естественно считать, что

.

Естественно считать, что

![]() .

(6.9)

.

(6.9)

Под финальной

платой

будем понимать остаточную стоимость

оборудования в момент времени

![]() ,

,

![]() .

(6.10)

.

(6.10)

Заметим, что средний доход за один этап равен

![]() ,

,

![]() .

.

Введем обозначения

![]() ,

(6.11)

,

(6.11)

![]() ,

(6.12)

,

(6.12)

Тогда уравнения (6.6) – (6.7) примут вид:

![]() ,

(6.13)

,

(6.13)

![]() .

(6.14)

.

(6.14)

Обозначим через

![]() оптимальное управление (решение), которое

следует принять в начале

-го

периода в случае, когда срок эксплуатации

оборудования равняется

:

оптимальное управление (решение), которое

следует принять в начале

-го

периода в случае, когда срок эксплуатации

оборудования равняется

:

.

(6.15)

.

(6.15)

Таким образом, для того, чтобы найти оптимальную стратегию, надо решать рекуррентные соотношения (6.11) – (6.14) и попутно вычислять оптимальные уравнения (6.15).

Явных аналитических

формул для величин

и

не существует, но можно дать качественное

описание ответа. Обозначим через

![]() множество состояний

,

в котором оптимальным управлением в

момент времени

является управления

множество состояний

,

в котором оптимальным управлением в

момент времени

является управления

![]() .

Кажется правдоподобным, что если в

некоторый момент времени

выгодно заменить оборудование в возрасте

,

то тем более выгодно заменить более

старое оборудование. Можно доказать,

что множество

.

Кажется правдоподобным, что если в

некоторый момент времени

выгодно заменить оборудование в возрасте

,

то тем более выгодно заменить более

старое оборудование. Можно доказать,

что множество

![]() имеет следующую структуру:

имеет следующую структуру:

![]() ,

,

![]() .

Множество

.

Множество

![]() дополнительно к

дополнительно к

![]() и имеет вид

и имеет вид

![]() .

Используя предположения (6.8) – (6.10),

несложно увидеть, что

.

Используя предположения (6.8) – (6.10),

несложно увидеть, что

![]()

это наименьшее значение

,

удовлетворяющее условию

это наименьшее значение

,

удовлетворяющее условию

.

(6.16)

.

(6.16)