Финансовый леверидж (dfl)

DFL = относительное изменение ЧП, приходящейся на обыкновенную акцию/относительное изменение EBIT.

DFL = изменение EBIT/ EBIT

Показывает во сколько раз изменится ЧП при изменении операционной прибыли на 1%, т.е. финансовый леверидж характеризует степень чувствительности ЧП к изменению EBIT.

Рост финансового левериджа увеличивает финансовые риски. Для кредиторов растут риски непогашения, для акционеров снижение курсовой стоимости акций.

Эффект финансового левериджа – более эффективное изпользование ЗС пораждает более сильное изменение ЧП.

DFL = (Q*(p-v)-FC)) / (Q*(p-v)-FC)-FC)

Если процентные выплаты = 0, то ЗС нет, следовательно, DFL=1

Управление уровнем финансовым левериджом означает большее или меньшее замещение собственными средствами , привлеченными от сторонних лиц на долгосрочной платной основе.

Если привлекаются ЗС, то у фирмы обязанность вернуть долг. Если используется СК, то выплачиваются дивиденды.

Замещение СК ЗС-ми приводит к повышению финансового риска.

Высокая доля ЗК в общей сумме долгосрочных источников финансирования характеризует как высокий уровень финансового левериджа.

Для предприятий с высоким уровнем финансового левериджа даже при небольшом изменении операционной прибыли может привести к существенному изменению ЧП.

«+» эффект: ЗК обходится дешевле, чем СК, следовательно снижение издержек, т.к. ЗК (%) списывается на с/с)

«-» эффект: выплаты процентов по ЗК является обязательным, а выплаты дивидендов нет. Кредиторы не будут ждать, а выплаты дивидендов можно и подождать.

Совокупный леверидж (dtl)

Используется для эффективного управления.

DTL= DOL* DFL

Показатель дает представления о том, как изменение продаж повлияет на изменение ЧП и доход на акцию. Позволяет определить на сколько процентов изменится ЧП при изменении объемов продаж на 1%.

Изменяя уровни DOL и DFL можно добиться требуемого уровня значения совокупного левериджа. Если высокий уровень операционного рычага, то нужно компенсировать низкой долей займов и наоборот.

«+» эффект: незначительный прирост объема продаж может быть многократно усилен доходом на акцию.

«-» эффект: падение объема продаж может привести к значительному сокращению дохода.

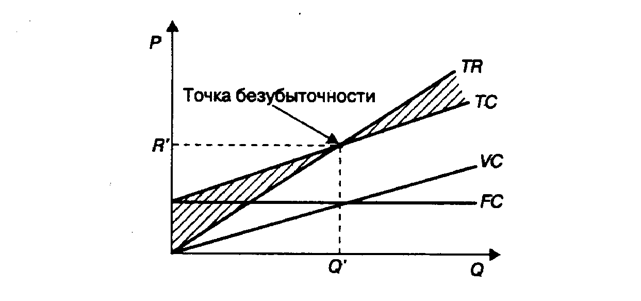

9. Анализ безубыточности. Понятие «запас финансовой прочности».

Анализ б/у позволяет определить объем продаж, покрывающий все издержки хозяйственной деятельности. Определяет минимальный дополнительный объем продукции, при котором покрываются все расходы на ее выпуск.

Чем ниже объем реализации, тем меньше деловой риск.

Уровень б/у достигается путем равенства EBIT=0= МРед.* Q-FC

Нижний треугольник – убытки, верхний – прибыль.

Маржинальная прибыль — прирост общей суммы прибыли, полученной фирмой от продажи дополнительной единицы продукции. Маржинальная прибыль это разность дохода, полученного от реализации и переменных затрат.

Запас финансовой прочности.

Запас финансовой прочности показывает, насколько можно сокращать производство продукции, не имея при этом убытков.

ЗФП=Вф-Вкритич.=(Qф-Qкритич.)/Qф

Показывает на сколько процентов может снизиться уровень продаж, прежде чем будет достигнут уровня б/у.

Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Величина Мр должна быть достаточной для формирования прибыли: МР-FC>0, МР= FC+прибыль, Q=( FC+прибыль)/(p-v)