14.Операционный и финансовый циклы.

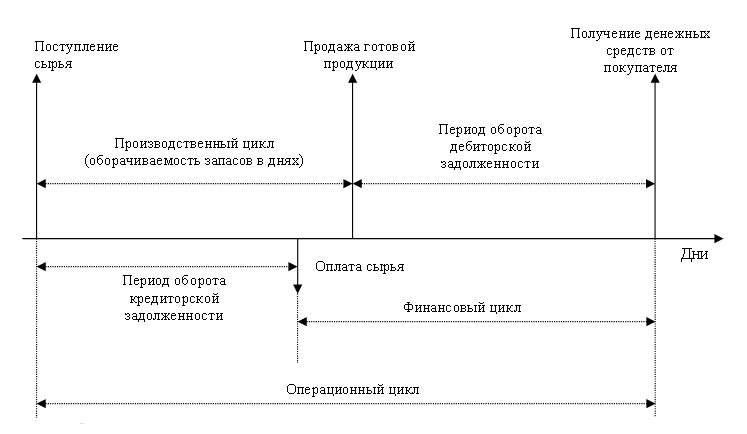

Любое промышленное предприятие проходит через цикл операционной деятельности, в течение которого закупаются материально-производственные запасы, производится готовая продукция и реализуется за наличные денежные средства или в кредит и, наконец, дебиторская задолженность погашается за счет поступлении денежных средств от клиентов. Этот цикл называется операционным. Операционный цикл отражает промежуток времени, в течение которого оборотные активы совершают полный оборот.

В

составе операционного цикла выделяют

несколько компонентов:

В

составе операционного цикла выделяют

несколько компонентов:

1. Цикл оборота материально-производственных запасов (производственный цикл) – среднее время (в днях), необходимое для перевода материально-производственных запасов из формы материалов (сырья) в готовую продукцию и ее реализации. Таким образом, производственный цикл – это период времени, который начинается с момента поступления материалов на склад и заканчивается в момент отгрузки покупателю готовой продукции, которая была изготовлена из данных материалов.

2. Цикл оборота дебиторской задолженности – среднее время, необходимое для погашения покупателями дебиторской задолженности, возникшей в результате осуществления продаж в кредит.

3. Цикл оборота кредиторской задолженности – среднее время, проходящее с момента закупки материально-производственных запасов предприятием до момента оплаты счетов кредиторов.

На основе вышеприведенных компонентов рассчитывается финансовый цикл.

Финансовый цикл – это разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов). Иными словами, он характеризует отрезок времени, в течение которого полный оборот совершают собственные оборотные средства.

Финансовый цикл = Производственный цикл + Период оборота дебиторской задолженности - Период оборота кредиторской задолженности

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Оно может произойти за счет ускорения производственного процесса (периода хранения материально-производственных запасов, снижения длительности изготовления готовой продукции и периода ее хранения на складе), ускорения оборачиваемости дебиторской задолженности, замедления оборачиваемости кредиторской задолженности.

15.Стратегия финансирования оборотных активов.

Оборотные средства (WC) — это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла, если последний превышает 12 мес.

Модели финансирования оборотных активов

Модель |

Источники финансирования |

Степень риска |

Идеальная |

За счёт краткосрочных пассивов финансируются все оборотные активы |

Наиболее рискованна |

Агрессивная |

За счёт краткосрочных пассивов финансируется варьируемая часть оборотных активов. Постоянные за счет ДП |

Рискованна |

Консервативная |

За счёт долгосрочных пассивов финансируются большая часть оборотных активов. И небольшая часть за счет СС |

Отсутствует риск |

Компромиссная |

За счёт краткосрочных пассивов финансируется половина варьируемой части оборотных активов. Постоянная часть и половина переменного за счет ДП |

Наименее рискованна |

Идеальная модель финансирования оборотных активов. Термин «идеальная модель» определяет не конкретный идеал, к которому необходимо стремиться, а лишь некоторое сочетание активов и источников их покрытия исходя из их экономического содержания.

Выбор модели финансирования оборотных активов является ключевым моментом краткосрочной финансовой политики, определяющим характер взаимодействия фирмы с кредиторами, объёмы и сроки кредитных операций. Поведение финансистов в отношении привлечения и использования заёмных источников финансирования зависит от следующих объективных причин.

1. Масштабов деятельности. Кредиторы дифференцированно относятся к мелким и крупным заёмщикам, поскольку мелкий бизнес менее устойчив, а крупные предприятия более инертны, но обладают более весомыми активами.

2. Этапа жизненного цикла. Как правило, на стадии становления фирмы трудно найти кредиторов, а при налаженном бизнесе – проще.

3. Отраслевых особенностей. Специфика отрасли, в которой работает фирма, влияет на структуру издержек, которые, в свою очередь, определяют силу воздействия операционного левериджа. Или отраслевые особенности кругооборота капитала, скорость его оборота, равномерность поступления платежей формируют длительность финансового цикла (цикла обращения денежной наличности).

Следует заметить, что роль краткосрочных обязательств и их доля в составе источников финансирования текущей деятельности фирмы возрастает в направлении: «консервативная – компромиссная – агрессивная – идеальная модель». Соответственно риск потери ликвидности изменяется в том же направлении.