6.5 Перспективы инновационного развития системы ипотечного жилищного кредитования в рамках социально-экономической структуры г. Брянска и брянской области

Жеребов К.В. (БГИТА, г. Брянск, РФ)

The problem of innovative directions for the residential mortgage crediting system in Bryansk Region is considered in this article. The shortcomings for the system of personal savings attraction in mortgage refinancing are shown. The perspective directions of development in the field of residential mortgage crediting with using of personal savings are revealed.

В решении жилищных вопросов развитие системы ипотечного жилищного кредитования (СИЖК) является одним из важных направлений.

Для становления и развития системы долгосрочного ипотечного жилищного кредитования необходимо предусмотреть решение следующих основных задач:

- совершенствование законодательной и нормативной базы, внесение изменений в порядок размещения пенсионных активов, обеспечивающей дополнительные источники финансирования ипотечного кредитования;

- определение критериев к банкам, претендующим на осуществление деятельности по выдаче ипотечных кредитов;

- определение порядка выпуска банками ипотечных облигаций;

- определение порядка допуска компаний по управлению пенсионными активами к приобретению ипотечных облигаций за счет пенсионных активов накопительных пенсионных активов;

- налоговое стимулирование граждан-получателей ипотечных кредитов, кредиторов и инвесторов;

- создание механизмов социальной защиты заемщиков, как от неправомерных действий кредиторов, так и для их социальной адаптации при процедуре выселения, в случае невозможности погашения взятого ранее ипотечного кредита;

развитие рынка страхования, как личного, так и имущественного.

развитие рынка новых ипотечных продуктов и сервисов обслуживания ипотечных кредитов.

Одним из актуальных направлений в экономике в целом и в СИЖК в частности в последнее время является выявление возможностей инновационного развития.

Практика развития жилищно-строительного комплекса РФ и Брянской области, в частности, показывает, что проблема жилья является одной из самых острых. Органы власти пытаются её решать, реализуя различного рода федеральные, региональные и муниципальные программы, направленные на повышение доступности жилья для населения. В настоящее время более двух третей населения страны в той или иной степени нуждаются в улучшении жилищных условий. По большому счету, доля реализации названной цели н суть важно какими средствами эта цель будет достигнута, важен результат. Однако в последние годы в решении жилищной проблемы совершенно неоправданно произошла подмена масштабной и многогранной цели одним средством – ипотечным кредитованием, которое фактически превратилось в самоцель, для движения в нужном направлении необходимо все акценты расставить на свои места. С этой целью в г. Брянске был проведен опрос общественного мнения, в результате которого были выявлены:

уровень удовлетворенности жителями своими жилищными условиями;

предпочтительные варианты решения жилищных проблем;

степень информированности населения о механизмах ипотечного кредитования.

Исследования проводились методом уличного опроса, который проводился по случайной выборке в местах скопления жителей г. Брянска. Социально-демографическая структура сопоставлена с результатами опроса с учетом того, что исследование ведется и имеет продолжительный характер.

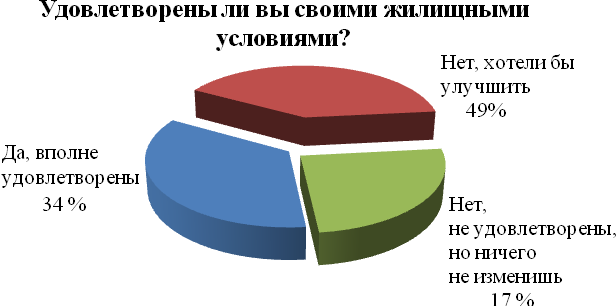

В ходе проведенного опроса у респондентов была выявлена степень их удовлетворенности жилищными условиями.

Таким образом, более двух третей опрошенных хотели бы улучшить свои жилищные условия («категория оптимистов»), 17% респондентов не удовлетворены своим жильем, но думают, что ничего не изменят («категория пессимистов»). И только лишь чуть больше одна треть опрошенных вполне довольна своими жилищными условиями.

Уроком ипотечного кризиса в США и других развитых странах является необходимость поиска инновационных форм ипотечного кредитования, что также актуально и в российских экономических условиях. Это позволит снизить ипотечные риски и расширить сферу применения ипотечных механизмов.

Рисунок 1 - Удовлетворенность жилищными условиями

19 июля 2010г. Правительством РФ была утверждена «Стратегия развития ипотечного жилищного кредитования в РФ до 2030г.». В данной стратегии планируется инновационная деятельность по развитию новых направлений на рынке ипотечного жилищного кредитования, которая включает разработку новых продуктов и разработку новых сервисов.

В настоящее время проблема привлечения сбережений населения для долгосрочного кредитования жилищно-ипотечных программ является наиболее актуальной. Ни один коммерческий банк, участвующий в ипотечной программе не в состоянии формировать кредитный портфель из долгосрочных кредитов, опираясь при этом на краткосрочные источники. Несоответствие банковских активов и пассивов по срокам и ставкам рано или поздно приводит к потере ликвидности и банкротству банка. В этих условиях банки, а также региональные ипотечные операторы должны значительно интенсифицировать свою деятельность по привлечению сбережений населения.

Большинство экспертов среди потенциальных инвесторов ипотечного рынка особую роль отводят населению, совокупные сбережения которого по различным оценкам к 2009 г. составляют порядка 80 млрд. долларов. Однако на сегодняшний момент в России система привлечения сбережений населения к непосредственному рефинансированию ипотеки через покупку ипотечных ценных бумаг на фондовом рынке пока имеет следующие недостатки:

- низкий уровень информированности населения в сфере инвестирования на рынке ценных бумаг;

- общее недоверие к организационным формам инвестирования;

- высокие трансакционные издержки самостоятельного выхода на рынок ценных бумаг 2.

Тем не менее, сбережения населения могут и должны участвовать в рефинансировании ипотеки через организованные формы частных и коллективных сбережений.

В России действующими формами осуществления коллективных инвестиций являются общие фонды банковского управления и паевые инвестиционные фонды. В этих фондах могут размещаться средства пенсионных фондов, предприятий и населения, а также денежные средства иных инвесторов заинтересованных в развитии долгосрочного кредитования жилищно-ипотечных программ в своем регионе.

В существующих условиях рыночной экономики вполне возможна организация специализированных фондов, денежные средства которых будут направлены исключительно на приобретение закладных. Преимуществом этого способа будет являться формирование в регионе рынка закладных и на этой основе – самодостаточной системы рефинансирования и активного вовлечения кредитных организаций региона в кредитование действующих и реализуемых в регионе жилищно-ипотечных программ.

Ещё одним инновационным направлением в области жилищного ипотечного кредитования с использованием сбережений населения является эффективное взаимодействие первичного и вторичного рынков кредитов. В общем виде схема организации целостной системы долгосрочного кредитования жилищно-ипотечных программ при взаимодействии этих двух рынков ипотечных кредитов может выглядеть следующим образом.

На первичном рынке кредитов, выдаваемых в рамках действующих и реализуемых жилищно-ипотечных программ, кредиторы выдают населению кредиты. Для обеспечения быстрого возврата кредитных ресурсов и решения проблемы ликвидности кредиторы могут уступить права требования по кредитам или закладным, специально созданным для этого организациям – операторам вторичного рынка кредитов (агентствам по ипотечному жилищному кредитованию). В этом случае заключается соответствующее соглашение между первичным кредитором и агентством об уступке прав требования по кредитам или закладным, а также договор доверительного управления приобретенными правами требования. Это позволяет кредитору продолжать четко контролировать заемщика, получать комиссионные за обслуживание кредита, а на средства, полученные от агентства, расширить кредитные операции.

Партнерами агентства могут стать кредиторы, отвечающие его квалификационным требованиям. Кредитор должен гарантировать агентству, что кредиты или закладные отвечают установленным требованиям и стандартам, предоставлять ему на постоянной основе необходимую финансовую информацию и другие сведения, а также обеспечивать доступ к документам, касающимся их взаимоотношений.

На региональном уровне управление системой жилищно-ипотечного кредитования и инвестиционной активностью населения осуществляется органами исполнительной власти субъектов РФ, федеральными органами исполнительной власти, а также Агентством по ипотечному жилищному кредитованию.

Агентство устанавливает обязательные для кредиторов критерии оценки вероятности возврата кредита, которые включают анализ платежеспособности заемщика (с использованием коэффициентов, оказывающих долю кредита в стоимости недвижимости, долю платежа по кредиту в доходах заёмщика), выполнения им предыдущих финансовых обязательств (кредитная история), наличие собственных средств, а также оценку стоимости и состояния передаваемого в залог имущества.

В рамках договора доверительного управления кредитор обеспечивает контроль над своевременной уплатой заемщиком налогов на заложенное имущество и страховых взносов. Механизм доверительного управления приобретенными правами требования по кредитам в случае банкротства первичного кредитора защищает интересы агентств, так как данные права требования не будут входить в состав имущества, составляющего конкурентную массу.

Использование счетов доверительного управления для привлечения сбережений населения и для обслуживания кредитов предусматривает обязательную ежемесячную отчетность, что обеспечивает действенный контроль над операциями агентств и кредиторов со стороны Центрального банка Российской Федерации.

Деятельность специализированного института вторичного рынка кредитов, предоставляемых в рамках действующих и реализуемых жилищно-ипотеч-ных программ, будет способствовать перераспределению рисков кредитования жилищно-ипотечных программ. Речь идет о снижении риска ликвидности и процентного риска, возникающих при несоответствии структуры активов и пассивов первичных кредиторов, и его переносе на агентства.

Это направление развития системы жилищно-ипотечного кредитования на основе сбережений населения через организацию рефинансирования кредитных организаций позволяет реализовать в себе и другие направления привлечения сбережений населения в сферу кредитования жилищно-ипотечных программ.

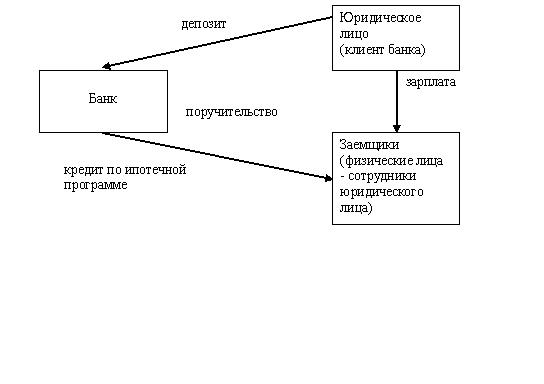

В качестве наиболее подходящей для большинства средних по размеру банков рекомендуется следующая методика организации привлечения сбережений населения для предоставления кредитов в рамках действующих и реализуемых жилищно-ипотечных программ (рисунок 2).

Рисунок 2 – Инновационная модель предоставления кредитов на основе привлечения

сбережений населения в рамках действующих жилищно-ипотечных программ

В настоящее время ипотечным жилищным кредитованием в Брянской области в рамках реализации целевой программы «Жилище» занимается ОАО «Ипотечная корпорация Брянской области». Являясь ведущей организацией в области реализации региональной программы «Жилище» на территории Брянской области. Корпорация активно привлекает сбережения населения, вовлекая их в систему ипотечного жилищного кредитования.

В связи с возникшей в 2008г. кризисной ситуацией на мировом и российском финансовых рынках, кредитными учреждениями было практически полностью отказано физическим лицам в предоставлении ипотечных кредитов для приобретения ими жилья по долевому строительству. С октября 2008 г. ипотечные кредиты для граждан, приобретающих жилье по долевому строительству, выдавались только Брянским ОСБ №8605 под повышенную процентную ставку. Это не позволило многим гражданам воспользоваться такими кредитами и использовать их для оплаты части стоимости приобретаемого жилья, что в целом привело к резкому снижению уровня запланированных продаж жилья в строящихся объектах.

С целью оптимизации текущих затрат Корпорацией проведены мероприятия по сокращению штатной численности работников, в связи с чем в декабре 2009г. были начислены и выплачены выходное пособие сокращенным работникам в размере среднемесячного заработка, а также дополнительные компенсационные выплаты (компенсация отпуска при увольнении). Указанные выплаты существенно повлияли на размер текущих расходов по оплате труда и в конечном итоге на финансовый результат, сложившийся по итогам 2009 г.: чистый убыток отчетного года составил 2323 тыс. руб.

После проведенных мероприятий по оптимизации штатной численности и фонда оплаты труда, штатная численность сотрудников Корпорации была сокращена с 75 до 40 человек, ежемесячный фонд оплаты труда снижен с 1154 тыс. руб. до 625,6 тыс. руб.

Кроме того, большинство региональных операторов в период экономического кризиса столкнулось с проблемой банкротства. Возможным выходом из сложившейся ситуации может стать срочная докапитализация региональных операторов.

Заключение

Таким образом, можно выделить несколько инновационных направлений развития системы ипотечного жилищного кредитования в Брянской области:

- создание и развитие системы накопления населением денежных средств в рамках реализации целевой программы «Жилище»;

- формирование эффективного первичного рынка ипотечных кредитов и финансовых механизмов, обеспечивающих доступность кредитов для граждан с достаточным платёжеспособным спросом;

- подготовка условий для рефинансирования ипотечных кредитов и интеграции региональной системы жилищно-ипотечного кредитования в федеральную;

- обеспечение надёжных механизмов защиты имущественных интересов кредиторов и инвесторов рынка ипотечных ценных бумаг, в первую очередь населения.

- развитие и поддержка деятельности регионального оператора (ОАО «Ипотечная корпорация Брянской области») с целью привлечения сбережений населения.

Литература

Каменецкий, М.И. Методические принципы и подходы к оценке готовности регионов Российской Федерации к внедрению жилищной ипотеки [Текст] / М.И.Каменецкий. – М., 2008. - 216с.

Разумова, И.А. Ипотечное кредитование: уч. пособие [Текст] / И.А.Разумова. – СПб.: Питер, 2009. - 235с.

Семеняка, А.Н. Роль ипотечного жилищного кредитования в реализации национального проекта «Доступное и комфортное жилье - гражданам России [Текст] // Недвижимость и инвестиции. Правовое регулирование. - 2006. - №1-2(26-27). - С. 20-23.