Тема 8. Виды экономического анализа и их роль в управлении

хозяйственной деятельностью

Основные вопросы:

Классификация видов экономического анализа

Взаимосвязь управленческого, производственного и финансового анализа

Особенности организации и методики различных видов анализа

Классификация видов экономического анализа

В основе классификации видов экономического анализа лежат различные признаки в зависимости от подхода к анализу, объектов анализа, методов, задач и целей и др. Рассмотрим классификацию видов экономического анализа в зависимости от основных признаков.

По подходу к анализу выделяют теоретический и конкретно-экономический анализ. Базой для конкретно-экономического анализа является теоретический, или политико-экономический, анализ, который проводится для изучения основных закономерностей развития общественного производства, действующих в течение всего времени существования данной экономической системы и ее важнейших этапов, знание которых необходимо для определения ведущих целей и концепций экономической политики.

Теоретический анализ – по преимуществу качественный анализ, т.е. анализ категорий, абстракций. Это теоретическое обоснование любого конкретного расчета, формирования модели, формулы.

Конкретно-экономический анализ – по преимуществу количественный анализ, осуществляемый на базе теоретического анализа. Анализ экономики изучает реальную действительность, то есть факты, служащие первичным материалом, подлежащим исследованию. Чтобы сделать правильные выводы, надо обосновать, например, модель для расчета влияния факторов, определяющих результативный показатель.

По содержанию процесса управления выделяют: перспективный (предварительный) анализ, оперативный анализ, текущий (ретроспективный) анализ по итогам деятельности за тот или иной период. Такая классификация экономического анализа соответствует содержанию процесса управления и отражает основные этапы:

предварительного управления (прогнозирования и планирования);

оперативного управления (организации, мотивации, регулирования);

заключительного управления (учета и контроля).

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем, т.е. перспективы развития. Важнейшими его задачами являются прогнозирование хозяйственной деятельности, обоснование перспективных и текущих планов социального и экономического развития, оценка их ожидаемого выполнения.

Оперативный анализ – система повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в необходимых случаях в процесс хозяйственной деятельности для обеспечения непрерывного и эффективного функционирования предприятия.

Текущий анализ – анализ результатов хозяйственной деятельности по важнейшим отчетным периодам, проводимым на базе отчетности и системного бухгалтерского учета. Текущий анализ позволяет оценить работу предприятий и их подразделений за месяц, квартал, год и более длительные периоды нарастающим итогом. Главная его задача – это оценка результатов, комплексное выявление неиспользованных резервов, а также недочетов в работе и их виновников, достижение полного соответствия материального и морального стимулирования вкладу трудовых коллективов и отдельных работников в общие результаты хозяйственной деятельности.

В зависимости от характера объектов управления выделяют виды анализа, отражающие уровни общественного воспроизводства:

макроанализ и микроанализ;

отраслевую структуру народного хозяйства;

уровни управления предприятия;

сферы процесса расширенного воспроизводства;

составные элементы производства и отдельные составные части производственных отношений;

стороны хозяйственной деятельности (технико-экономический анализ, социально-экономический анализ, внешнеэкономический анализ, экологический анализ, экономико-правовой анализ);

показатели хозяйственной деятельности (производственный анализ, финансовый анализ).

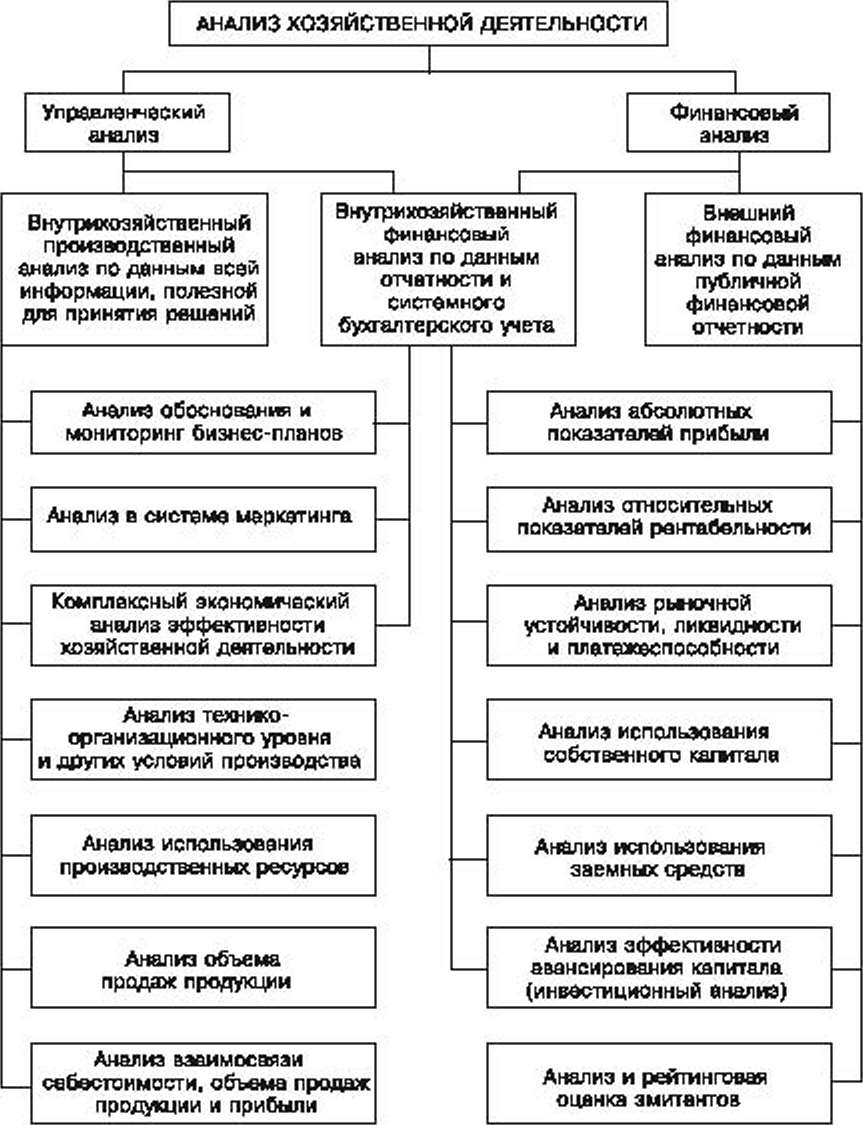

По признаку субъекта управления выделяют управленческий и финансовый анализ внешних пользователей информации. Субъектами управленческого анализа являются администрация, руководство предприятия и его отдельных подразделений, которые анализируют всю возможную внутрихозяйственную и внешнюю информацию с целью управления предприятием и достижения максимально возможного экономического эффекта. Субъектами финансового анализа в основном по данным публичной бухгалтерской (финансовой) отчетности, являются органы хозяйственного государственного управления (налоговые и статистические органы), кредитные, финансовые органы, поставщики и покупатели, инвесторы и т.д.

По признаку повторяемости различают периодический (долгосрочный прогнозный анализ, годовой, квартальный, месячный, декадный, каждодневный, сменный) и разовый непериодический анализ.

По содержанию и полноте изучаемых вопросов – полный анализ всей хозяйственной деятельности: локальный анализ деятельности отдельных подразделений, департаментов, центров ответственности и центров затрат; тематический анализ отдельных вопросов и показателей.

По методам изучения объекта – комплексный, системный анализ, функционально-стоимостный анализ (ФСА), сравнительный, факторный, балансовый, горизонтальный, вертикальный, трендовый, корреляционный и т.д. Комплексный анализ предполагает изучение всех вопросов деятельности предприятия или подразделения в их взаимосвязи.

Основной задачей комплексного экономического анализа является оценка результатов хозрасчетной деятельности предприятия или его подразделения, выявление внутрихозяйственных резервов в совокупности.

Тематический анализ ограничивается изучением какой-либо темы, отдельного вопроса. В комплексном анализе все показатели изучаются во взаимосвязи и взаимообусловленности, рассчитывается влияние отдельных показателей на другие, более обобщающие. Тематический анализ в ряде случаев можно рассматривать как часть комплексного, его дальнейшее углубление.

По степени охвата анализируемого объекта экономический анализ подразделяется на сплошной и выборочный. Правильное применение выборочных методов анализа позволяет получить достоверные данные при наименьшей трудоемкости аналитической работы.

По степени механизации и автоматизации анализа – ручной, машинно-ручной и компьютерный.

Наиболее разработанный вид экономического анализа – анализ выполнения бизнес-планов, включающий анализ организационного, технического и экономического уровня работы предприятий, межхозяйственный сравнительный анализ с целью повышения эффективности производства, анализ эффективности использования экономического стимулирования и других методов материального поощрения.

В современных условиях необходимо давать не только объективную оценку результатов хозяйственной деятельности, но и изучать факторы, причины, воздействующие на обобщающие показатели. Необходима система комплексного анализа работы предприятия, чтобы упорядочить и повысить научную обоснованность и содержание экономического анализа. В этой связи хозяйственная практика потребовала создания стройной системы комплексного экономического анализа.

На практике отдельные виды экономического анализа в чистом виде встречаются редко, но знание важнейших принципов их организации и методов необходимо. На каждом уровне управления каждодневно принимается множество решений, для обоснования которых используются различные виды экономического анализа.

Основой принятия решений по регулированию производства является оперативный анализ, для которого характерным является повторение хозяйственных ситуаций, применение стандартных решений.

Для более высоких уровней управленческой иерархии характерно стратегическое управление, связанное с планированием и прогнозированием. Для решения задач стратегического управления, как правило, применяется итоговый комплексный экономический анализ объединений и предприятий, всесторонний анализ экономической перспективы их развития.

Любой вид экономического анализа предполагает разные задачи. Основная цель экономического анализа – дать правильную оценку хозяйственной деятельности предприятия и обосновать управленческие решения, сформированные на основе его результатов.

Взаимосвязь управленческого, производственного и финансового анализа

В рыночной экономике из-за необходимости формирования публичной финансовой отчетности система бухгалтерского учета в масштабе организации, как правило, подразделяется на финансовый учет и управленческий учет.

Финансовый учет решает проблемы взаимоотношений предприятия с государством и другими внешними пользователями информации о деятельности предприятия, и регламентируется международными и национальными стандартами.

Управленческий учет состоит из систематического традиционного учета и проблемного учета, направленного на выработку управленческих решений в интересах собственников и администрации предприятия. Управленческий учет не регламентируется государством, его организация и методы определяются руководителем предприятия. Управленческий бухгалтерский учет организует внутрихозяйственные связи на предприятии, поэтому его называют внутренним, в отличие от внешнего финансового.

В широком смысле под управленческим учетом понимают систему управления предприятия, в том числе структуру подразделений и органов управления; в узком смысле – сводят к производственному учету, а именно к проблемам калькулирования себестоимости и обеспечения безубыточности продаж продукции или товаров.

При определении содержания управленческого учета надо исходить из его сущности – информационного обеспечения принятия управленческих решений. Для этой цели необходимо использовать как производственную информацию, так и финансовые показатели.

Производственный и финансовый учет классифицируются по совершенно другому принципу: первый обеспечивает производственные показатели, второй – финансовые, которые одинаково необходимы в управленческом учете для обоснования решений.

В содержание как внешнего финансового, так и внутреннего управленческого учета входит анализ хозяйственной деятельности, содержание которого представлено на рис. 1.

Рис. 1. Примерная схема анализа хозяйственной деятельности

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый и управленческий учет.

Финансовый анализ, основывающийся на данных только публичной бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого заинтересованными контрагентами, собственниками или государственными органами. При анализе только публичных отчетных данных используется весьма ограниченная часть информации о деятельности предприятия, что не позволяет раскрыть все стороны деятельности фирмы.

Особенностями внешнего финансового анализа являются:

множественность субъектов анализа, пользователей информации;

разнообразие целей и интересов субъектов анализа:

наличие типовых методик, стандартов учета и отчетности;

ориентация анализа только на внешнюю отчетность предприятия;

максимальная открытость результатов анализа для пользователей.

Содержание внешнего финансового анализа, осуществляемого по данным публичной финансовой отчетности, составляет анализ:

абсолютных показателей прибыли;

относительных показателей рентабельности;

финансового состояния, финансовой устойчивости, ликвидности баланса, платежеспособности предприятия;

эффективности использования собственного и заемного капитала;

экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

При проведении внутрихозяйственного финансового анализа в качестве источника информации используются, кроме финансовой отчетности, также и другие данные бухгалтерского учета, а также нормативная и плановая информация.

Вопросы финансового и производственного анализа взаимосвязаны при обосновании бизнес-планов, в контроле за их реализацией, в системе маркетинга, т.е. в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями управленческого анализа являются:

ориентация результатов анализа на цели и интересы руководства;

использование всех источников информации для анализа;

отсутствие регламентации со стороны государственных органов;

комплексность анализа, изучение всех сторон деятельности;

интеграция учета, анализа, планирования и принятия решений;

максимальная закрытость результатов анализа.

Особенности организации и методики различных видов анализа

Текущий анализ и контроль хозяйственной деятельности. Текущий (ретроспективный) экономический анализ проводится на основе итоговых результатов работы предприятия по важнейшим отчетным периодам.

Текущий анализ – это система периодического, всестороннего изучения результатов хозяйственной деятельности для объективной оценки выполнения бизнес-планов и достигнутой эффективности производства, комплексного выявления внутрипроизводственных резервов, мобилизации их для повышения эффективности хозяйствования в последующие периоды.

Выделают три обобщенные задачи текущего анализа:

анализ и оценка напряженности и обоснованности бизнес-плана (плановых заданий):

выявление факторов хозяйственной деятельности и количественная оценка их влияния на обобщающие показатели;

объективная оценка работы предприятия и его подразделений.

Текущий анализ требует обширной информации не только о плановых и отчетных значениях показателей, но и о нормах расхода материалов, труда, заработной платы и других элементов на планируемые и фактические объемы производства. Поэтому текущий контроль и анализ деятельности предприятия рациональнее вести синхронно на базе единой информации.

Методика такого анализа включает:

расчет производственной программы, расхода материалов и трудовых затрат по каждому наименованию изделия и на весь выпуск за период;

оперативный анализ ее контроля выполнения;

текущий анализ ее выполнения нарастающим итогом для оценки выполнения плана за весь отчетный период.

Оперативный анализ и тактические решения. Хозяйственная деятельность предприятия не только многогранна по содержанию, но и различна по временным интервалам, в течение которых достигаются производственные и социально-экономические цели.

Для достижения оперативных целей и решения оперативных задач выделены три интервала:

1) долгосрочное (перспективное) управление производством с периодом 3-5 и более лет, в течение которого достигаются стратегические цели;

2) текущее управление с интервалом 1, 3, 6, 9 и 12 месяцев, обеспечивающее решение текущих задач или достижение текущих целей;

3) краткосрочное (оперативное) управление производством с интервалом в час, смену, сутки, неделю, декаду, обеспечивающее тактические решения.

Цель оперативного экономического анализа – своевременная экономическая оценка краткосрочных изменений в производственных процессах относительно заданной программы развития экономической системы, и обеспечение ее эффективного функционирования.

Оперативность анализа – это, прежде всего своевременность выявления и исследования краткосрочных изменений, происходящих в экономических процессах, которые либо угрожают вывести управляемую систему из заданного направления и темпа развития, либо сигнализируют о появлении дополнительных резервов, позволяющих быстро перевести ее на более эффективный режим функционирования.

Оперативный экономический анализ может быть эффективным, если он проводится:

после совершения производственных процессов, но в оптимально допустимых интервалах времени, обеспечивающих эффективное функционирование конкретного производства;

до совершения производственных процессов для оперативного краткосрочного прогнозирования, предвидения краткосрочных изменений производственных процессов и их экономических.

Основные задачи оперативного анализа:

систематическое выявление уровня выполнения смет и плановых заданий по центрам ответственности;

определение и расчет влияния факторов изменения показателей от заданного уровня;

систематизация позитивных и негативных причин отклонений;

своевременное предоставление управляющей системе полученной информации;

разработка и реализация мероприятий по совершенствованию оперативного управления производством, повышению его эффективности.

Источниками информации для проведения такого анализа являются: первичная документация, данные бухгалтерского и оперативно-технического учета, а также материалы личного наблюдения.

Другая характерная черта этого вида анализа – его относительная неточность, связанная с приближенностью в расчетах.

Перспективный (прогнозный) анализ и стратегические решения. Перспективный экономический анализ – вид анализа хозяйственной деятельности, изучающий экономические явления и процессы с позиций будущего, т.е. перспективы их развития.

Основные цели перспективного анализа:

обеспечение руководства предприятий информацией о возможных способах достижения определенных результатов хозяйственной деятельности в перспективе;

определение объективных закономерностей развития хозяйственных процессов, оценка реалистичности тех пли иных плановых решений и их соответствия внутренней логике развития экономики.

Перспективный анализ – это функция долгосрочного управления. Отдельные элементы перспективного анализа находят применение в текущем и оперативном управлении. Перспективный анализ заключается в тщательном изучении и анализе информации о настоящем и прошлом предприятия в предвидении новых факторов и явлений хозяйственной деятельности. Перспективный анализ тесно смыкается с экономическим прогнозированием, и поэтому часто называется прогнозным.

Соотношение между перспективным и ретроспективным анализом представлено в табл. 1.

Таблица 1

Соотношение перспективного и ретроспективного анализа

Ретроспективный анализ |

Объекты анализа |

Перспективный анализ |

Анализ обоснованности и напряженности фактически реализованного в отчетном периоде варианта плана |

Обоснованность, напряженность плана |

Сравнительный анализ вариантов разрабатываемого перспективного плана с целью обеспечения его обоснованности и напряженности |

Выявление фактически сложившихся «узких мест» |

«Узкие места» |

Профилактика возникновения «узких мест» за счет выработки мероприятий на анализируемую перспективу |

Оценка фактических результатов с позиций экономической эффективности производства |

Экономические результаты производства |

Определение путей и конкретных мероприятий для достижения высоких экономических результатов в анализируемой перспективе |

Выявление факторов производства, определявших фактически полученные в отчетном периоде результаты |

Факторы производства |

Выявление факторов производства, способных обеспечить повышение экономических результатов в анализируемой перспективе |

Измерение резервов производства, не использованных в отчетном периоде |

Резервы производства |

Определение путей и конкретных мероприятий по реализации резервов производства в анализируемой перспективе |

Задачи перспективного анализа:

прогнозирование хозяйственной деятельности;

научное обоснование перспективных бизнес-планов;

оценка ожидаемого их выполнения.

Необходимое условие для перспективного экономического анализа – наличие информации о динамике показателей за достаточно длительный период. Эта информация должна быть сопоставимой, т.е. каждый показатель должен быть рассчитан на основе единой методологии учета и единой системы цен.

Современная экономическая прогностика насчитывает в своем арсенале большое число разнообразных методов и приемов прогнозирования на базе динамических (или временных) рядов.

Анализ деятельности организации в целом. Предприятие может осуществлять деятельность в различных отраслевых сегментах: промышленности, строительстве, сельском хозяйстве, на транспорте, в связи, торговле, сфере услуг и других отраслях. Вместе с тем предприятие может вести несколько видов деятельности: научно-производственную, аграрно-промышленную, торгово-промышленную и др.

Классическим способом экономического анализа считается именно организация и методика экономического анализа основного звена народного хозяйства по данным бухгалтерской отчетности и учета.

Внутрихозяйственный анализ. В отличие от анализа деятельности предприятия как объекта управления главная особенность внутрихозяйственного анализа заключается в его детализации по отдельным подразделениям, в оценке их вклада в достижения всего предприятия.

При внутрихозяйственном анализе деятельности предприятий разной формы собственности необходимо учитывать особенности их структуры, которая предопределяет потоки экономической информации. В повышении эффективности деятельности предприятий важное значение имеет совершенствование управления их первичными производственными звеньями, т.е. цехами, участками, бригадами.

По своему содержанию внутрихозяйственный анализ существенно отличается от анализа деятельности предприятия в целом. Эти особенности определяются специфическим содержанием экономических показателей, устанавливаемых внутрихозяйственным подразделениям, в отличие от показателей деятельности предприятия в целом. Во внутрихозяйственном анализе больше возможностей в использовании натуральных показателей для оценки объема производства, производительности труда, качества выпускаемой продукции.

Важное место в системе внутрихозяйственного анализа занимает так называемый сегментарный анализ по отраслевым и географическим сегментам, анализ данных по центрам ответственности и центрам затрат.

Межхозяйственный сравнительный анализ. Совершенствование коммерческого расчета повышает заинтересованность одних предприятий в изучении опыта других. Цель межхозяйственного сравнительного анализа – сопоставлять достигнутые результаты хозяйственной деятельности предприятия с результатами предприятий-конкурентов, изучать причины различий в использовании производственных ресурсов, выявлять резервы дальнейшего повышения эффективности производства.

Важным условием межхозяйственных сравнений является сопоставимость предприятий и показателей их работы. Практически на всех предприятиях есть сопоставимые показатели, возможные для сравнений, но их круг зависит от особенностей изучаемых предприятий.

Для межхозяйственных сравнений используется весь арсенал методов и приемов экономического анализа, но особое значение в данном случае имеет научно обоснованная группировка предприятий, чаще всего по размерам предприятий, выпускающих однородную продукцию.

Основы функционально-стоимостного анализа. Функционально-стоимостный анализ – метод системного исследования объекта (изделия, процесса), направленный на повышение эффективности использования материальных и трудовых ресурсов, что достигается оптимизацией соотношения между потребительскими свойствами объекта и затратами на его разработку, производство и использование.

Функционально-экономический анализ – метод всеобщей рационализации воспроизводственного процесса, включающий конструкцию изделий (инженерно-стоимостный анализ), производство изделия по всему его жизненному циклу вплоть до эксплуатации и потребления (функционально-стоимостный анализ).

ФСА включает семь основных этапов.

Основные задачи подготовительного этапа – выбор объекта анализа, обоснование цели анализа, определение сроков проведения и назначение исполнителей, подготовка перечня материалов, необходимых для его проведения.

Второй этап – информационный, в ходе которого собираются данные о назначении объекта.

Основным назначением аналитического этапа является определение наиболее важных задач по выдвижению идей и вариантов решений для совершенствования исследуемого объекта исходя из анализа его функций и затрат на их осуществление.

Основной задачей творческого этапа являются выявление и формулирование возможно большего количества идей для решения определенных задач, обсуждение и отбор наиболее реальных с точки зрения реализации.

После выдвижения достаточного количества идей должно проводиться их обсуждение в целях отбора наиболее эффективных и наиболее реальных с точки зрения их осуществления (исследовательский этап).

Основными задачами рекомендательного этапа являются разработка рекомендаций по совершенствованию конструкции исследуемого изделия и принятие обоснованных решений по их реализации.

По принятому варианту решения должны составляться рекомендации, включающие: сущность технического предложения (решения); эскизы технического решения по объекту анализа; краткое описание технологического процесса изготовления; сведения о затратах на материалы; технико-экономические расчеты. С учетом рекомендаций составляется план-график их внедрения, который утверждается руководством организации.

Внедрение результатов ФСА — завершающий этап, содержащий:

разработку чертежей и эскизов для изготовления опытных образцов;

проектирование и изготовление специнструмента и оснастки;

изготовление и испытание опытных образцов:

разработку технической документации на изменение конструкции;

согласование этих изменений с заказчиками и держателями подлинников технической документации.

Экологический анализ. Экологический учет, анализ и контроль являются в настоящее время динамично развивающимися областями науки и практики. Предметом экологического анализа является информационно-аналитическое обеспечение принимаемых решений в области природопользования. Основные задачи:

оценка экономической эффективности природоохранной деятельности предприятия за отчетный период и в динамике;

расчет экологического риска;

экономическое обоснование управленческих решений по внедрению новых малоотходных или безотходных ресурсосберегающих технологий, созданию новых производств по переработке или утилизации отходов;

моделирование экономико-экологических процессов и оценка их влияния на перспективное устойчивое развитие предприятия;

обоснование ставок налогов и размера других экологических обязательств предприятия за пользование природными ресурсами.

Существует множество причин, по которым связанные с природоохранной деятельностью вопросы необходимо отражать в бухгалтерском учете:

учетная политика предприятия должна отражать его отношение к окружающей среде и влияние расходов, рисков и обязательств, связанных с природоохранной деятельностью, на финансовое положение предприятия;

инвесторам для принятия инвестиционных решений необходимо располагать информацией по экологическим мероприятиям и расходам, связанным с природоохранной деятельностью;

вопросы природоохранной деятельности являются также предметом управленческой деятельности;

предприятия могут иметь преимущество в конкурентной борьбе за клиентов, если они окажутся способными показать, что их товары и услуги предпочтительнее с экологической точки зрения;

экологический учет является ключом к устойчивому развитию.

Экологическому анализу подвергаются как текущие расходы (безопасность продукции, производства, охрана окружающей среды), так и инвестиции, связанные с безопасностью продукции, производства и охраной окружающей среды.

Общая структура экологического анализа деятельности предприятия может быть такой:

природоохранная политика предприятия, его экологические цели;

условия работы предприятия, в том числе экологическая ситуация;

нормативно-правовые требования;

организация рационального природопользования;

данные в сопоставлении с данными за предыдущие годы.

Систему экологического анализа на предприятии предлагается внедрять поэтапно. Экологический анализ деятельности предприятия должен быть включен в систему финансового анализа, проводимого внешними пользователями информации, а также в систему управленческого анализа для организации рационального природопользования и принятия управленческих решений в этой области на самом предприятии и в его подразделениях.