Тема 7. Информационное обеспечение экономического анализа

и организация аналитической работы на предприятии

Основные вопросы:

Система технико-экономической информации для анализа хозяйственной деятельности

Бухгалтерская финансовая отчетность как информационная база экономического анализа хозяйственной деятельности

Основы компьютерного анализа хозяйственной деятельности

Основные правила организации, проведения и оформления результатов экономического анализа

Система технико-экономической информации для анализа хозяйственной деятельности

Объективность отражения экономических и других процессов – основное требование, которому должны удовлетворять действующие в настоящее время системы информации, учета и отчетности.

Единство информации учетных и плановых позиций вытекает из требований единства экономики, которая основывается на единых принципах, свободных от ведомственной ограниченности и обособленности различных видов учета – бухгалтерского, статистического и оперативного.

Оперативность информации – одно из важнейших условий организации правильного учета, анализа и контроля на всех предприятиях различных форм собственности.

Рациональная система информации предполагает сокращение объема передаваемых данных на основе необходимого числа базисных показателей, которые постоянно накапливаются в запоминающих устройствах, и с помощью которых можно исчислять все производные показатели, выписывать динамические ряды, делать нужные сопоставления.

Единая система экономической информации себя полностью оправдает, если на ее основе своевременно делаются выводы, если анализ данных осуществляют оперативно. Взаимосвязь экономического анализа и информации выражается в том, что в процессе анализа осуществляется контроль за самой информацией, которая служит исходной базой для проведения анализа. Проверка исходных данных всегда считалась одним из важных этапов организации аналитической работы. В связи с перестройкой информационной службы контрольная функция анализа значительно усиливается.

Систему экономической информации современного предприятия можно охарактеризовать следующим образом.

С позиций объективности отражения действительности различают достоверную и недостоверную информацию. По признаку насыщенности информация подразделяется на недостаточную, достаточную и избыточную. Делят информацию на полезную и бесполезную, по применяемости — постоянную и переменную, по влиянию на источник информации – активную и пассивную и т.д.

Принципиальное значение имеет классификация экономической информации по следующим признакам: стадиям образования; функциям в процессе управления; субъектам, проводящим анализ; объектам, которые характеризуются с помощью информации.

По стадиям образования различают первичную и вторичную (производную) информацию. Первичной информацией называется исходная информация, возникающая непосредственно в ходе производственно-хозяйственной деятельности. Вторичной называют такую информацию, которая получается (возникает) в результате обработки первичной информации.

Вторичная информация, в свою очередь, подразделяется на промежуточную и результативную (итоговую). Примером первичной информации являются данные, записываемые в первичных документах – нарядах, рапортах и пр. Вторичную промежуточную информацию составляют данные, записываемые на бухгалтерских счетах и в других регистрах учета. Вторичной результативной информацией является отчетность предприятия.

По функциям в процессе управления экономическая информация подразделяется на информацию по конструкторской и технологической подготовке производства, нормативную, плановую, оперативную, бухгалтерскую и статистическую. На основе перечисленных видов информации оформляется отчетность как особый вид информации. Иногда при изучении отдельных сторон хозяйственной деятельности имеет смысл использовать и так называемые внеучетные и внеплановые данные.

Информация по конструкторской н технологической подготовке производства используется различными службами предприятия и включает в себя сведения о структуре изделия, затратах труда и заработной плате, нормах времени работы оборудования и т.д.

Нормативная информация подразделяется на технико-экономическне нормативы и нормы, которые во многом определяются непосредственно данными конструкторской и технологической подготовки производства.

Плановая информация. Плановые данные условно называют постоянной информацией, так как они не изменяются в пределах месяца, квартала, а иногда и года, а если такие изменения есть – их стремятся отразить отдельно.

Оперативный учет – представляет собой средство наблюдения за ходом производственных процессов и хозяйственной деятельности непосредственно во время и вслед за совершением хозяйственных операций. Содержание оперативного учета определяется особенностями производства и регламентируется непосредственно на предприятии.

Бухгалтерский учет регистрирует все операции, отражающие движение хозяйственных средств. Он является сплошным (т.е. учету подлежат все хозяйственные операции) и ведется непрерывно. В нем фиксируются операции, характеризующие финансово-хозяйственную деятельность предприятия. Его особенностью является измерение хозяйственных средств в денежной оценке, позволяющей получить обобщенные данные о состоянии, движении и использовании ресурсов.

Статистический учет использует сведения оперативного и бухгалтерского учета, а также организует самостоятельные статистические сплошные и выборочные наблюдения. Предприятие обязано в установленные сроки составлять и представлять статистическую отчетность по определенным формам.

Все три вида учета – оперативный, бухгалтерский и статистический – образуют единую систему учета в организациях.

Большое значение имеет деление экономической информации по субъектам, проводяшим анализ работы предприятия или его подразделения. Определенные виды информации поступают в различные отделы управления, руководителю и т.д. Отдельная отчетность поступает в налоговые органы, банки, финансовые и статистические. Этим обусловлено деление информации на внутреннюю и внешнюю.

Для экономического анализа очень важно подразделить информацию по объектам, которые характеризуются этой информацией, по назначению и цели ее использования. Объектами могут быть подразделения либо отдельные стороны работы предприятия.

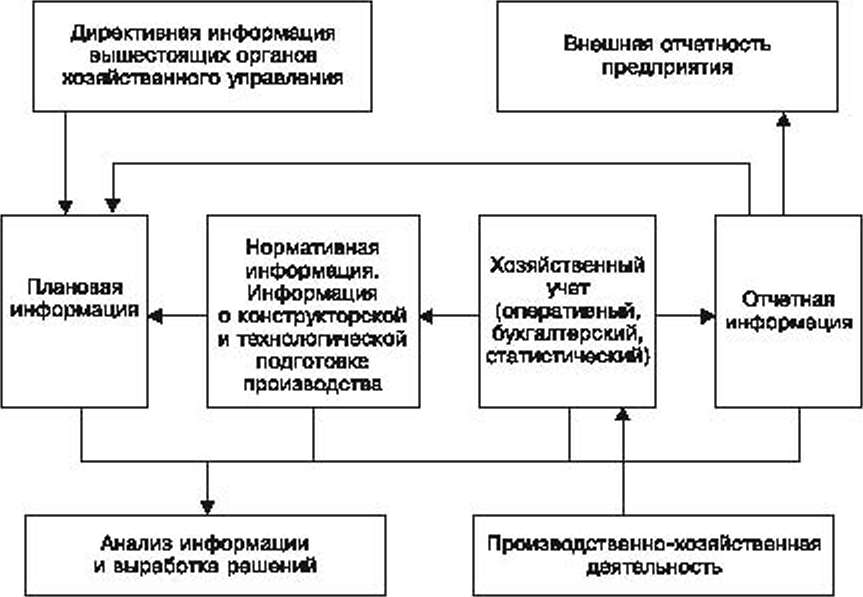

Схема образования и использования информации для экономического анализа и управления производством представлена на рис. 1.

Рис. 1. Схема образования информации и использования ее для экономического анализа

Отчетность. Учет служит основой для отчетности предприятий, которая подразделяется на внутримесячную, месячную. квартальную и годовую.

Содержание внутримесячной отчетности ограничивается обычно статистическими сведениями о производстве важнейших для хозяйства продуктов (металла, угля, электроэнергии и др.) в натуральном выражении.

Месячная отчетность содержит статистические сведения о производстве продукции в ценностном и натуральном выражениях, численности работников и заработной плате, себестоимости продукции и бухгалтерскую отчетность. Бухгалтерская месячная отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках.

Квартальная отчетность (и отчетность за 6 и 9 месяцев) содержит дополнительные статистические сведения и бухгалтерскую отчетность в составе баланса и отчета о прибылях и убытках. Организация может представлять в составе промежуточной бухгалтерской отчетности (месячной, квартальной) и другие формы отчетности (например, отчет о движении денежных средств, пояснительную записку и др.).

Наиболее полная информация для оценки деятельности предприятия сосредоточивается в его годовом отчете. Полный годовой отчет предприятия состоит из бухгалтерской и статистической отчетности, его содержание устанавливается статистическими и финансовыми органами.

В состав годовой бухгалтерской отчетности включаются:

а) бухгалтерский баланс;

б) отчет о прибылях и убытках;

в) приложения к балансу и отчету о прибылях и убытках:

отчет об изменениях капитала;

отчет о движении денежных средств;

иные приложения (пояснения) к бухгалтерскому балансу и отчету о прибылях и убытках, которые оформляются в табличной или текстовой форме самостоятельно организацией.

г) итоговая часть аудиторского заключения, выданного по результатам обязательного аудита бухгалтерской отчетности.

В состав годовой бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), включается отчет о целевом использовании полученных средств.

Основные формы статистической отчетности характеризуют сведения:

форма № 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг)» позволяет исчислить валовую добавленную стоимость отраслей, производящих рыночные товары и нефинансовые услуги;

форма № 12-ф «Сведения об использовании денежных средств» отражает текущие и капитальные расходы организаций на развитие производства. Социальное развитие, выплаты социального характера и др.;

форма № 1-п «Сведения о производстве промышленной продукции» – основная форма статистической отчетности в промышленности;

форма № 1-ф «Сведения о состоянии расчетов на предприятии» представляется ежемесячно и отражает стоимость отгруженной продукции, прибыль или убыток, дебиторскую и кредиторскую задолженность предприятия;

форма № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» характеризует основные средства на начало и конец отчетного года по полной и остаточной первоначальной стоимости, а также по полной и остаточной восстановительной стоимости с учетом переоценки на 1 января следующего года, среднюю стоимость основных средств и другие сведения о движении основных средств и амортизации;

форма № 1-т «Сведения о численности и оплате труда работников» и специализированные формы статистического наблюдения по труду являются основным источником данных статистики труда.

Бухгалтерская финансовая отчетность как информационная база экономического анализа хозяйственной деятельности

Приказом Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» в целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности утверждены формы бухгалтерского баланса и отчета о прибылях и убытках.

Вместе с тем утверждены формы приложений к бухгалтерскому балансу и отчету о прибылях и убытках:

отчет об изменении капитала,

отчет о движении денежных средств,

отчет о целевом использовании полученных средств, включаемый в состав отчетности общественных организаций, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг).

На основании приказа № 66н организации самостоятельно определяют детализацию показателей по статьям отчетов. Иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках оформляются в табличной и (или) текстовой форме, и их содержание определяется организациями самостоятельно.

В России бухгалтерская отчетность составляется на русском языке и в валюте Российской Федерации.

Бухгалтерская отчетность как элемент метода бухгалтерского учета является завершающим этапом учетного процесса. В ней детально рассматриваются различные аспекты хозяйственной деятельности организаций через составление и движение всех видов имущества, денежных средств, капитала, капитальных вложений и др. Информация, содержащаяся на счетах и балансе, основывается на данных синтетического и аналитического учета.

Бухгалтерская отчетность представляет собой систему показателей, отражающих имущественное и финансовое положение организаций на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) бухгалтерская отчетность организаций должна отвечать следующим требованиям:

достоверности;

целостности;

последовательности;

сопоставимости отчетного периода;

оформления.

Требование достоверности означает, что бухгалтерская отчетность должна давать достоверное и полное представление и об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности. Достоверной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных нормативными актами бухгалтерского учета в РФ.

Требование целостности связано с необходимостью включения в бухгалтерскую отчетность организации данных обо всех хозяйственных операциях, осуществленных организацией, так и показателей деятельности филиалов, представительств, выделенных на отдельный баланс.

Требование последовательности закрепляет необходимость постоянства содержания и форм отчетности и пояснений к ним от одного года к другому.

Требование сопоставимости приводит в соответствие в бухгалтерском учете любой показатель, как за предыдущий, так и за отчетный год.

Требование отчетного периода устанавливает, что для всех организаций отчетным годом считает период с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданной либо реорганизованной организации считается период со дня ее государственной регистрации по 31 декабря включительно, а для организации, вновь созданной после 1 октября (включая 1 октября), – с даты государственной регистрации по 31 декабря следующего года включительно.

Данные о фактах хозяйственной деятельности, проведенных до государственной регистрации вновь созданной организации, включаются в ее бухгалтерскую отчетность за первый отчетный год.

Требование оформления определяет, что бухгалтерская отчетность должна быть составлена на русском языке, в валюте РФ на основе проверенных бухгалтерских записей, подтвержденных надлежащим образом оформленными документами. Для подтверждения достоверности бухгалтерской отчетности перед ее составлением обязательно проводят инвентаризацию имущества и финансовых обязательств, осуществляют выверку всех расчетов, закрывают все счета бухгалтерского учета, подсчитывают обороты, выводят сальдо и определяют окончательный финансовый результат за отчетный период.

Бухгалтерскую отчетность подписывает руководитель и главный бухгалтер организации. Если бухгалтерский учет ведется специализированной организацией (централизованной бухгалтерией) или специалистом, – бухгалтерскую отчетность подписывает руководитель организации, руководитель специализированной организации (централизованной бухгалтерии) либо специалист, ведущий бухгалтерский учет.

Все организации, за исключением бюджетных, обязаны представлять пользователям квартальную отчетность в течение 30 дней по окончании квартала, а годовую – в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ.

День представления организацией бухгалтерской (финансовой) отчетности определяется по дате ее почтового отправления или дате фактической передачи по принадлежности.

Годовую бухгалтерскую отчетность организации до представления ее внешним пользователям рассматривают и утверждают в порядке, установленном учредительными документами.

Каждая форма отчетности позволяет решать определенные задачи. Так. бухгалтерский баланс есть основа для анализа финансового положения организации, отчет о прибылях и убытках – о финансовых результатах деятельности, отчет о движении денежных средств характеризует денежные потоки предприятия и его платежеспособность.

Особое значение для всех пользователей отчетными данными имеют примечания (пояснения) к бухгалтерскому балансу и отчету о прибылях и убытках, которые в настоящее время самостоятельно составляются организациями с учетом предполагаемых интересов внутренних и внешних пользователей информации.

Бухгалтерский баланс, отчет о прибылях и убытках, перечисленные выше дополнительные данные являются информационной базой экономического анализа предприятия.

Информационная ценность бухгалтерской отчетности повышается, если его деятельность и порядок ведения бухгалтерского учета прошли аудиторскую проверку. Аудитор обязан проанализировать состояние бухгалтерского учета, установить соответствие хозяйственно-финансовых операций действующим законам и подзаконным актам, правильность постановки учета и сделать заключение о достоверности бухгалтерской отчетности.

Основы компьютерного анализа хозяйственной деятельности

Применение автоматизированной обработки данных повышает эффективность аналитической работы, что достигается за счет:

сокращения сроков проведения анализа;

более полного охвата влияния факторов на результаты деятельности;

замены приближенных или упрощенных расчетов точными вычислениями;

постановки и решения новых многомерных задач анализа, практически не выполнимых вручную и традиционными методами.

В настоящее время наиболее развит компьютерный анализ в банковской сфере и для различных сегментов финансового рынка, а также в производственной сфере в области финансового анализа по данным бухгалтерской отчетности и системного бухгалтерского учета.

Аналитические программно-математические средства представлены в специальной литературе, особенно в Финансовой газете, журнале «Бухгалтерский учет», «Бухгалтер и компьютер» и др.

Программно-математические средства (ПМС) решают разные задачи. Например, ПМС «ЭДИП» служит для проведения развернутого анализа и оценки (диагностики) финансового состояния предприятия по методике финансового анализа А. Шеремета и Е. Ненашева, признанной методическим советом Министерства финансов РФ типовой; ПМС «Аудит» также обеспечивает проведение комплексного финансового анализа деятельности организации по данным ее публичной бухгалтерской отчетности.

Опыт использования компьютерных систем анализа позволяет обобщить основные требования к нему:

своевременное и полное удовлетворение вычислительных и информационных потребностей руководителей и бухгалтеров при проведении анализа хозяйственной деятельности;

минимальное время ответа на аналитические запросы;

возможность представления выходной информации в табличной и графической формах;

возможность внесения корректив в методику расчетов и в формы отображения конечного результата;

повторение процесса решения задачи с любой произвольно заданной точки (стадии) расчета;

возможность работы в системе вычислительной сети.

История развития автоматизации систем управления имеет свою этапность. Первой эффективной организационной формой использования ПЭВМ в бизнес-управлении было создание автоматизированных рабочих мест (АРМ) бухгалтеров, экономистов и т.д. Накоплен некоторый опыт создания АРМ аналитика, под которым понимают профессионально ориентированную малую вычислительную систему, предназначенную для автоматизации работ по анализу хозяйственной деятельности.

В рамках АРМ аналитика весь информационный фонд предприятия функционирует в форме базы данных, базы знаний и программных средств. Базы данных представляют собой фактографические данные о хозяйственной деятельности; базы знаний – методы и методику анализа; программные средства – инструмент автоматизированного исполнения аналитических задач. АРМ представляют собой комплексную систему, состоящую или из отдельных подсистем, или из электронных таблиц Excel.

Следующий этап развития автоматизации систем управления – интеграция разрозненных АРМ в единые комплексные системы управления. Наибольшее распространение получила система, работающая в стандарте MRP (Material Resource Planning – планирование материальных ресурсов), которая позволила планировать потребность предприятия в материальных ресурсах, вести учет, анализ, т.е. обеспечивала удовлетворение этих потребностей для выполнения заказов в установленный срок.

В 90-х годах прошлого столетия новый этап развития автоматизации систем управления связан с появлением программных продуктов ERP-класса (Enterprise Resource Planning – информационная система управления ресурсами предприятия). В системах ERP ведется управленческий и финансовый учет, осуществляются функции планирования и анализа. Однако в этой системе недостаточно аналитических расчетов для того, чтобы обрабатывать всю накопленную информацию. К тому же после внедрения ERP-системы руководители предприятия продолжают пользоваться бумажными отчетами, полностью полагаясь на тех, кто эти отчеты подготовил, не имея возможности самостоятельно работать с оперативными данными.

Параллельно с развитием ERP стали развиваться приложения, предназначенные для обработки и анализа информации в оперативном режиме, или OLAР-системы (On line Analitical Processing – средство аналитической обработки данных в оперативном режиме). Данная система способна строить многомерные таблицы данных, ее достоинством является предоставление пользователю возможности работы с отчетами, при которой он может самостоятельно подбирать комбинации разрезов данных, быстро получая результат анализа на экране компьютера.

ERP и OLAР – компоненты, из которых должна состоять полноценная информационная система управления. В настоящее время целый ряд производителей программных продуктов работает над системами управления, в которых представлены все этапы управления в комплексе.

Вершиной сегодняшнего дня в развитии систем управления являются BPМ-системы (Business Performance Management – управление эффективностью бизнеса), т.е. системы, позволяющие связывать воедино все функции управления. Система позволяет видеть и использовать отчетность смежных подразделений. Далее откорректированные на нижнем уровне управления данные агрегируются вновь до общекорпоративного уровня. BPМ-системы позволяют составлять несколько версий плана (гибкие сметы) на разные объемы продаж с учетом возможных факторов. Основой для дальнейшего совершенствования ВРМ-систем является их методологическое и методическое аналитическое обеспечение.

Основные правила организации, проведения и оформления результатов экономического анализа

Аналитическая работа входит в служебные обязанности каждого руководителя, каждого менеджера, принимающего управленческие решения. Отсюда важным принципом ее организации является четкое распределение обязанностей по проведению анализа между отдельными исполнителями.

Одним из принципов организации анализа на предприятиях является обеспечение экономичности и эффективности аналитического процесса, т.е. выполнение наиболее полного и всестороннего исследования при минимуме затрат на его проведение.

Одно из требований, которое надо учитывать при организации аналитической работы, – ориентация на запросы конкретных пользователей анализа.

Важным принципом в организации аналитической работы на предприятии является ее регламентация и унификация. Регламентация предусматривает разработку для каждого исполнителя обязательного минимума таблиц и выходных форм анализа. Унификация (стандартизация) анализа предполагает создание типовых методик и инструкций.

Организационные формы экономического анализа на предприятиях определяются составом аппарата и техническим уровнем управления. Только общими усилиями совместной работы всех служб, обладающих знаниями по изучаемому вопросу, можно комплексно исследовать поставленную проблему и найти наиболее оптимальный вариант ее решения.

Примерная схема распределения функций экономического анализа может быть представлена следующим образом.

Планово-экономический отдел осуществляет составление плана аналитической работы и контроль за его выполнением, методическое обеспечение анализа, организует и обобщает результаты анализа хозяйственной деятельности предприятия и его структурных подразделений.

Управленческая бухгалтерия планирует, учитывает и анализирует затраты на производство продукции, себестоимость, финансовые результаты.

Финансовая бухгалтерия оценивает процесс формирования, размещения и эффективность использования капитала предприятия, денежные потоки, налоги, инвестиции, процесс формирования прибыли и ее использование, финансовое состояние предприятия, его платежеспособность и т.п.

Отдел труда и заработной платы анализирует состояние организации труда, выполнение плана мероприятий по повышению ее уровня, обеспеченность предприятия трудовыми ресурсами по категориям и профессиям, уровень производительности труда, использование фонда рабочего времени, расходование фонда заработной платы.

Отдел маркетинга изучает рынки сырья и рынки сбыта продукции, положение товаров на рынках сбыта, конкурентоспособность продукции и пути ее повышения, разрабатывает ценовую и структурную политику предприятия и другие вопросы, связанные с внешней средой функционирования предприятия.

Отдел главного механика и энергетика изучает состояние эксплуатации машин и оборудования, выполнение планов-графиков ремонта и модернизации оборудования, качество и себестоимость ремонтов, полноту использования оборудования и производственных мощностей, рациональность потребления энергоресурсов.

Отдел технического контроля анализирует качество сырья и готовой продукции, брак и потери от брака, рекламации покупателей, мероприятия по сокращению брака, повышению качества продукции, соблюдению технологической дисциплины и т.д.

Отдел снабжения контролирует своевременность и качество материально-технического обеспечения производства, выполнение плана поставок по объему, номенклатуре, срокам, качеству, состояние и сохранность складских запасов, соблюдение норм отпуска материалов, транспортно-заготовительные расходы и др.

Отдел сбыта контролирует выполнение договорных обязательств и планов поставки продукции потребителям по объему, качеству, срокам, номенклатуре, состояние складских запасов и сохранность готовой продукции.

Любые результаты аналитического исследования деятельности предприятия в целом или его сегментов должны быть оформлены соответствующими документами. Это может быть аналитический отчет (пояснительная записка), справка, заключение.

Аналитический отчет (пояснительная записка) обычно составляется для внешних пользователей. Если результаты анализа предназначены для внутрихозяйственного использования, они оформляются в виде справки или заключения.

Содержание аналитического отчета должно быть достаточно полным. Он должен содержать общие вопросы, отражающие уровень развития предприятия, условия его хозяйствования, характеристику ассортиментной и ценовой политики, конкурентоспособности продукции, широту и долю рынков сбыта продукции, репутацию предприятия, его имидж.

После этого необходимо отразить динамику показателей, характеризующих финансовые результаты, имущественное и финансовое состояние, деловую активность, эффективность работы, перспективы развития.

Содержание справки или заключения по результатам анализа в отличие от пояснений к отчетности должен быть более конкретным, акцентированным на отражении недостатков или достижений, выявленных резервов, способов их освоения. Отдельно следует остановиться на бестекстовой форме представления результатов анализа, представленной макетом типовых аналитических таблиц, графиков, которые позволяют обобщить изучаемый материал и представить его в удобной для восприятия форме.

Такой порядок оформления результатов анализа в последнее время находит все большее применение. Он рассчитан на высококвалифицированных работников, способных самостоятельно разобраться в обработанной и систематизированной информации и принимать необходимые решения. Бестекстовый анализ повышает его действенность, так как при этом сокращается разрыв между выполнением анализа и использованием его результатов.