4. Механізм формування прибутку підприємства в фінансовому і податковому обліку

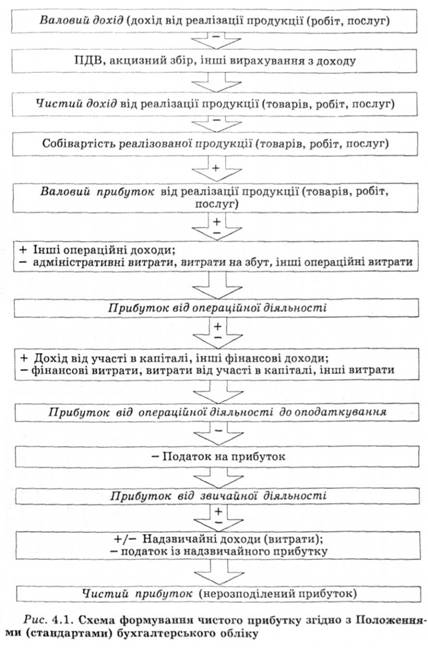

Формування прибутку підприємства відповідно до П(С)БО відображають дані табл. 4.1.

Для підвищення ефективності роботи підприємств першочергове значення має виявлення резервів збільшення обсягів виробництва і реалізації, зниження собівартості продукції, зростання прибутку.

Для визначення основних напрямів пошуку резервів збільшення прибутку фактори, які впливають на його отримання, класифікують за різними ознаками (рис. 4.2).

5. Резерви зростання прибутку підприємства

Резерви зростання прибутку — це кількісні можливості збільшення прибутку завдяки:

1.Збільшенню обсягу реалізації продукції.

2.Зменшенню витрат на виробництво і реалізацію продукції.

3.Постійному зниженню позареалізаційних збитків.

4.Удосконаленню структури продукції.

В процесі виявлення резервів виділяються три етапи:

Перший етап — аналітичний — на цьому етапі виявляють і кількісно оцінюють резерви;

Другий етап — організаційний — на цьому етапі розробляється комплекс інженерно-технічних,

організаційних, економічних і соціальних заходів, які забезпечують використання виявлених резервів;

Третій етап — функціональний — на цьому етапі реалізуються заходи і здійснюється контроль за їх використанням.

Для

підрахунку резервів зростання прибутку

завдяки можливому збільшенню обсягу

реалізації продукції використовуються

результати аналізу випуску і реалізації

продукції. Сума цих показників

розраховується за формулою:

Якщо

прибуток розрахований на 1 грн. продукції,

то загальний резерв його зростання в

результаті збільшення обсягу реалізації

розраховується за формулою:

Якщо

прибуток розрахований на 1 грн. продукції,

то загальний резерв його зростання в

результаті збільшення обсягу реалізації

розраховується за формулою:

Ще

одним напрямом у пошуку резервів

зростання прибутку є аналіз використання

ресурсів підприємства, собівартості

виготовленої та реалізованої продукції.

Зниження витрат на виробництво і

реалізацію продукції — основний резерв

збільшення прибутку.

Ще

одним напрямом у пошуку резервів

зростання прибутку є аналіз використання

ресурсів підприємства, собівартості

виготовленої та реалізованої продукції.

Зниження витрат на виробництво і

реалізацію продукції — основний резерв

збільшення прибутку.

Аналізуючи собівартість продукції, знаходимо резерви її зниження, які водночас є і резервами збільшення прибутку.

Після підрахування загальної суми резервів зниження собівартості продукції за всіма статтями калькуляції необхідно детально розрахувати резерви збільшення прибутку за рахунок зниження затрат живої та уречевленої праці по окремих напрямках.

Відомо, що економія витрат живої праці досягається в результаті більш економного і раціонального використання коштів на оплату праці робітників і службовців.

Основними резервами зниження витрат коштів на оплату праці є:

1. Впровадження організаційно-технічних заходів, які дають зростання продуктивності праці і зниження трудомісткості.

2. Зменшення кількості робітників.

3. Усунення і попередження непродуктивних виплат: за позаурочні години, оплата цілодобових, внутрішньозмінних простоїв.

Розрахунок суми резерву економії коштів на оплату праці в результаті запровадження засобів по зниженню трудомісткості продукції проводиться за формою № 3, а розрахунок суми резерву коштів на оплату праці в результаті скорочення чисельності робітників проводиться за формою № 4. І нарешті, скорочення непродуктивних виплат розраховується за даними аналізу використання коштів, направлених на споживання.