2. Информационное обеспечение комплекса задач учета ос

2.1 Перечень справочников, используемых для решения комплекса задач по учету ос

Справочники конфигурации 1С:Бухгалтерии предназначены для ведения аналитического учета на счетах, а также ввода различной информации в первичные документы.

Рассмотрим справочники, которые используются для учета основных средств.

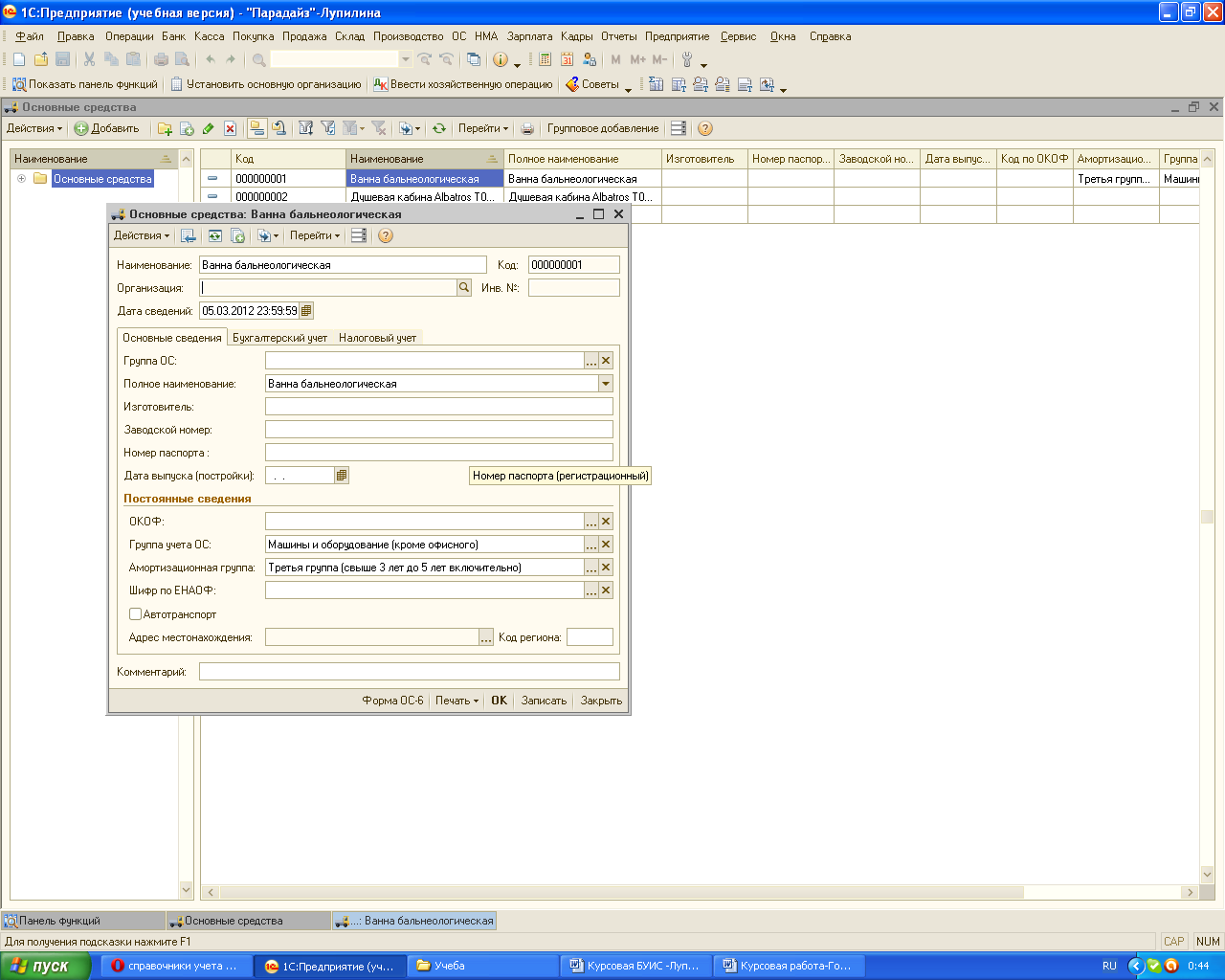

Справочник «Основные средства»

Данный справочник предназначен для хранения списка объектов основных средств и используется как для выписки первичных документов, так и для ведения аналитического учета на счетах.

01 «Основные средства»;

02 «Износ основных средств»;

03 «Имущество для сдачи в аренду»;

08.4 «Приобретение отдельных объектов основных средств»;

91 «Реализация и выбытие основных средств»;

001 «Арендованные основные средства»;

В нем хранятся сведения об основных средствах, которые не изменяются со временем и не зависят от специфики конкретной организации при постановке объекта на учет: наименование, группа учета основного средства, сведения об изготовителе и т.п. (рис.1).

Эту информацию об основных средствах нужно внести в справочник перед принятием на учет.

Рис. 1. Справочник «Основные средства»

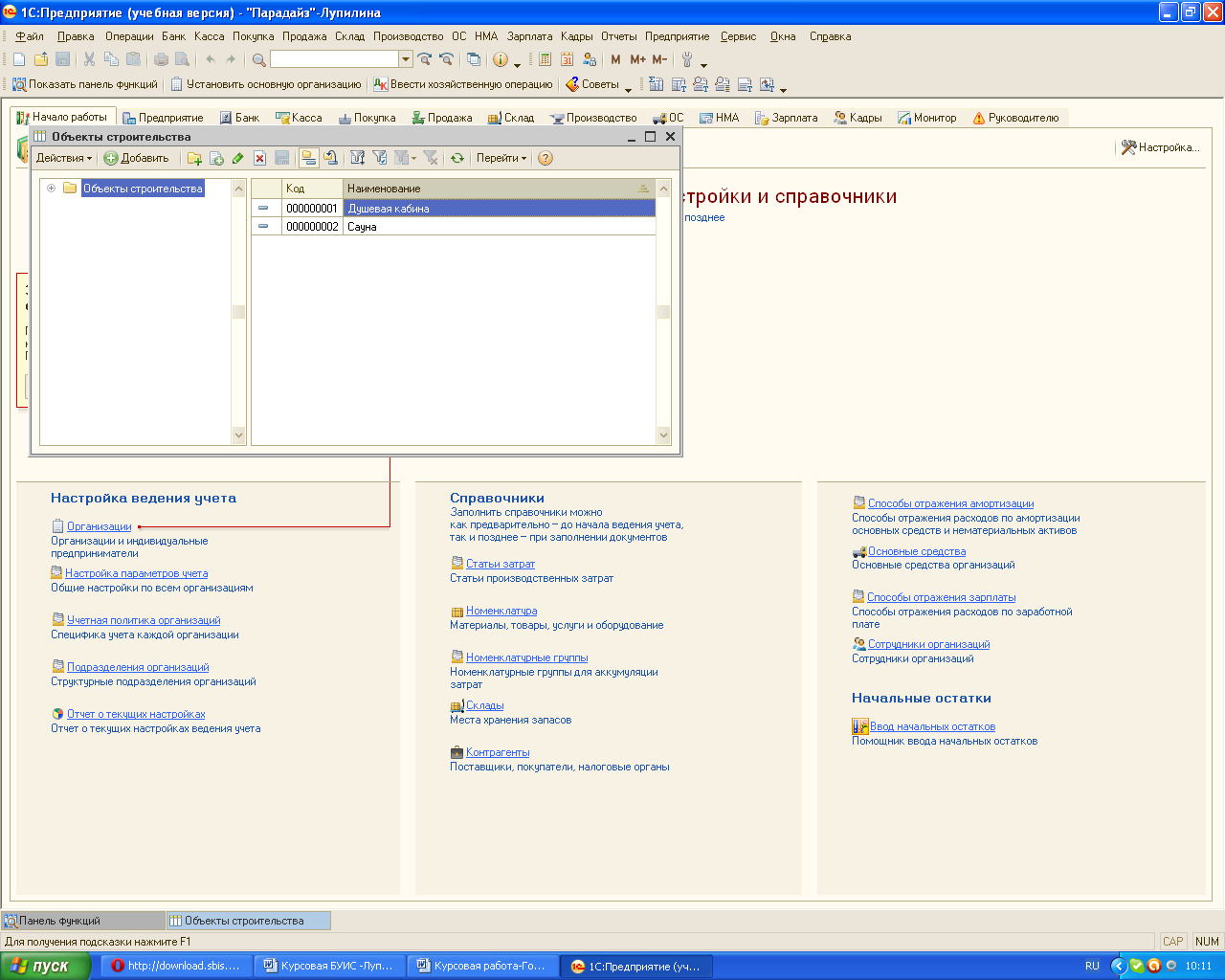

Справочник «Объекты строительства»

Данный справочник предназначен для ведения списка объектов капитального строительства и используется для ведения аналитического учета на субсчетах 08.1 «Приобретение земельных участков», 08.2 «Приобретение объектов природопользования» и 08.3 «Строительство объектов основных средств» (рис.2).

Рис.2. Справочник «Объекты строительства»

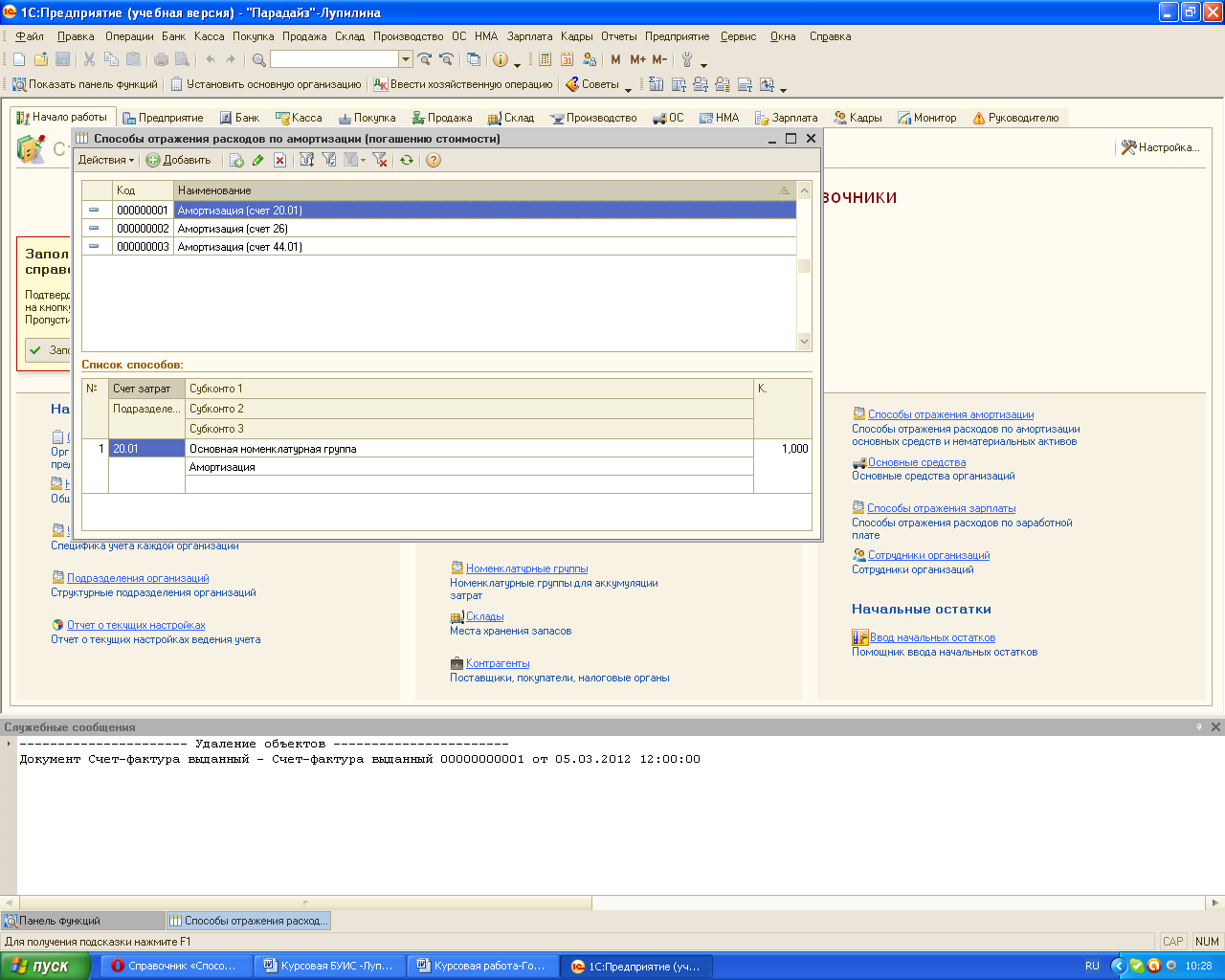

Справочник «Способы отражения расходов по амортизации»

Справочник предназначен для ведения списка возможных способов отражения расходов по амортизации, иными словами, по погашению стоимости, в затратах предприятия. Затраты по амортизации ОС могут быть распределены по нескольким статьям затрат и объектам аналитики (например, по нескольким подразделениям организации) в некоторой пропорции.

Окно справочника делится на 2 части, табличной части, где указываются направления распределения расходов по амортизации (погашению стоимости) и списка способов. В табличной части каждое из направлений вводится отдельной строкой. Для каждого направления нужно указать счета бухгалтерского и налогового учета и соответствующую аналитику, по которой должна распределяться сумма амортизации (рис.3).

Рис.3. Справочник «Способы отражения расходов по амортизации»

2.2 Первичные документы, используемые для учета ос на предприятии

Основные средства поступают на предприятие в результате:

- приобретения за плату у других субъектов хозяйствования и физических лиц;

- сооружения или изготовления;

- безвозмездно, т.е. по договору дарения от других субъектов хозяйствования и физических лиц;

- внесения учредителями в счет вклада в уставный капитал.

В таблице № 1 перечислены первичные документы по учету ОС.

Таблица № 1 - Формы первичной документации по учету основных средств

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поступление основных средств в организацию оформляют актом приемки-передачи (форма ОС-1), который составляется специальной комиссией на каждый принимаемый объект. В этом документе записывается подробная характеристика объекта, указывается его первоначальная стоимость и сумма износа (для объектов, бывших в эксплуатации). К акту прилагают техническую документацию, которая содержит полную техническую характеристику объекта.

Для правильной организации бухгалтерского учета каждому объекту основных средств в момент оформления акта приемки-передачи присваивается инвентарный номер, который сохраняется за ним на весь период его нахождения в данной организации. Номера должны обозначаться на объектах путем прикрепления металлического жетона или нанесения краской или другим способом в зависимости от свойств объекта.

Акт ОС-1 утверждается руководителем организации и вместе с технической документацией передается в бухгалтерию, которая на основании этих документов открывает инвентарные карточки (форма ОС-6). В инвентарных карточках отражается наименование объекта, его инвентарный номер, основные реквизиты, характеризующие объект, норма амортизационных отчислений, рассчитанная исходя из предполагаемого срока службы.

К акту прилагаются также оправдательные документы на поступление объекта, его цену: товарно-транспортные накладные, счета, закупочные акты, справки и другие.

В дальнейшем в инвентарной карточке отражают все операции, осуществляемые с данным объектом, такие как перемещения, модернизация, ремонт, начисление амортизации, выбытие. Техническая документация, относящаяся к данному инвентарному объекту, после открытия на него инвентарной карточки передается в соответствующий отдел организации и в бухгалтерии не хранится.

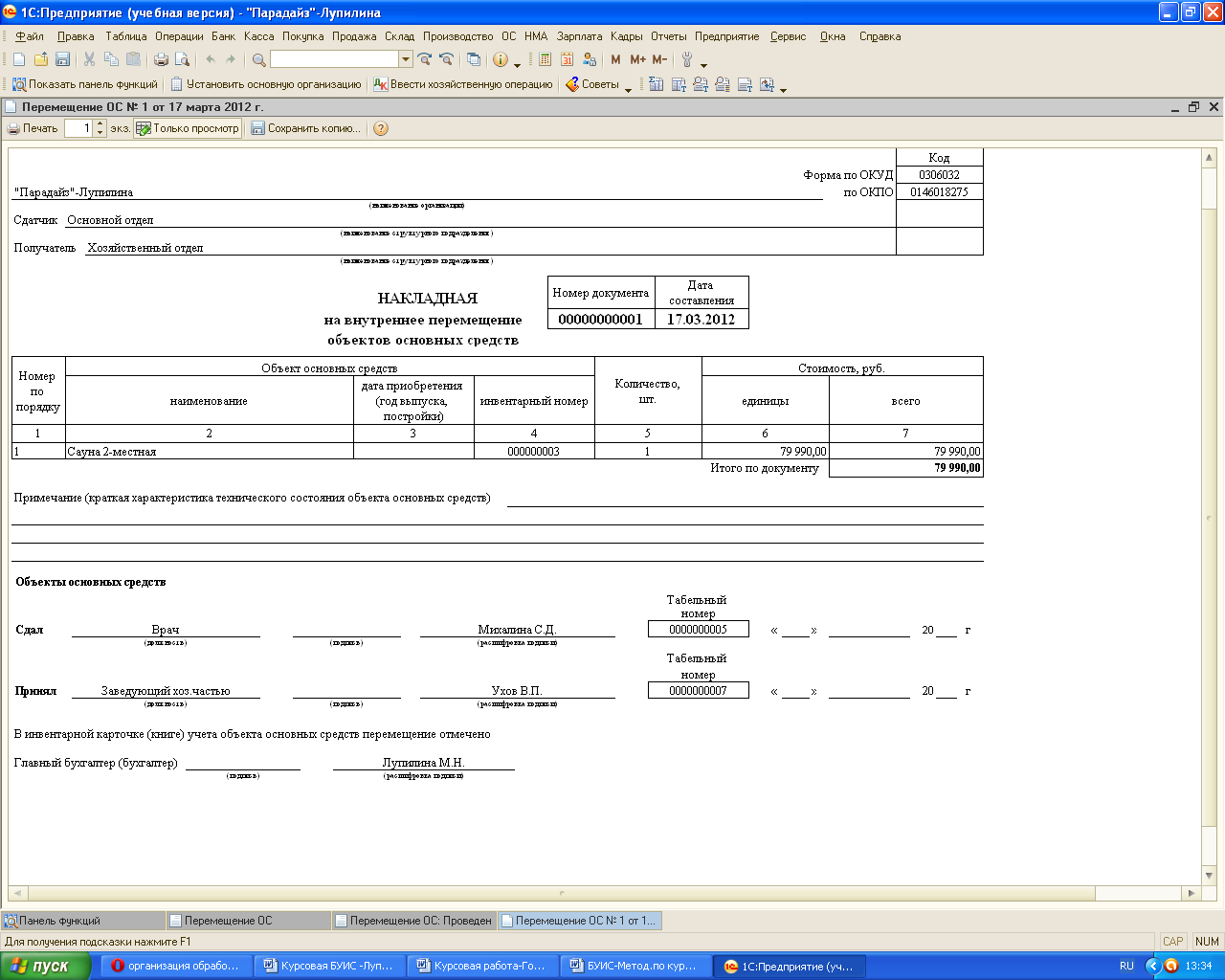

Очень часто объекты основных средств перемещаются внутри организации из одного структурного подразделения в другое. Для оформления и учета таких перемещений применяется Накладная на внутреннее перемещение объектов основных средств формы №ОС-2 (рис.4).

Рис. 4. Накладная на внутреннее перемещение ОС

Накладная выписывается передающим подразделением в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй - остается у материально-ответственного лица подразделения, передающего основное средство, а третий экземпляр передается в подразделение, получающее основное средство.

Оформление и учет приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации оформляется Актом о приеме-передаче отремонтированных, реконструированных, модернизированных объектов основных средств формы №ОС-3.

Акт состоит из двух разделов. В первом указываются сведения о состоянии объекта основных средств на момент передачи в ремонт, на реконструкцию, модернизацию, во втором разделе указываются сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств.

Списание пришедших в негодность объектов основных средств также оформляется документально. Для этих целей применяются следующие документы:

· Акт о списании объекта основных средств (кроме автотранспортных средств) (форма №ОС-4);

· Акт о списании автотранспортных средств (форма №ОС-4а);

·Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма №ОС-4б).

Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Учет оборудования, поступившего на склад, с целью его последующего использования в качестве объекта основных средств, оформляется Актом о приеме (поступлении) оборудования (форма №ОС-14). Акт составляется в двух экземплярах комиссией, уполномоченной на прием основных средств, и утверждается руководителем или уполномоченным им лицом.

Передача оборудования в монтаж оформляется Актом о приеме-передаче оборудования в монтаж (форма №ОС-15). В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта.

На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется Акт о выявленных дефектах оборудования (форма №ОС-16).

Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется по формам №ОС-1 или №ОС-1б.