3.7 Инвентаризация основных средств

Инвентаризация проводится ежегодно в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств и на основании письменного приказа руководителя (Форма № ИНВ-22).

Инвентаризация обязательна перед составлением годовой отчетности.

До начала инвентаризации проводится проверка:

инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

технических паспортов или другой технической документации;

документов на основные средства, сданные или принятые организацией в аренду и на хранение.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи (Форма № ИНВ-1) полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.). [5,9]

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные. По указанным объектам составляется отдельная опись.

По имуществу, при инвентаризации которого выявлены отклонения от учетных данных, составляются сличительные ведомости (Форма № ИНВ-18). В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Выявленные при инвентаризации расхождения регулируются в следующем порядке:

основные средства, оказавшиеся в излишке, подлежат оприходованию по рыночной стоимости и зачислению в состав прочих доходов организации на счетe 91;

недостачи относятся на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на издержки. Учет недостач ведется на счете 94 «Недостачи и потери от порчи ценностей»

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете.

4. Информационное обеспечение для решения задач учета ос

В современных условиях важной областью стало информационное обеспечение, которое состоит в сборе и переработке информации, необходимой для принятия обоснованных управленческих решений. Передача информации о положении и деятельности фирмы на высший уровень управления и взаимный обмен информацией между всеми взаимосвязанными подразделениями фирмы осуществляются на базе современной электронно-вычислительной техники и других технических средств связи.

Здесь будет использована программа «1С: Предприятие» для решения задач учета ОС. «1С: Предприятие» – программный продукт, который содержит разные пакеты для решения управленческих задач на высоком уровне в современных условиях. Это готовое решение для ведения учета в организациях, осуществляющих любые виды коммерческой деятельности: оптовую и розничную торговлю, комиссионную торговлю (в том числе субкомиссию), оказание услуг, производство и т.д. [6]

В конфигурации «1С: Предприятие» обеспечено ведение учета основных средств в соответствии с ПБУ 6/01 "Учет основных средств".

Операции по учету основных средств - поступление, принятие к учету, модернизация, передача, списание — регистрируются соответствующими документами. Предусмотрено, что основное средство может появиться у предприятия различными способами: в результате его приобретения и последующего ввода в эксплуатацию, в результате строительства, в результате монтажа. Предоставляется возможность регистрации дополнительных затрат, связанных с приобретением и монтажом основного средства, и их отражение в первоначальной стоимости основного средства. [6,10]

При принятии основного средства к учету в информационную базу вносятся сведения, необходимые для бухгалтерского учета и последующего начисления амортизации. В большинстве случаев основные хлопоты бухгалтера по учету основного средства на этом заканчиваются.

Сведения об основном средстве доступны к просмотру с помощью специальной экранной формы.

При регистрации основного средства указываются счет бухгалтерского учета основного средства и счет амортизации, материально ответственное лицо (МОЛ), способ амортизации и срок полезного использования основного средства. Можно использовать сложные способы амортизации, распределять суммы начисленной амортизации за месяц между несколькими счетами или объектами аналитического учета. Для основных средств, использующихся сезонно, можно указать график начисления амортизации.

Конфигурация содержит справочную информацию, необходимую для начисления амортизации — единые нормы амортизации.

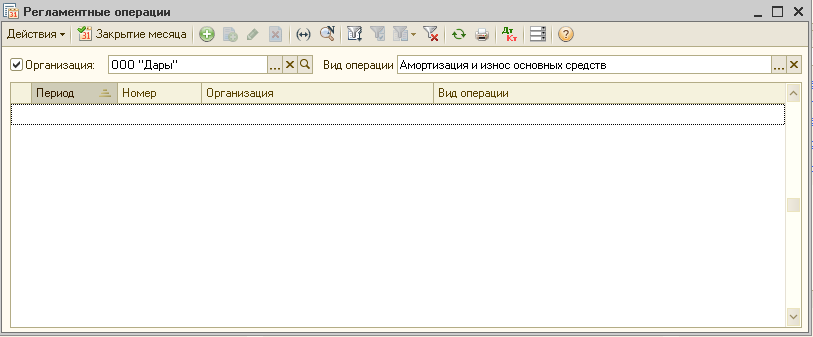

Амортизация по всем основным средствам выполняется в конце каждого месяца автоматизированной регламентной операцией.

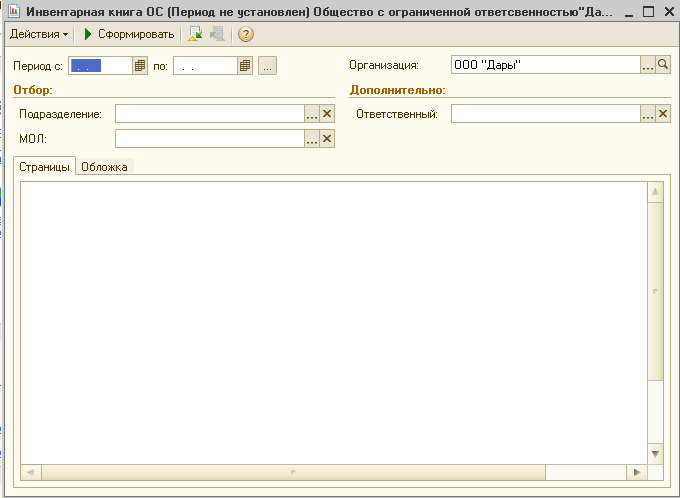

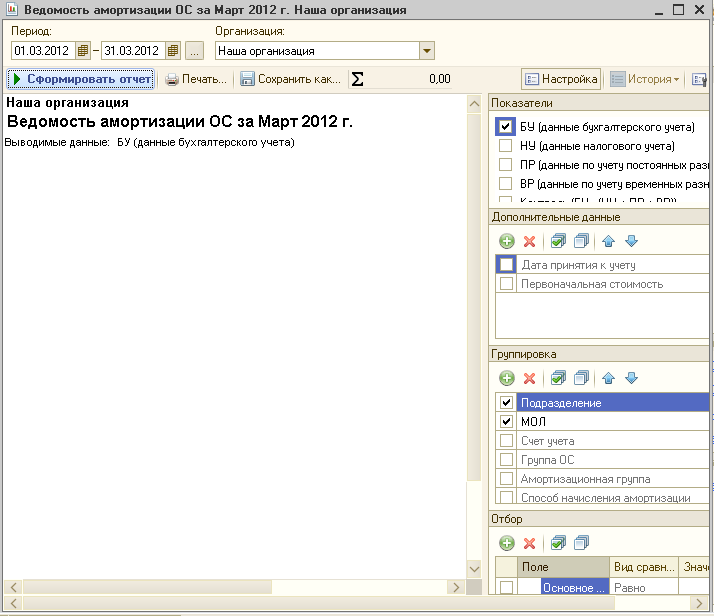

Так же для анализа информации об объектах ОС предназначены отчеты: Инвентарная книга ОС и Ведомость амортизации ОС.