2. Облік операцій при використанні безготівкових інструментів.

Та частина платіжного обороту, що проводиться на рахунках у банках, а не готівкою, називається безготівковим платіжним оборотом. Зміст і мета безготівкового платіжного обороту - оплата без використання готівкових коштів. Платник і одержувач коштів використовують поточні рахунки. Операція може бути проведена як в одному банку, так і між різними кредитними установами.

Безготівкові розрахунки в Україні врегульовано Законом України "Про платіжні системи та переказ коштів в Україні". Цей Закон визначає загальні засади функціонування платіжних систем в Україні, поняття та загальний порядок переведення грошей у межах України, а також установлює відповідальність суб'єктів переказу. Загальні вимоги щодо функціонування в Україні систем міжбанківських розрахунків, внутрішньобанківських платіжних систем та порядку виконання міжбанківського переказу коштів через кореспондентські рахунки банків-резидентів у національній валюті визначає Інструкція про міжбанківський переказ коштів в Україні в національній валюті (затверджено Постановою № 320 НБУ від 16.08.2006 року). Облік та порядок здійснення безготівкових розрахунків регламентує Інструкція про безготівкові розрахунки в Україні в національній валюті (затверджено Постановою № 22 НБУ від 21.01.2004 року).

2.1.Облік операцій при розрахунках платіжними дорученнями.

Найбільшу питому вагу в розрахунках має платіжне доручення.

Платіжне доручення - це письмове розпорядження платника банкові, що його обслуговує, про списання з його рахунку зазначеної суми на рахунок одержувача коштів.

Платіжні доручення застосовуються в розрахунках щодо місцевих, а також міжміських поставок за товари (роботи, послуги). Вони забезпечують максимальне наближення строків отримання товарно-матеріальних цінностей і здійснення платежу, прискорюють обертання оборотних коштів; запобігають виникненню кредиторської заборгованості в покупців.

Розрахунки платіжними дорученнями здійснюються також за нетоварними операціями. Це платежі до бюджету, цільових державних фондів; платежі кредитним установам, за банківськими позичками.

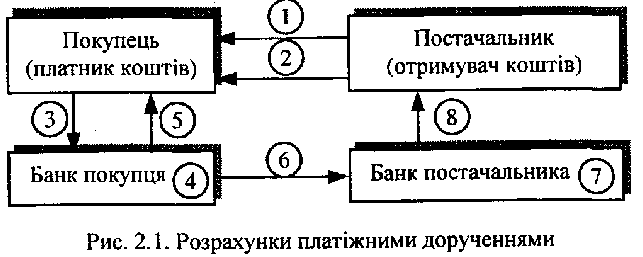

Розрахунки платіжними дорученнями здійснюються за такою схемою (рис. 2.1).

1 - постачальник відвантажує продукцію (виконує роботи, послуги); 2 - постачальник виставляє рахунок-фактуру за продукцію, роботи, послуги; 3 - покупець подає до банку, що його обслуговує, платіжне доручення; 4 - банк покупця списує з його рахунка кошти; 5 - банк покупця повідомляє покупця - власника рахунка про списання коштів; 6 - банк покупця передає електронним зв'язком або надсилає платіжне доручення на відповідну суму до банку постачальника; 7 - банк постачальника (отримувача коштів) зараховує кошти на рахунок постачальника; 8 - банк постачальника повідомляє постачальника про надходження коштів на розрахунковий рахунок випискою з розрахункового рахунка.

Платіжне доручення банк приймає тільки в межах коштів на розрахунковому рахунку, крім доручень на перерахування до бюджету сум податків, зборів, обов'язкових платежів і внесків до державних цільових фондів.

Якщо постачальник (отримувач коштів) не має рахунка в банку або розрахунки між постачальником і покупцем платіжним дорученням неможливі, підприємство може виконати розрахунок гарантованим платіжним доручення через підприємства зв'язку. Гарантовані платіжні доручення застосовуються у разі переказу коштів на виплату заробітної плати працівникам, що заготовляють сільськогосподарську продукцію в населених пунктах, де відсутні банківські установи.

Так само переказують окремим громадянам пенсії, заробітну плату, авторський гонорар, витрати, пов'язані з відрядженням, тощо. У таких випадках підприємство-платник виписує платіжне доручення, де визначено призначення вказаної суми, на підприємство зв'язку і передає його в банк. До доручення додаються бланки заповнених грошових переказів на отримувачів і загальний список отримувачів грошей.

Розрахунки платіжними дорученнями мають ряд позитивних сторін у порівнянні з іншими формами розрахунків, а саме:

- відносно простий і швидкий документооборот;

- прискорення руху коштів;

- можливість використання даної форми розрахунків за нетоварних платежів.

Банк платника приймає платіжне доручення до виконання протягом 10 календарних днів з дати його виписки. День оформлення платіжного доручення не враховується. Платіжне доручення від платника банк приймає до виконання за умови, якщо його сума не перевищує суму, що є на рахунку платника. Якщо немає/недостатньо коштів на рахунку платника, то банк приймає від нього платіжні доручення, якщо порядок їх приймання та виконання передбачено договором між банком та платником. В іншому разі платіжне доручення повертається клієнтові. Якщо йдеться про перерахування в межах одного банку, то суму прийнятого банком до виконання доручення списують у дебет рахунку платника і зараховують у кредит рахунку одержувача:

Дт 2600 Кошти на вимогу суб'єктів господарювання (поточний рахунок платника)

Кт 2600 Кошти на вимогу суб'єктів господарювання (поточний рахунок одержувача).

Якщо рахунок відкрито в іншому банку, то операції проводять у порядку міжбанківських розрахунків у день подання платіжного доручення.

У банку платника:

Дт 2600 Кошти на вимогу суб'єктів господарювання (поточний рахунок платника)

Кт 1200 Коррахунок банку платника

У банку одержувача:

Дт 1200 Коррахунок банку одержувача

Кт 2600 Кошти на вимогу суб'єктів господарювання (поточний рахунок одержувача).